Cargo por servicio frente a propina: Guía 2026 para restaurantes y bares

Mika Takahashi

Mika TakahashiÚltima actualización Feb 14, 2026

Mika TakahashiLos propietarios, gerentes y trabajadores de restaurantes deben conocer la diferencia entre los cargos por servicio y las propinas en el sector de la restauración. Aunque ambos son cargos adicionales por el servicio al cliente, son muy diferentes en cuanto a su uso, reparto y tributación. El cargo por servicio es una tarifa que el restaurante debe añadir a la factura del cliente. La propina, por otro lado, es un pago que el cliente puede decidir dar directamente al personal de servicio.

Este artículo trata sobre los cargos por servicio frente a las propinas en restaurantes, bares, pubs y otros establecimientos que sirven comida. Hablaremos de las diferencias legales, los efectos fiscales, las cuestiones operativas y las mejores prácticas que los propietarios de restaurantes pueden seguir para gestionar bien estos pagos, siendo transparentes con los clientes y asegurándose de que los empleados reciban un salario justo. Sin embargo, al final, para maximizar los cargos por servicio y las propinas en los restaurantes, lo más importante es ofrecer un servicio excepcional y una calidad general excelente. Cualquier disminución en la calidad del servicio tendrá sin duda un impacto negativo en los cargos por servicio obligatorios que aplican los restaurantes.

Los cargos por servicio de los restaurantes son cargos obligatorios que los restaurantes añaden a las facturas de los clientes. El negocio controla y asigna estas tarifas. Las propinas, por otro lado, son propinas opcionales que los clientes dan directamente al personal de servicio, y esas personas se quedan con todo el dinero.

En el sector de la restauración, los cargos por servicio y las propinas tienen funciones diferentes y se tratan de forma distinta tanto en la legislación como en la práctica. Los operadores de restaurantes pueden cumplir las normas, gestionar los impuestos sobre las nóminas y establecer buenas relaciones tanto con los clientes como con los empleados si conocen estas diferencias.

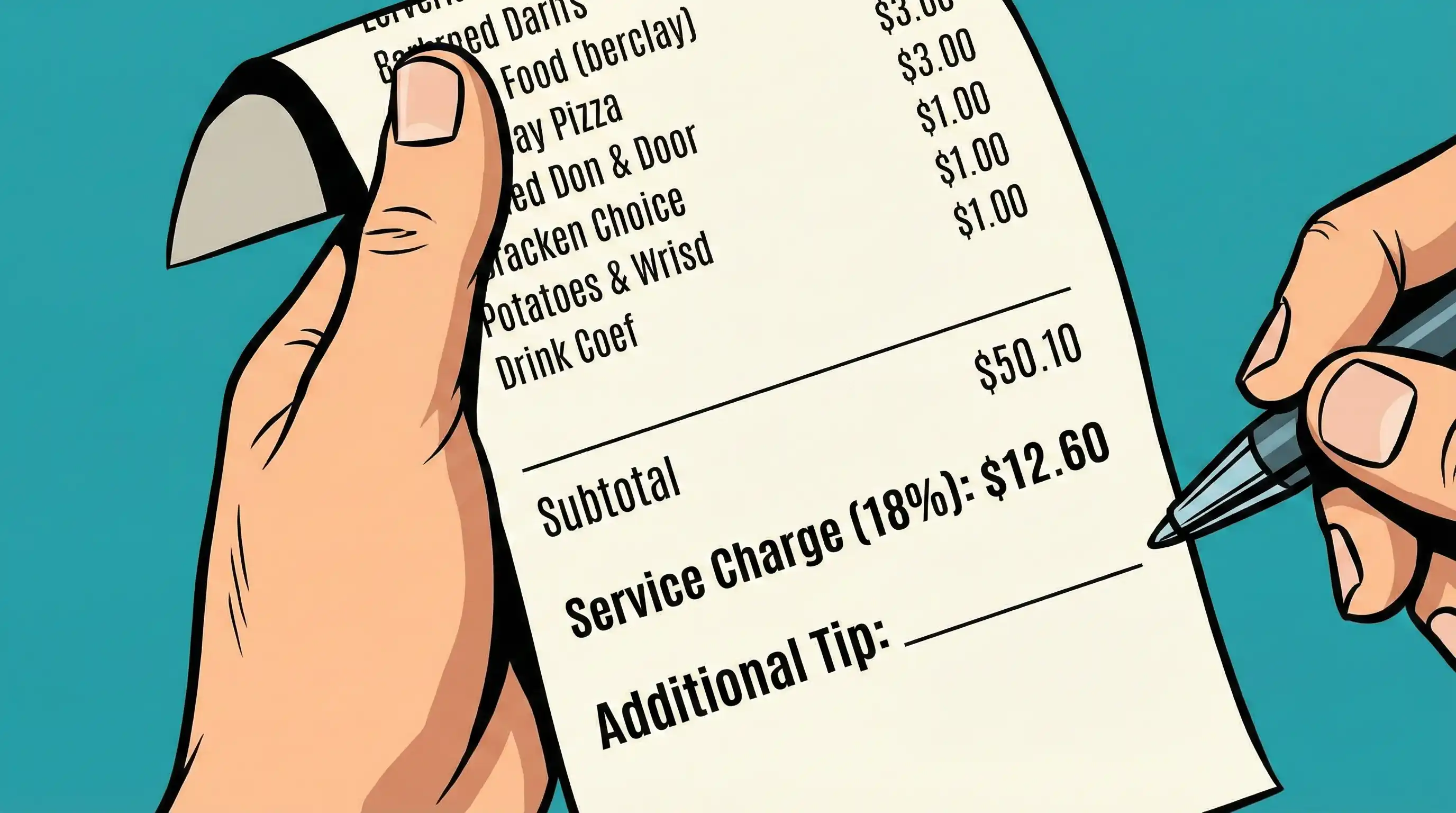

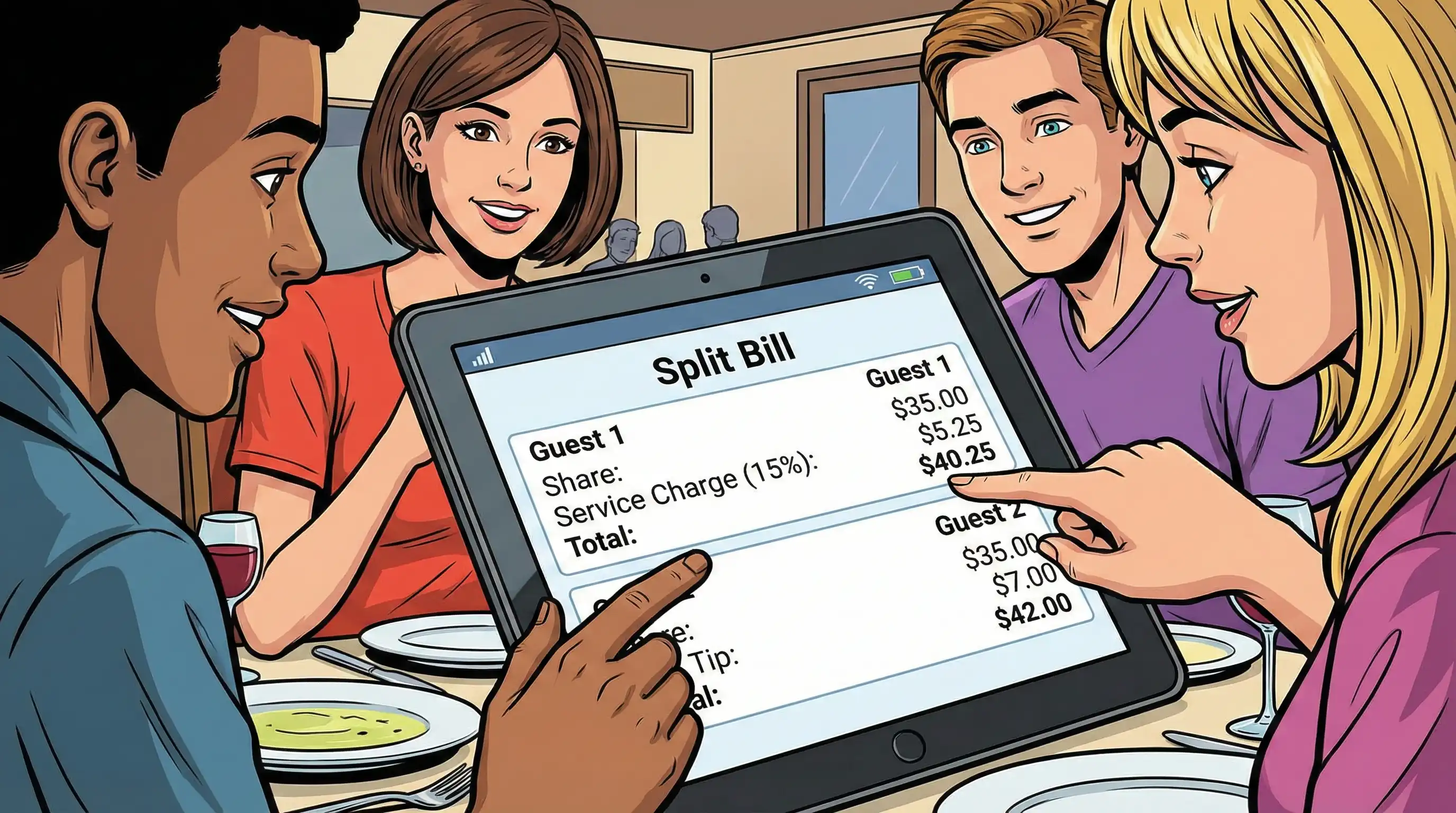

Un cargo por servicio de restaurante es un coste que el restaurante añade automáticamente a la factura del cliente. Suele variar entre el 10 % y el 20 % del coste total y, a menudo, se añade a grupos grandes, eventos especiales o pedidos a domicilio. Los cargos por servicio no son propinas, sino ingresos de la empresa. El restaurante puede decidir cómo utilizar este dinero como mejor le parezca. Se pueden utilizar para pagar mayores costes operativos, beneficios para los empleados o salarios para el personal.

Algunos cargos por servicio habituales en los restaurantes son:

Las propinas, o gratificaciones, son pagos opcionales que los clientes realizan directamente a los proveedores de servicios para agradecerles un servicio excepcional o excelente. Los clientes eligen cuánto dar de propina y si quieren hacerlo. Las propinas se pueden dar en efectivo o añadir a la factura de la tarjeta de crédito. La persona que recibe la propina la considera un ingreso.

En muchos restaurantes, las propinas se recogen y se reparten entre los trabajadores de cara al público, como camareros, bármanes y ayudantes de camarero. Este reparto de propinas garantiza que todos reciban una parte justa del dinero, pero sigue perteneciendo a los empleados, no a la empresa.

| Aspecto | Cargos por servicio | Propinas |

|---|---|---|

| Naturaleza | Cargo obligatorio añadido por el restaurante | Pago voluntario del cliente |

| Control | Recaudado y controlado por el propietario del restaurante | Entregada directamente a los empleados del servicio |

| Tratamiento fiscal | Declarado como ingresos empresariales; sujeto a impuestos sobre nóminas | Considerado como ingresos de los empleados; declarado por los empleados |

| Distribución | El restaurante decide la asignación; puede cubrir los gastos operativos o los salarios de los empleados | Pertenece íntegramente a los empleados o se comparte a través del fondo común de propinas |

| Repercusión en el salario mínimo | No se puede contabilizar como crédito por propinas; el restaurante debe pagar el salario mínimo completo | Puede contabilizarse como crédito por propinas cuando sea aplicable |

| Impuesto sobre las ventas | Los cargos por servicio están sujetos al impuesto sobre las ventas | Las propinas no están sujetas al impuesto sobre las ventas |

| Percepción del cliente | A menudo causa confusión o frustración si no se comunica claramente | Ampliamente esperado y culturalmente arraigado |

Por motivos fiscales, el Servicio de Impuestos Internos (IRS) de los Estados Unidos considera los cargos por servicio como salarios normales. Los restaurantes deben tratar los ingresos por cargos por servicio como ingresos de la empresa y deducir los impuestos sobre la nómina, como los impuestos de la Seguridad Social y Medicare, de cualquier parte de los mismos que se destine a los empleados. La mayoría de los establecimientos también aplican el impuesto sobre las ventas a los cargos por servicio. Los restaurantes no pueden utilizar los cargos por servicio para obtener un crédito por propinas en virtud de la Ley de Normas Laborales Justas (FLSA), ya que se consideran salarios. Esto significa que los empleados deben recibir al menos el salario mínimo completo, independientemente de la cantidad de dinero que ganen con los cargos por servicio.

Los empleados deben informar a sus jefes de las propinas que sumen 20 dólares o más al mes, ya que se consideran ingresos. Los empleados deben registrar sus ingresos por propinas, que están sujetos a impuestos federales y a impuestos sobre la nómina. Los empleadores deben retener los impuestos basándose en los ingresos por propinas declarados y llevar un registro para el IRS. Si los empleados obtienen suficientes propinas, los restaurantes pueden solicitar un crédito por propinas para reducir sus responsabilidades en materia de salario mínimo. Sin embargo, este crédito no se aplica a los salarios por cargos por servicio.

En Sudamérica, muchos países tienen normas diferentes en materia de impuestos y hábitos culturales en lo que respecta a los cargos por servicio y las propinas. Sin embargo, la mayoría de ellos siguen las mismas normas que establecen que los cargos por servicio forman parte de los ingresos del negocio. La mayoría de las veces, las facturas de los restaurantes incluyen un cargo por servicio que se debe pagar, junto con los impuestos sobre las ventas o el valor añadido (IVA) aplicables. El restaurante considera estos cargos como ingresos, y las normas laborales locales establecen que se pueden entregar al personal como salarios o bonificaciones.

En Sudamérica, las normas sobre las propinas son diferentes. En muchos países, se espera que se dejen propinas, pero no es obligatorio, y suelen oscilar entre el 10 % y el 15 % de la factura. En la mayoría de los casos, las propinas van directamente al personal del restaurante. Dependiendo de las normas del país, pueden estar sujetas a impuestos o no. Algunos países sudamericanos obligan a los trabajadores a registrar sus ingresos por propinas a efectos fiscales, mientras que otros son menos estrictos al respecto. Los operadores de restaurantes de la zona deben conocer las normas fiscales y las normas sobre propinas específicas de cada país para poder cumplir las normas y pagar a sus empleados de forma justa.

A efectos fiscales, los cargos por servicio y las propinas no son lo mismo en México. Los cargos por servicio son tasas que suelen incluirse en las facturas de los restaurantes. Se consideran parte de los ingresos imponibles del negocio y están sujetos al impuesto sobre el valor añadido (IVA). El restaurante debe declarar estas tasas como ingresos, y suelen dividirse según las normas del negocio o la legislación laboral local.

En México, las propinas suelen ser opcionales y se pagan directamente a la persona que le ha atendido como agradecimiento por un buen servicio. Es habitual dejar propina, pero la forma en que se gravan puede variar. Los empleados normalmente tienen que declarar sus ingresos por propinas como parte de sus ingresos imponibles, aunque las normas de aplicación y declaración pueden no ser tan estrictas como en otros países. Los operadores de restaurantes deben conocer estas directrices para poder cumplir con la normativa fiscal mexicana y pagar a sus empleados de forma adecuada.

En muchos países europeos, los costes del servicio no son los mismos que en Estados Unidos. En la mayoría de los casos, los costes del servicio se incluyen en los ingresos imponibles de la empresa y están sujetos al impuesto sobre el valor añadido (IVA). Por lo general, el importe total del servicio se destina al restaurante. Dependiendo de las leyes y prácticas laborales locales, puede entregarse a los trabajadores como salario o bonificación. En otros países, como Estados Unidos, las propinas no son una norma cultural y, por lo general, se consideran discrecionales o se incluyen en el precio del menú.

En Europa, las propinas suelen considerarse regalos opcionales para los trabajadores del sector servicios, y su tributación depende de la jurisdicción. La mayoría de las veces, los empleados reciben las propinas directamente, y la forma en que se gestionan los impuestos es muy diferente. Algunos países exigen que las propinas se declaren como ingresos, mientras que otros son menos estrictos.

Los países asiáticos tienen muchos sistemas fiscales y normas culturales diferentes, por lo que la forma en que gravan los cargos por servicio y las propinas es muy diferente. En muchos países asiáticos, los cargos por servicio se añaden a las facturas y se contabilizan como parte de los ingresos imponibles de la empresa. Es posible que se apliquen impuestos locales sobre las ventas o los servicios a estas tasas, y el restaurante suele dividirlas según sus propias normas o la legislación local.

En Asia, las propinas varían mucho de un país a otro. En algunos lugares, no son frecuentes o incluso se desaconsejan, mientras que en otros son cada vez más habituales debido a la influencia occidental. Cuando la gente da propina, suele hacerlo por iniciativa propia y lo considera un regalo directo a la persona que les ha atendido. Los impuestos sobre las propinas varían según el lugar y, en ocasiones, son menos estrictos que en los países occidentales. Sin embargo, los cargos por servicio suelen declararse y gravarse como ingresos de la empresa.

Los propietarios y operadores de restaurantes multinacionales deben conocer estas diferencias entre regiones para poder cumplir con las normas fiscales locales y gestionar adecuadamente las nóminas y los salarios de los empleados.

Los cargos por servicio ayudan a los restaurantes a hacer frente al aumento de los costes de la actividad empresarial, como el aumento de los salarios mínimos, las prestaciones de los empleados y las comisiones por el procesamiento de tarjetas de crédito. Muchas empresas utilizan los cargos por servicio para ofrecer a sus empleados mejores prestaciones, como vacaciones pagadas y seguro médico. Esto ayuda a retener a los empleados y a mejorar su moral.

Sin embargo, si los precios del servicio no se comunican adecuadamente, pueden hacer que los clientes se sientan mal con el negocio. Las tarifas automáticas pueden confundir o sorprender a los clientes, lo que puede perjudicar la experiencia gastronómica y hacer que sean menos propensos a volver.

Para mantener la confianza, es importante ser claro y transparente sobre los precios del servicio. Los restaurantes deben incluir información detallada en sus menús, sitios web y recibos, y enseñar a su personal a responder con seguridad a las preguntas de los consumidores.

Los diferentes restaurantes tienen diferentes normas sobre cómo gestionar las propinas y los cargos por servicio, pero las mejores prácticas hacen hincapié en la equidad, la honestidad y el cumplimiento de las normas.

Los restaurantes pueden utilizar los cargos por servicio de muchas maneras, ya que son una fuente de ingresos para el negocio.

Los restaurantes deben cumplir las normas locales sobre distribución y asegurarse de que sus trabajadores conozcan cómo afectan los cargos por servicio a su salario.

En la mayoría de los casos, las propinas van directamente a los camareros, bármanes y otros miembros del personal que trabajan en la sala. Muchos restaurantes utilizan sistemas de reparto de propinas para dividirlas entre varios trabajadores, como los recepcionistas y los ayudantes de camarero.

Los empleadores deben llevar un registro detallado de la cantidad de dinero que ganan sus empleados en propinas y asegurarse de que sus empleados sepan cómo informar de esta información. Unas normas claras ayudan a evitar desacuerdos y garantizan que todo el mundo reciba un pago justo.

En el sector de la restauración, los cargos por servicio y las propinas tienen fines diferentes. Los cargos por servicio proporcionan a los restaurantes una fuente de ingresos constante que les ayuda a sufragar el aumento de los costes y las prestaciones de los empleados. Las propinas, por su parte, son recompensas voluntarias que van directamente a los trabajadores del sector servicios.

Los operadores de restaurantes pueden crear sistemas de remuneración justos, cumplir con la normativa y establecer buenas relaciones con los clientes y el personal si conocen las diferencias, las consecuencias fiscales y las mejores formas de gestionar estos pagos.

Los propietarios de restaurantes que deseen mejorar la forma en que gestionan los cargos por servicio y las propinas pueden hacerlo utilizando métodos de comunicación claros y sistemas actuales de punto de venta y nómina. Estas herramientas pueden hacer que las operaciones se desarrollen con mayor fluidez y ayudar a que el negocio funcione mejor en general.

Nuestro equipo de ventas, marketing y soporte personalizado está disponible 24/7 en todo el mundo.