Was bedeutet FIFO? FIFO steht für „First In, First Out“ (zuerst rein, zuerst raus) und ist eine Methode zur Verwaltung von Restaurantvorräten, bei der die ältesten Produkte verkauft oder verbraucht werden, bevor frische Waren in den Verkaufszyklus gelangen. Diese Methode stellt sicher, dass Unternehmen, die materielle Güter verkaufen, ihren Lagerbestand in Bewegung halten und ihre Finanzberichte korrekt sind.

Dieses Tutorial befasst sich ausführlich mit dem FIFO-System und behandelt alles von der Bewertung des Lagerbestands bis hin zur praktischen Anwendung in verschiedenen Unternehmen. Der Inhalt richtet sich an Unternehmer, Lagerverwalter, Buchhalter und Hotelbetreiber, die mit verderblichen Waren zu tun haben und zuverlässige Techniken zur Verfolgung der Lagerpreise benötigen.

FIFO steht für „first in, first out“ (zuerst rein, zuerst raus), was bedeutet, dass die ältesten Produkte zuerst verkauft werden, um Abfall zu reduzieren, die Produktqualität hoch zu halten und sicherzustellen, dass die Finanzunterlagen die richtigen Kosten ausweisen. Das ist die absolute Bedeutung und Rolle der FIFO-Bestandsmethode.

FIFO-Bedeutung und Grundlagen verstehen

Bevor Sie ein Bestandsbuchhaltungssystem einsetzen, ist es wichtig, die grundlegenden Ideen zu kennen, damit Ihr Unternehmen das für seine Anforderungen in Bezug auf den Betrieb und die Finanzberichterstattung am besten geeignete System auswählen kann.

Definition und Kernprinzip von FIFO

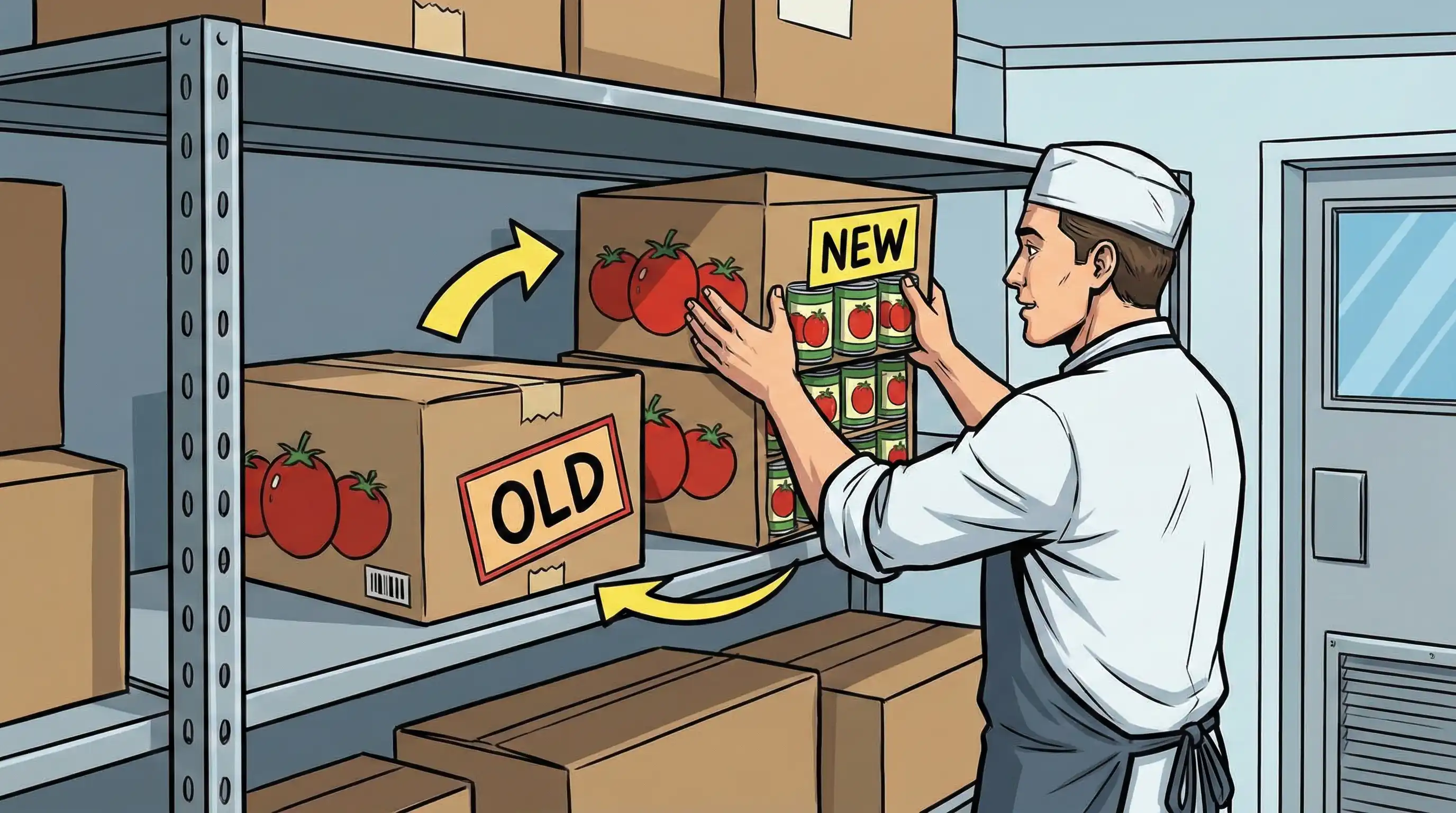

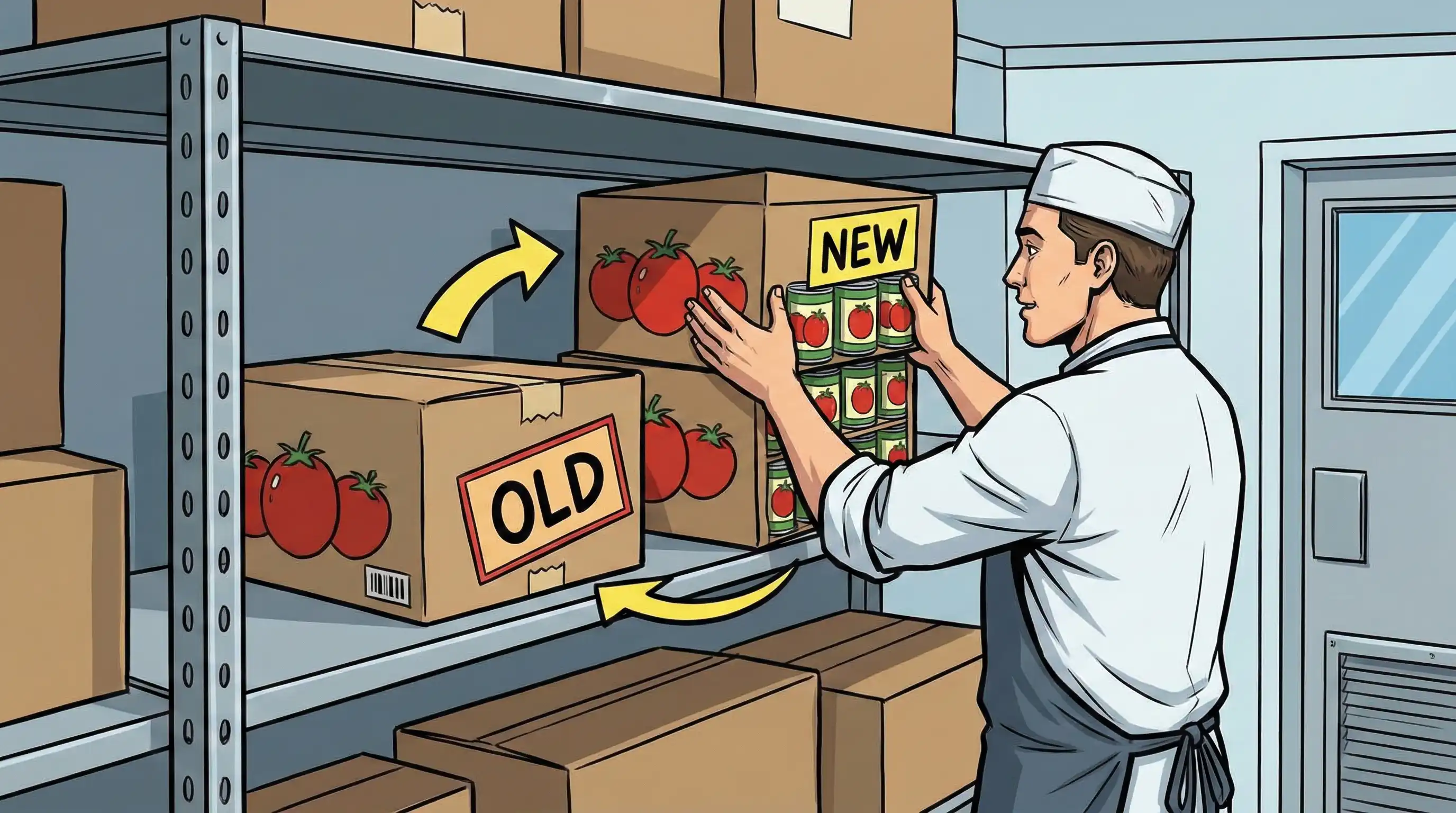

Der First-in-First-out-Ansatz (FIFO) bei der Bestandsführung geht davon aus, dass die ältesten Produkte zuerst verkauft werden. Bei dieser Methode wird davon ausgegangen, dass die ältesten Artikel im Bestand vor den neuesten verkauft werden, unabhängig davon, welche Artikel tatsächlich an Kunden ausgeliefert werden.

Dieser prognostizierte Kostenfluss entspricht der Arbeitsweise der meisten Unternehmen. Dies gilt insbesondere für Unternehmen, die verderbliche Waren anbieten, da ältere Bestände vor Ablauf des Verfallsdatums verkauft werden müssen. Diese Methode liefert ein genaues Bild des Wertes des aktuellen Bestands, da der verbleibende Bestand die jüngsten Einkäufe zu aktuellen Marktpreisen widerspiegelt.

FIFO vs. physischer Lagerbestandsfluss

Es gibt einen großen Unterschied zwischen Buchhaltungssystemen und dem tatsächlichen physischen Lagerfluss. Die FIFO-Annahme wird verwendet, um Kosten für die Bewertung des Lagerbestands zuzuordnen, obwohl sie nichts damit zu tun hat, welche spezifischen Produkte das Lager verlassen.

Für Unternehmen, die schnell verderbliche Waren verkaufen, entspricht der FIFO-Fluss jedoch in der Regel dem tatsächlichen Lagerumschlag. Lebensmittelgeschäfte füllen ihre Regale von hinten auf, Hotels rotieren ihre Lebensmittelvorräte nach Eingangsdatum und Pharmahändler versenden die ältesten Chargen zuerst. Aufgrund dieser Übereinstimmung zwischen Buchhaltungsmethode und tatsächlichem Warenumschlag ist FIFO für viele Aufgaben die genaueste Methode.

Branchen, in denen FIFO Anwendung findet

Die FIFO-Methode erweist sich in mehreren Branchen als besonders wertvoll:

- Gastronomie und Hotellerie: Restaurants und Hotels sind auf FIFO angewiesen, um die Frische der Produkte zu gewährleisten und Verderb zu reduzieren.

- Pharmazeutische Industrie und Gesundheitswesen: Die strenge Verwaltung von Verfallsdaten erfordert, dass die ältesten Bestände zuerst verkauft werden.

- Lebensmittelhandel und Einzelhandel: Abteilungen für frische Produkte setzen auf FIFO, um Abfall zu minimieren.

- Fertigung: Rohstoffe mit Haltbarkeitsdatum werden nach FIFO verwaltet, um die Verwendung veralteter Produkte zu verhindern.

Zu wissen, wie diese Anwendungen funktionieren, ist der erste Schritt, um zu verstehen, wie FIFO in der Praxis funktioniert.

FIFO in der Praxis: Anwendungen und Beispiele

In der Praxis zeigt die FIFO-Methode deutliche Vorteile für die Bewertung von Waren und die Abwicklung des täglichen Betriebs.

Bestandsbewertung und Kosten der verkauften Waren

FIFO gibt die älteren Kosten des zuerst gekauften Bestands in den Kosten der verkauften Waren an, während die Bilanz den Endbestand zu aktuelleren Preisen ausweist. Dies hat je nach Marktlage unterschiedliche Auswirkungen auf die Finanzen.

In Zeiten steigender Preise (inflationäre Märkte) führt FIFO zu einem höheren Nettogewinn, da günstigere, früher gekaufte Artikel den verkauften Waren zugeordnet werden. Der Endbestand erscheint höher, da die verbleibenden Bestände teurer sind, weil sie erst kürzlich gekauft wurden. Dies gibt einen genauen Überblick über den Wert des aktuellen Bestands, führt aber auch zu einer höheren Steuerbelastung, da die ausgewiesenen Gewinne steigen.

Verwaltung verderblicher Waren

FIFO ist wichtig für Hotels, Restaurants und Gesundheitseinrichtungen, die Produkte mit kurzer Haltbarkeit führen. Diese Strategie stellt sicher, dass ältere Bestände vor Ablauf des Verfallsdatums verkauft werden, wodurch Abfall reduziert und die Qualität der Produkte für die Käufer erhalten bleibt.

Ein Restaurant, das den richtigen FIFO-Ablauf anwendet, bewegt täglich seine Produkte, stellt ältere Bestände in den Kühlschränken nach vorne und weist das Küchenpersonal an, Lebensmittel aus den richtigen Stellen zu entnehmen. Diese methodische Vorgehensweise reduziert Verderbsverluste erheblich. Daten aus der Branche zeigen, dass die korrekte Anwendung von FIFO die Abfallmenge in der Gastronomie um 20 bis 30 % reduzieren kann.

Beispiel für eine FIFO-Berechnung

Betrachten wir ein Unternehmen, das folgende Einkäufe eines Lagerartikels tätigt:

- 1. Januar: 100 Einheiten zu je 10 $ = 1.000

- 15. Januar: 150 Einheiten zu je 12 $ = 1.800

- 28. Januar: 100 Einheiten zu je 14 $ = 1.400

Gesamtbestand: 350 Einheiten, Gesamtkosten für den Bestand = 4.200 $

Wenn das Unternehmen im Januar 180 Einheiten verkauft, ordnet FIFO die Kosten wie folgt zu:

- Die ersten 100 Einheiten zu je 10 $ = 1.000

- Die nächsten 80 Einheiten zu je 12 $ = 960

- Kosten der verkauften Waren: 1.960

Berechnung des Endbestands:

- 70 Einheiten, die vom Kauf am 15. Januar übrig geblieben sind, zu 12 $ = 840

- 100 Einheiten aus dem Kauf vom 28. Januar zu 14 $ = 1.400

- Wert des Endbestands: 2.240

Dieses Beispiel zeigt, wie man FIFO berechnet und die richtigen Kostenangaben für den Jahresabschluss erhält.

Erweiterte FIFO-Implementierung und Vergleich

Auf der Grundlage dieser Zahlen müssen Unternehmen regelmäßige Verfahren zur Verfolgung ihrer Lagerbestände einrichten und sicherstellen, dass die FIFO-Regeln in allen ihren Betriebsabläufen eingehalten werden.

Schritte zur FIFO-Implementierung

Wenn sich die Lagerkosten ändern, Produkte Verfallsdaten haben oder allgemein anerkannte Rechnungslegungsstandards vorschreiben, dass Lagerbestände konsistent bewertet werden sollten, sollten Unternehmen FIFO-Systeme verwenden:

- Verfolgen Sie die Kaufdaten und Kosten für alle Lagerchargen – jede Lieferung muss mit dem Eingangsdatum und dem Stückpreis dokumentiert werden.

- Organisieren Sie die Lagerstruktur so, dass die ältesten Produkte zuerst kommissioniert werden, mit klaren Fließwegen vom Wareneingang bis zum Versand.

- Implementieren Sie eine Bestandsverwaltungssoftware mit FIFO-Funktionen, die automatisch die Kosten berechnet und den ältesten Bestand kennzeichnet.

- Schulen Sie Ihre Mitarbeiter in FIFO-Verfahren, einschließlich der richtigen Rotation, Kennzeichnungsanforderungen und der Bedeutung der Einhaltung der Vorschriften.

- Führen Sie regelmäßige Audits durch, um die Einhaltung des FIFO-Prinzips zu überprüfen und Systemlücken zu identifizieren, bevor sie sich auf die Finanzberichterstattung auswirken.

FIFO im Vergleich zu anderen Bestandsmethoden

| Kriterium | FIFO-Methode | LIFO-Methode | Gewichteter Durchschnitt |

|---|---|---|---|

| Kostenverrechnung | Älteste Kosten für verkaufte Waren zuerst | Neueste Lagerkosten werden zuerst zugewiesen | Durchschnitt aller Kosten über den gesamten Lagerbestand |

| Auswirkungen der Inflation | Höhere Gewinne, höherer aktueller Lagerwert | Geringeres zu versteuerndes Einkommen, geringere Gewinnmargen | Moderate Auswirkungen auf beide Kennzahlen |

| Steuerliche Auswirkungen | Höhere Steuerpflicht bei steigenden Preisen | Geringere Steuern (nach internationalen Rechnungslegungsstandards nicht zulässig) | Moderate Steuerposition |

| Am besten geeignet für | Verderbliche Waren, Unternehmen, die sich ein genaues Bild von ihren Lagerbeständen machen möchten | Unternehmen, die in inflationären Märkten den Cashflow priorisieren | Rohstoffe, Unternehmen mit ähnlichen Artikeln |

Das LIFO-System weist die neuesten Lagerkosten den verkauften Artikeln zu, was den gegenteiligen Effekt von FIFO hat. LIFO senkt die Steuern in Zeiten der Inflation, wird jedoch aufgrund internationaler Rechnungslegungsvorschriften nicht zugelassen. Aus diesem Grund wird weltweit das FIFO-System bevorzugt. Für Steuerzwecke in den Vereinigten Staaten akzeptiert die Steuerbehörde Internal Revenue Service beide Methoden.

FIFO ist die genaueste Methode zur Bilanzierung, da es die tatsächlichen Bewegungen der Rohstoffe widerspiegelt.

Häufige Herausforderungen und Lösungen bei FIFO

Es ist schwierig, FIFO sowohl im Lagerbetrieb als auch in der Buchhaltungssoftware anzuwenden, daher sind systematische Lösungen erforderlich.

Schwierigkeiten bei der Lagerorganisation

Installieren Sie Durchlaufregale, die ältere Produkte automatisch nach vorne schieben, verwenden Sie farbcodierte Etiketten basierend auf dem Eingangsdatum und reservieren Sie bestimmte Bereiche für ältere Waren, die zuerst kommissioniert werden müssen. Lagerverwaltungssysteme können Kommissionierlisten erstellen, die den Mitarbeitern vorschreiben, zuerst die ältesten Artikel zu kommissionieren.

Mitarbeiterschulung und Compliance-Probleme

Führen Sie regelmäßige Schulungen durch, in denen erklärt wird, warum FIFO für die Aufrechterhaltung der Produktqualität und die Genauigkeit von Finanzberichten wichtig ist. Bringen Sie visuelle Anleitungen an den Kommissionierstationen an, überprüfen Sie durch Bestandsprüfungen, ob die Mitarbeiter die Regeln einhalten, und beziehen Sie die Einhaltung von FIFO in die Leistungsbeurteilungen ein.

Herausforderungen bei der Technologieintegration

Wählen Sie eine Buchhaltungssoftware mit automatischer FIFO-Verfolgung, die die Kosten der verkauften Waren und den Endbestandswert ohne manuelles Eingreifen berechnet. Suchen Sie nach Systemen, mit denen Sie Chargen verfolgen, in Echtzeit Berichte erstellen und mit Ihren aktuellen Lagerverwaltungssystemen arbeiten können.

Höhere Steuerpflicht während der Inflation

Planen Sie höhere Steuerverbindlichkeiten ein, die sich aus höheren ausgewiesenen Gewinnen in Zeiten steigender Preise ergeben. Sprechen Sie mit Steuerexperten darüber, wie Sie die Vorteile von FIFO für die Finanzberichterstattung erhalten und gleichzeitig die Auswirkungen steigender Steuern auf den Cashflow bewältigen können.

Fazit und nächste Schritte

FIFO ist eine wichtige Methode zur Bewertung von Lagerbeständen, die den Abfall bei verderblichen Waren reduziert und genaue Finanzberichte sowohl nach den allgemein anerkannten Rechnungslegungsgrundsätzen als auch nach den internationalen Rechnungslegungsstandards liefert. Die Strategie vermittelt den Stakeholdern ein realistisches Bild davon, wie gut das Unternehmen läuft, indem ältere Ausgaben den verkauften Waren zugeordnet werden und der Endbestand auf dem aktuellen Niveau gehalten wird.

Unmittelbare nächste Schritte:

- Bewerten Sie die aktuellen Bestandsmethoden und identifizieren Sie Lücken bei der Verfolgung von Kaufdaten und Kosten.

- Bewerten Sie die Eignung von FIFO auf der Grundlage von Produkttypen, Branchenanforderungen und Finanzberichterstattungszielen

- Implementieren Sie Nachverfolgungssysteme – sei es manuelle Kennzeichnung oder Bestandsverwaltungssoftware –, um die Einhaltung von FIFO zu unterstützen

Einige verwandte Themen, die es wert sind, untersucht zu werden, sind Strategien zur Optimierung des Lagerumschlags, komplexe Lagerverwaltungssysteme für Betriebe mit hohem Volumen und die Regeln für Finanzberichte, die unter verschiedenen Rechnungslegungsstandards befolgt werden müssen.

Weitere Ressourcen

- GAAP- und IFRS-Richtlinien: Beide Rahmenwerke befassen sich mit Rechnungslegungsstandards für Bestände, wobei IFRS FIFO oder gewichtete Durchschnittswerte vorschreibt (LIFO ist nicht zulässig)

- Lagerverwaltungssoftware: Suchen Sie nach Plattformen, die Chargenverfolgung, automatische Kostenberechnungen und die Integration mit Buchhaltungssoftware bieten.

- Branchenleitfäden: Hotel- und Gaststättenverbände sowie Einzelhandelsverbände veröffentlichen FIFO-Implementierungsstandards speziell für die Verwaltung verderblicher Waren.

Weiterlesen: Restaurant-Beschaffung und Lieferantenmanagement: Das Betreiber-Handbuch 2026 zur Senkung der Food Cost (mit kostenlosem Rechner) und Restaurant-Inventarisierungssystem: Die Implementierung der richtigen Lösung und Wie man Lebensmittelabfälle in einem Restaurant reduziert: Portionierung und FIFO.