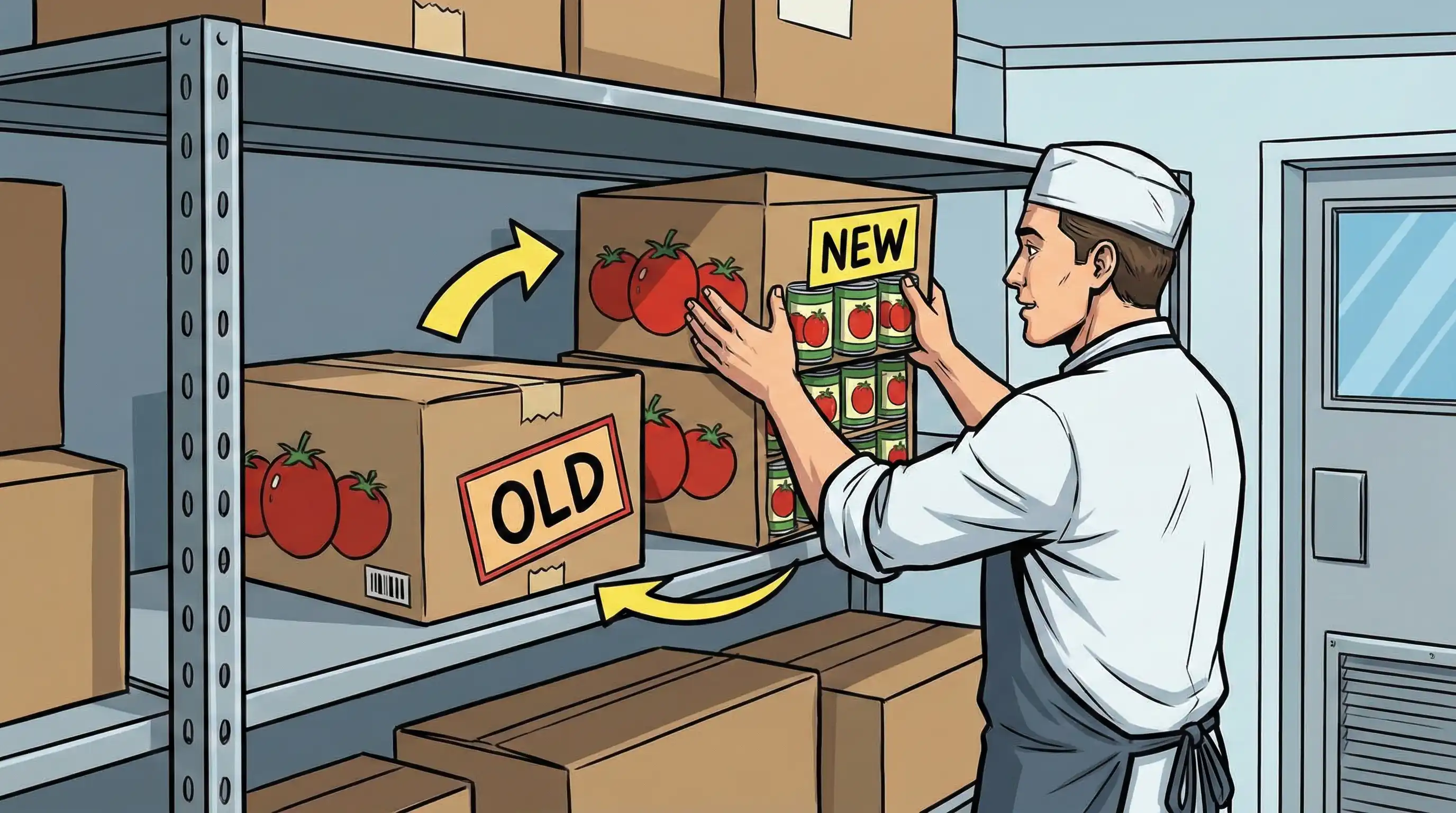

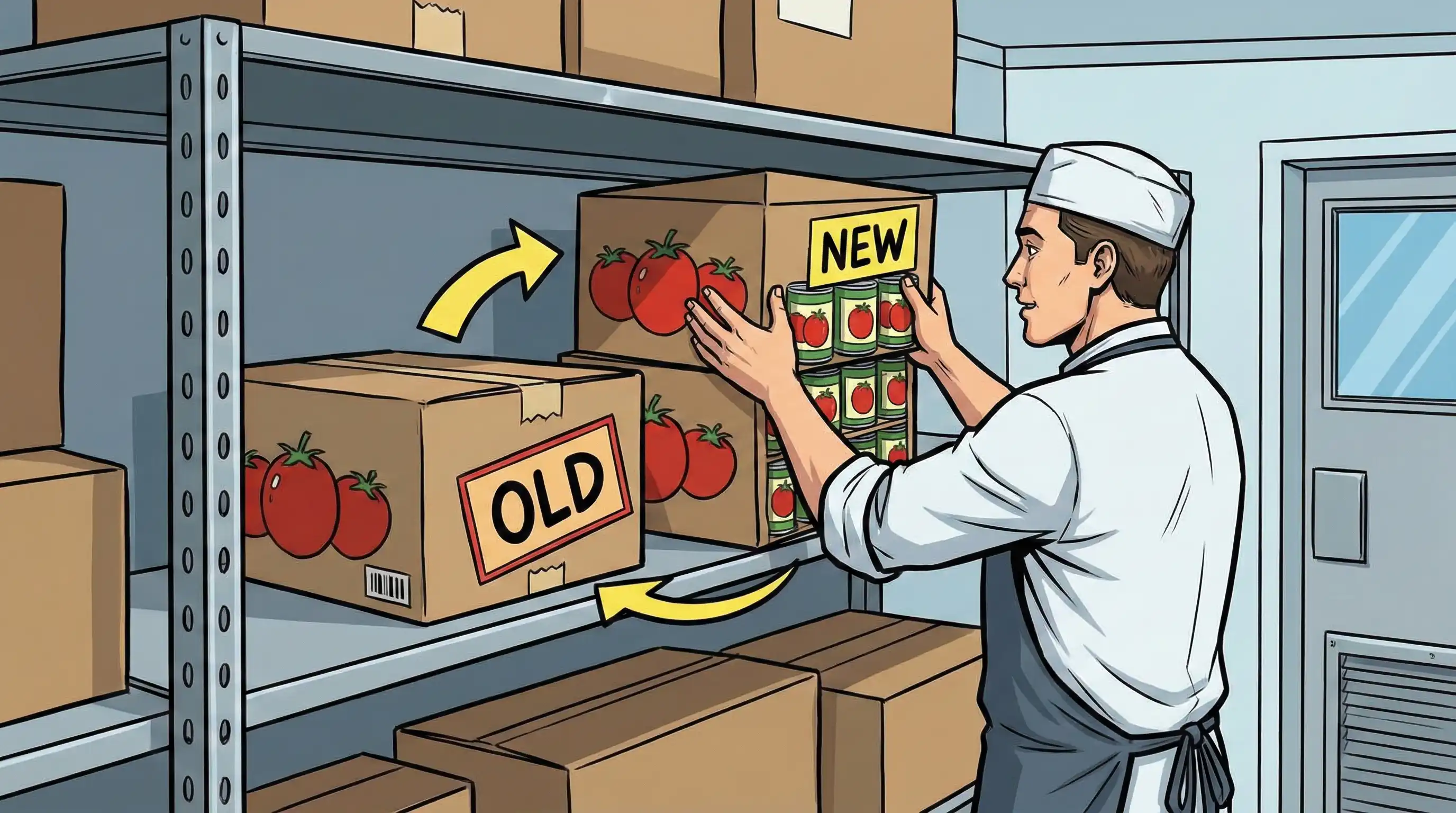

Cosa significa FIFO? FIFO, acronimo di "First In, First Out" (primo entrato, primo uscito), è un metodo di gestione delle scorte dei ristoranti in cui il prodotto più vecchio viene venduto o utilizzato prima che quello più fresco entri nel ciclo di vendita. Questo metodo garantisce che le aziende che vendono beni tangibili mantengano le loro scorte in movimento e i loro rendiconti finanziari corretti.

Questo tutorial approfondisce il sistema FIFO, trattando ogni aspetto, da come valutare le scorte a come utilizzarlo nella vita reale in diverse attività commerciali. Il contenuto è rivolto a imprenditori, responsabili delle scorte, contabili e operatori alberghieri che hanno a che fare con prodotti deperibili e necessitano di tecniche affidabili per tenere traccia dei prezzi delle scorte.

FIFO sta per "first in, first out" (primo entrato, primo uscito), il che significa vendere prima i prodotti più vecchi per ridurre gli sprechi, mantenere alta la qualità dei prodotti e garantire che i registri finanziari riportino i costi corretti. Questo è il significato e il ruolo assoluto del metodo di inventario FIFO.

Comprendere il significato e i fondamenti del FIFO

Prima di utilizzare qualsiasi sistema di contabilità dell'inventario, è importante conoscerne i concetti di base in modo che la vostra azienda possa scegliere quello più adatto alle proprie esigenze operative e di rendicontazione finanziaria.

Definizione e principio fondamentale del FIFO

L'approccio FIFO (first-in, first-out) all'inventario presuppone che i prodotti più vecchi vengano venduti per primi. In questo metodo, il FIFO presuppone che gli articoli più vecchi in magazzino vengano venduti prima di quelli più recenti, indipendentemente dagli articoli effettivamente spediti ai clienti.

Questo flusso di costi previsto è in linea con il modo di lavorare della maggior parte delle aziende. Ciò è particolarmente vero per le imprese che offrono prodotti deperibili, poiché le scorte più vecchie devono essere smaltite prima della data di scadenza. Questa tecnica fornisce un quadro preciso del valore dell'inventario attuale, poiché le scorte rimanenti mostrano gli acquisti recenti ai prezzi di mercato correnti.

FIFO vs flusso fisico delle scorte

C'è una grande differenza tra i sistemi contabili e il flusso reale dell'inventario fisico. L'ipotesi FIFO viene utilizzata per allocare i costi per la valutazione dell'inventario, anche se non ha nulla a che vedere con quali prodotti specifici escono dal magazzino.

Tuttavia, per le aziende che vendono prodotti che si deteriorano rapidamente, il flusso FIFO di solito rispecchia il modo in cui le scorte vengono effettivamente ruotate. I negozi di alimentari riempiono i loro scaffali partendo dal fondo, gli hotel ruotano le loro scorte alimentari in base alla data di ricezione e i distributori farmaceutici spediscono prima i lotti più vecchi. Grazie a questa corrispondenza tra il metodo contabile e il movimento effettivo, il FIFO è il metodo più accurato per molte attività.

Settori in cui si applica il FIFO

Il metodo FIFO si rivela particolarmente prezioso in diversi settori:

- Ristorazione e ospitalità: ristoranti e hotel si affidano al FIFO per mantenere la freschezza dei prodotti e ridurre gli sprechi

- Farmaceutico e sanitario: la rigorosa gestione delle date di scadenza richiede che le scorte più vecchie vengano vendute per prime

- Alimentare e vendita al dettaglio: i reparti di prodotti freschi si affidano al FIFO per ridurre al minimo gli sprechi

- Produzione: le materie prime con una durata di conservazione limitata seguono il metodo FIFO per evitare l'utilizzo di prodotti scaduti

Conoscere il funzionamento di queste applicazioni è il primo passo per capire come funziona il FIFO nel mondo reale.

Il FIFO nella pratica: applicazioni ed esempi

Quando viene messo in pratica, il metodo FIFO mostra evidenti vantaggi per la valutazione delle merci e la gestione delle operazioni quotidiane.

Valutazione dell'inventario e costo delle merci vendute

Il FIFO indica i costi più vecchi delle scorte acquistate per prime nel costo delle merci vendute, mentre il bilancio mostra le scorte finali a prezzi più recenti. Ciò ha effetti diversi sulle finanze a seconda dell'andamento del mercato.

Durante i periodi di aumento dei prezzi (mercati inflazionistici), il FIFO produce un reddito netto più elevato perché gli articoli più economici acquistati in precedenza vengono assegnati alle merci vendute. Il saldo finale dell'inventario appare più elevato poiché l'inventario rimanente costa di più perché è stato acquistato più di recente. Ciò fornisce una rappresentazione accurata del valore dell'inventario corrente, ma aumenta anche il carico fiscale perché gli utili dichiarati aumentano.

Gestione delle merci deperibili

Il FIFO è importante per gli hotel, i ristoranti e le strutture sanitarie che hanno prodotti con una durata di conservazione breve. Questa strategia assicura che le scorte più vecchie vengano smaltite prima della data di scadenza, riducendo gli sprechi e mantenendo la qualità dei prodotti per gli acquirenti.

Un ristorante che utilizza il flusso FIFO corretto movimenta i prodotti ogni giorno, mette le scorte più vecchie nella parte anteriore dei frigoriferi e insegna al personale di cucina a prelevare gli alimenti dai posti giusti. Questo modo metodico di operare riduce notevolmente le perdite dovute al deterioramento. I dati del settore mostrano che un uso corretto del FIFO può ridurre gli sprechi nelle attività di ristorazione del 20-30%.

Esempio di calcolo FIFO

Si consideri un'azienda che effettua i seguenti acquisti di un articolo di magazzino:

- 1 gennaio: 100 unità a 10 dollari ciascuna = 1.000 dollari

- 15 gennaio: 150 unità a 12 dollari ciascuna = 1.800 dollari

- 28 gennaio: 100 unità a 14 $ ciascuna = 1.400

Inventario totale: 350 unità, costo totale dell'inventario = 4.200

Se l'azienda vende 180 unità nel mese di gennaio, il metodo FIFO assegna i costi come segue:

- Prime 100 unità vendute a 10 $ = 1.000

- Le successive 80 unità vendute a 12 $ = 960

- Costo delle merci vendute: 1.960

Calcolo dell'inventario finale:

- 70 unità rimanenti dall'acquisto del 15 gennaio a 12 $ = 840

- 100 unità acquistate il 28 gennaio a 14 $ = 1.400

- Valore delle rimanenze finali: 2.240

Questo esempio mostra come calcolare il FIFO e ottenere i dati di costo corretti per il bilancio.

Implementazione avanzata del FIFO e confronto

Sulla base di questi numeri, le aziende devono stabilire modalità regolari per tenere traccia dei propri livelli di inventario e assicurarsi che le regole FIFO siano rispettate in tutte le loro operazioni.

Fasi di implementazione del FIFO

Quando i costi delle scorte cambiano, i prodotti hanno date di scadenza o i principi contabili generalmente accettati stabiliscono che le scorte devono essere valutate in modo coerente, le organizzazioni dovrebbero utilizzare sistemi FIFO:

- Tracciare le date di acquisto e i costi di tutti i lotti di inventario: ogni spedizione deve essere documentata con la data di ricezione e il prezzo unitario

- Organizzare la disposizione del magazzino in modo da favorire il prelievo dei prodotti più vecchi con percorsi chiari dalla ricezione alla spedizione

- Implementare un software di gestione dell'inventario con funzionalità FIFO che calcoli automaticamente i costi e contrassegni le scorte più vecchie

- Formare il personale sulle procedure FIFO, compresa la corretta rotazione, i requisiti di etichettatura e l'importanza della conformità

- Effettuare audit regolari per verificare la conformità FIFO e identificare le lacune del sistema prima che influenzino la rendicontazione finanziaria

FIFO rispetto ad altri metodi di inventario

| Criterio | Metodo FIFO | Metodo LIFO | Media ponderata |

|---|---|---|---|

| Assegnazione dei costi | I costi più vecchi vengono assegnati per primi alle merci vendute | I costi di magazzino più recenti vengono assegnati per primi | Media di tutti i costi sull'inventario totale |

| Impatto dell'inflazione | Profitti più elevati, valore attuale delle scorte più elevato | Reddito imponibile inferiore, margini di profitto inferiori | Impatto moderato su entrambi gli indicatori |

| Implicazioni fiscali | Maggiore imposta dovuta durante l'aumento dei prezzi | Tasse più basse (non consentito dai principi contabili internazionali) | Posizione fiscale moderata |

| Ideale per | Beni deperibili, aziende che desiderano un quadro accurato delle scorte | Aziende che danno priorità al flusso di cassa in mercati inflazionistici | Materie prime, aziende con articoli simili |

Il sistema LIFO attribuisce i costi di magazzino più recenti agli articoli venduti, con un effetto opposto rispetto al FIFO. Il LIFO riduce le imposte in periodi di inflazione, ma i requisiti internazionali di rendicontazione finanziaria non lo consentono. Questo è il motivo per cui il sistema FIFO è preferito in tutto il mondo. Ai fini fiscali negli Stati Uniti, l'Internal Revenue Service accetta entrambe le tecniche.

Il FIFO è il modo più accurato per redigere un bilancio, poiché mostra come si muovono effettivamente le materie prime.

Sfide e soluzioni comuni del FIFO

È difficile impiegare il FIFO sia nelle operazioni di magazzino che nei software di contabilità, quindi sono necessarie soluzioni sistematiche.

Difficoltà nell'organizzazione del magazzino

Installare scaffali a gravità che spostano automaticamente i prodotti più vecchi in primo piano, utilizzare etichette con codici colore in base alla data di ricezione e riservare alcune aree alle merci più vecchie che devono essere prelevate per prime. I sistemi di gestione del magazzino possono creare liste di prelievo che indicano ai lavoratori di prelevare per primi gli articoli più vecchi.

Formazione del personale e questioni di conformità

Organizzare sessioni di formazione periodiche per spiegare perché il FIFO è importante per mantenere la qualità dei prodotti e l'accuratezza dei rendiconti finanziari. Affiggere indicazioni visive nelle stazioni di prelievo, verificare che le regole vengano rispettate attraverso controlli dell'inventario e includere la conformità al FIFO nelle valutazioni delle prestazioni.

Sfide di integrazione tecnologica

Scegliete un software di contabilità con tracciamento FIFO automatizzato che calcoli il costo delle merci vendute e il valore dell'inventario finale senza intervento manuale. Cercate sistemi che consentano di tracciare i lotti, generare report in tempo reale e funzionare con i vostri attuali sistemi di gestione del magazzino.

Maggiore responsabilità fiscale durante l'inflazione

Pianificate l'aumento degli obblighi fiscali derivanti dai maggiori profitti dichiarati durante i periodi di aumento dei prezzi. Rivolgetevi a esperti fiscali per sapere come mantenere i vantaggi del FIFO per la rendicontazione finanziaria, affrontando al contempo gli effetti dell'aumento delle imposte sul flusso di cassa.

Conclusione e passi successivi

Il FIFO è un metodo importante per valutare le scorte che riduce gli sprechi di beni deperibili e fornisce rendiconti finanziari accurati sia secondo i principi contabili generalmente accettati che secondo gli standard internazionali di rendicontazione finanziaria. Questa strategia offre agli stakeholder un'immagine realistica dell'andamento dell'azienda, assegnando le spese più vecchie alle merci vendute e mantenendo le scorte finali ai livelli attuali.

Prossimi passi immediati:

- Valutare gli attuali metodi di inventario e identificare le lacune nel monitoraggio delle date e dei costi di acquisto

- Valutare l'idoneità del FIFO in base ai tipi di prodotto, ai requisiti del settore e agli obiettivi di rendicontazione finanziaria

- Implementare sistemi di tracciabilità, sia che si tratti di etichettatura manuale o di software di gestione dell'inventario, per supportare la conformità al metodo FIFO

Alcuni argomenti correlati che vale la pena approfondire sono le strategie per ottimizzare la rotazione delle scorte, i sistemi complessi di gestione del magazzino per operazioni con volumi elevati e le regole per i bilanci che devono essere seguite in base ai diversi principi contabili.

Risorse aggiuntive

- Linee guida GAAP e IFRS: entrambi i quadri normativi trattano i principi contabili relativi all'inventario, con l'IFRS che richiede il FIFO o la media ponderata (il LIFO non è consentito)

- Software di gestione dell'inventario: cercare piattaforme che offrano tracciamento dei lotti, calcolo automatico dei costi e integrazione con software di contabilità

- Guide di settore: le associazioni del settore alberghiero e i gruppi del settore della vendita al dettaglio pubblicano standard di implementazione FIFO specifici per la gestione delle merci deperibili

Da leggere dopo: Approvvigionamento del ristorante e gestione dei fornitori: il manuale 2026 dell'operatore per abbassare il food cost (con calcolatore gratuito) e Sistema di inventario per ristoranti: Implementare la soluzione giusta e Come ridurre gli sprechi alimentari in un ristorante: Porzionatura e FIFO.