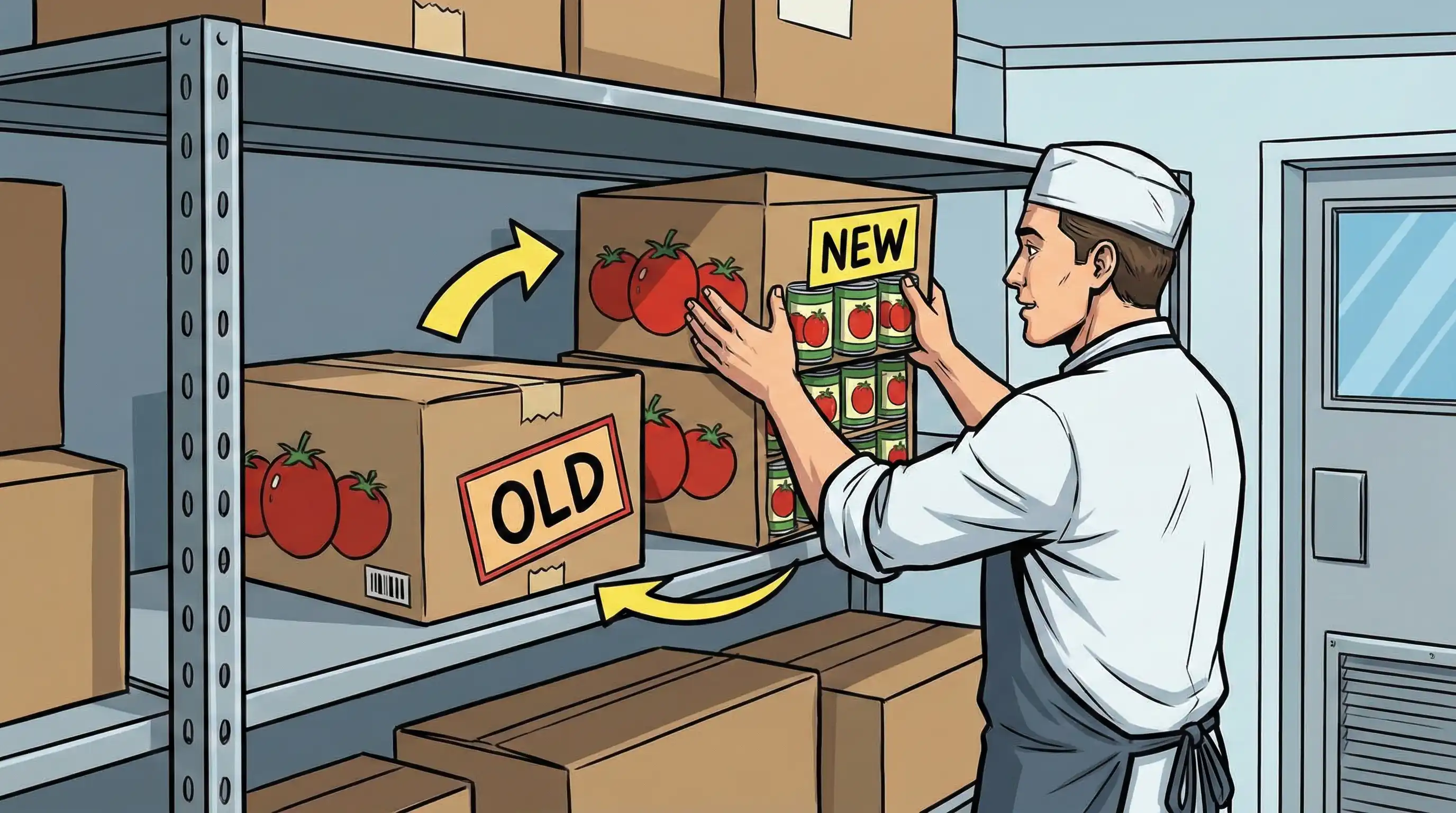

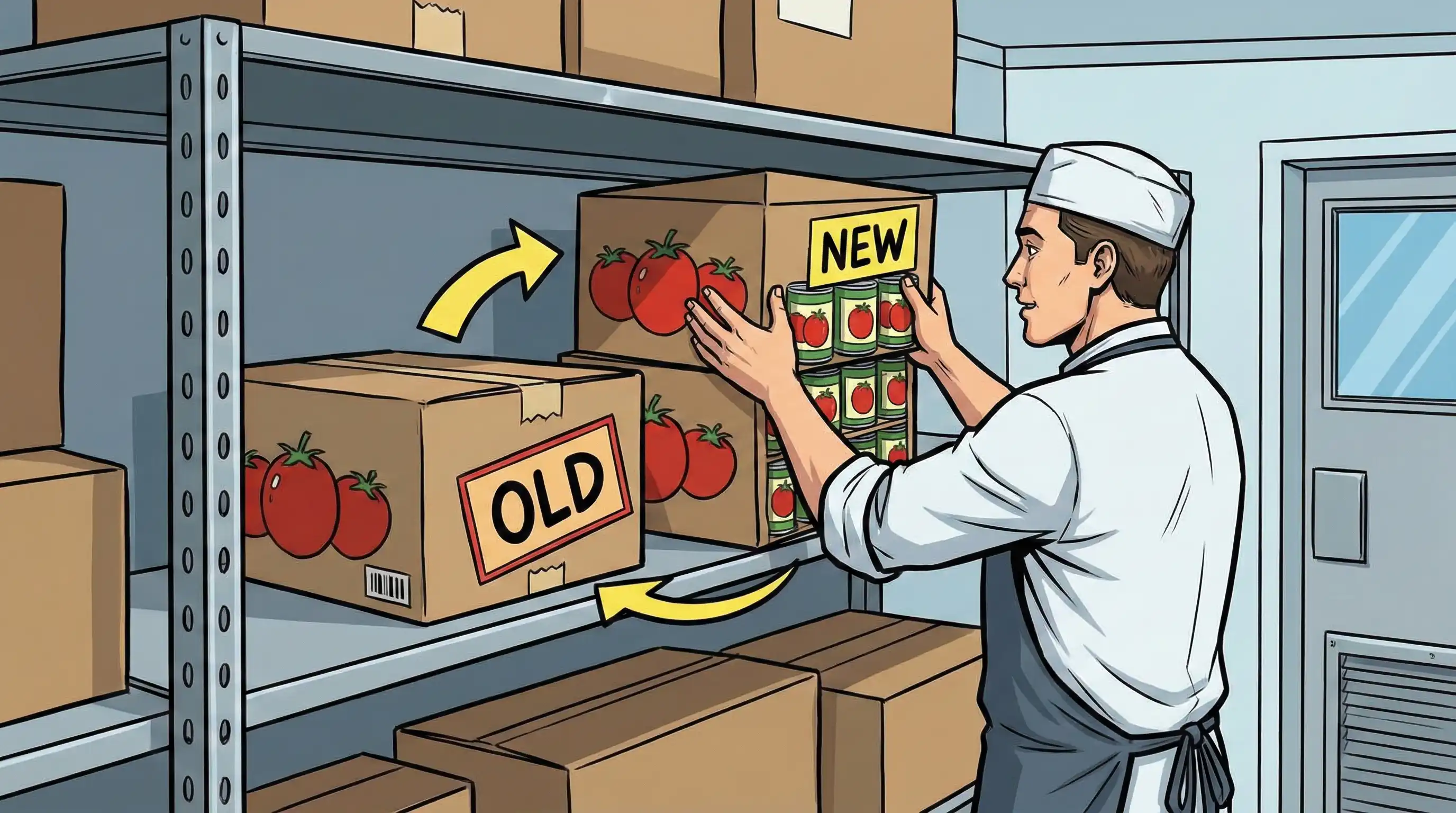

Que signifie FIFO ? FIFO, qui signifie « First In, First Out » (premier entré, premier sorti), est une méthode de gestion des stocks dans les restaurants qui consiste à vendre ou à utiliser les produits les plus anciens avant que les produits frais n'entrent dans le cycle de vente. Cette méthode permet aux entreprises qui vendent des biens tangibles de maintenir leurs stocks en mouvement et d'assurer l'exactitude de leurs rapports financiers.

Ce tutoriel explique en détail le système FIFO, de l'évaluation des stocks à leur utilisation dans la vie réelle dans différentes entreprises. Il s'adresse aux chefs d'entreprise, aux gestionnaires de stocks, aux comptables et aux hôteliers qui traitent des denrées périssables et ont besoin de techniques fiables pour suivre les prix des stocks.

FIFO signifie « premier entré, premier sorti », ce qui signifie vendre les produits les plus anciens en premier afin de réduire le gaspillage, de maintenir la qualité des produits à un niveau élevé et de s'assurer que les registres financiers indiquent les coûts réels. C'est là le sens et le rôle absolus de la méthode d'inventaire FIFO.

Comprendre la signification et les principes fondamentaux du FIFO

Avant d'utiliser un système de comptabilité des stocks, il est important d'en connaître les principes de base afin que votre entreprise puisse choisir celui qui correspond le mieux à ses besoins en matière d'exploitation et de reporting financier.

Définition et principe fondamental du FIFO

L'approche FIFO (first-in, first-out) de l'inventaire part du principe que les produits les plus anciens sont vendus en premier. Dans cette méthode, le FIFO part du principe que les articles les plus anciens de l'inventaire sont vendus avant les plus récents, quels que soient les articles réellement expédiés aux clients.

Ce flux de coûts prévisionnel correspond au mode de fonctionnement de la plupart des entreprises. Cela est particulièrement vrai pour les entreprises qui proposent des produits périssables, car les stocks les plus anciens doivent être écoulés avant leur date d'expiration. Cette technique donne une image précise de la valeur des stocks actuels, car les stocks restants reflètent les achats récents aux prix actuels du marché.

FIFO vs flux physique des stocks

Il existe une grande différence entre les systèmes comptables et le flux réel des stocks physiques. L'hypothèse FIFO est utilisée pour répartir les coûts d'évaluation des stocks, même si elle n'a rien à voir avec les produits spécifiques qui quittent l'entrepôt.

Mais pour les entreprises qui vendent des produits qui se périment rapidement, le flux FIFO correspond généralement à la rotation réelle des stocks. Les épiceries remplissent leurs rayons à partir du fond, les hôtels font tourner leurs stocks alimentaires en fonction de la date de réception et les distributeurs pharmaceutiques expédient d'abord les lots les plus anciens. En raison de cette correspondance entre la méthode comptable et les mouvements réels, la méthode FIFO est la plus précise pour de nombreuses tâches.

Secteurs d'activité où la méthode FIFO s'applique

La méthode FIFO s'avère particulièrement utile dans plusieurs secteurs :

- Restauration et hôtellerie : les restaurants et les hôtels dépendent du FIFO pour maintenir la fraîcheur des produits et réduire le gaspillage.

- Pharmacie et santé : la gestion stricte des dates de péremption exige que les stocks les plus anciens soient vendus en premier

- Épicerie et vente au détail : les rayons de produits frais s'appuient sur le FIFO pour minimiser le gaspillage.

- Fabrication : les matières premières ayant une durée de conservation limitée sont gérées selon la méthode FIFO afin d'éviter l'utilisation de produits périmés.

Comprendre le fonctionnement de ces applications est la première étape pour comprendre comment la méthode FIFO fonctionne dans la réalité.

Le FIFO en pratique : applications et exemples

Une fois mise en pratique, la méthode FIFO présente des avantages évidents pour l'évaluation des marchandises et la gestion des opérations quotidiennes.

Évaluation des stocks et coût des marchandises vendues

Le FIFO indique les coûts les plus anciens des stocks achetés en premier dans le coût des marchandises vendues, tandis que le bilan présente les stocks finaux aux prix les plus récents. Cela a des effets différents sur les finances en fonction de la situation du marché.

En période de hausse des prix (marchés inflationnistes), la méthode FIFO génère un revenu net plus élevé, car les articles moins chers achetés plus tôt sont affectés aux marchandises vendues. Le solde final des stocks semble plus élevé, car les stocks restants coûtent plus cher, car ils ont été achetés plus récemment. Cela donne une représentation précise de la valeur des stocks actuels, mais cela augmente également la facture fiscale, car les bénéfices déclarés augmentent.

Gestion des denrées périssables

La méthode FIFO est importante pour les hôtels, les restaurants et les établissements de santé qui proposent des produits à courte durée de conservation. Cette stratégie permet de s'assurer que les stocks les plus anciens sont écoulés avant leur date de péremption, ce qui réduit le gaspillage et préserve la qualité des produits pour les acheteurs.

Un restaurant qui utilise correctement le flux FIFO déplace ses produits tous les jours, place les stocks les plus anciens à l'avant des réfrigérateurs et apprend au personnel de cuisine à prendre les aliments aux bons endroits. Cette méthode permet de réduire considérablement les pertes dues à la détérioration des produits. Les données du secteur montrent que l'utilisation correcte du FIFO peut réduire de 20 à 30 % le gaspillage dans les services de restauration.

Exemple de calcul FIFO

Prenons l'exemple d'une entreprise qui effectue les achats suivants d'un article en stock :

- 1er janvier : 100 unités à 10 $ chacune = 1 000

- 15 janvier : 150 unités à 12 $ chacune = 1 800

- 28 janvier : 100 unités à 14 $ chacune = 1 400

Stock total : 350 unités, coût total du stock = 4 200

Si l'entreprise vend 180 unités au cours du mois de janvier, la méthode FIFO attribue les coûts comme suit :

- Les 100 premières unités vendues à 10 $ = 1 000

- Les 80 unités suivantes vendues à 12 $ = 960

- Coût des marchandises vendues : 1 960

Calcul du stock final :

- 70 unités restantes de l'achat du 15 janvier à 12 $ = 840

- 100 unités provenant de l'achat du 28 janvier à 14 $ = 1 400

- Valeur du stock final : 2 240

Cet exemple montre comment calculer la méthode FIFO et obtenir les chiffres corrects pour les états financiers.

Mise en œuvre avancée du FIFO et comparaison

Sur la base de ces chiffres, les entreprises doivent mettre en place des méthodes régulières pour suivre leurs niveaux de stock et s'assurer que les règles FIFO sont respectées dans toutes leurs opérations.

Étapes de mise en œuvre du FIFO

Lorsque les coûts des stocks changent, que les produits ont des dates d'expiration ou que les normes comptables généralement acceptées stipulent que les stocks doivent être évalués de manière cohérente, les organisations doivent utiliser des systèmes FIFO :

- Suivre les dates d'achat et les coûts de tous les lots de stocks — chaque expédition doit être accompagnée d'une date de réception et d'un prix unitaire documentés

- Organiser l'agencement de l'entrepôt de manière à favoriser la sélection des articles les plus anciens en premier, avec des chemins de circulation clairs entre la réception et l'expédition.

- Mettre en œuvre un logiciel de gestion des stocks doté de fonctionnalités FIFO qui calculent automatiquement les coûts et signalent les stocks les plus anciens

- Former le personnel aux procédures FIFO, notamment à la rotation appropriée, aux exigences en matière d'étiquetage et à l'importance de la conformité

- Réalisez des audits réguliers pour vérifier la conformité FIFO et identifier les lacunes du système avant qu'elles n'affectent les rapports financiers.

FIFO vs autres méthodes d'inventaire

| Critère | Méthode FIFO | Méthode LIFO | Moyenne pondérée |

|---|---|---|---|

| Affectation des coûts | Les coûts les plus anciens sont affectés en premier aux marchandises vendues | Les coûts les plus récents sont affectés en premier | Moyenne de tous les coûts sur l'ensemble du stock |

| Impact de l'inflation | Bénéfices plus élevés, valeur actuelle des stocks plus élevée | Baisse du revenu imposable, baisse des marges bénéficiaires | Impact modéré sur les deux indicateurs |

| Incidences fiscales | Augmentation de l'impôt à payer en période de hausse des prix | Impôts moins élevés (non autorisé par les normes internationales d'information financière) | Situation fiscale modérée |

| Idéal pour | Produits périssables, entreprises souhaitant obtenir une image précise de leurs stocks | Entreprises donnant la priorité aux flux de trésorerie dans les marchés inflationnistes | Produits de base, entreprises proposant des articles similaires |

Le système LIFO attribue les coûts d'inventaire les plus récents aux articles vendus, ce qui a l'effet inverse du système FIFO. Le système LIFO réduit les impôts en période d'inflation, mais les normes internationales d'information financière ne l'autorisent pas. C'est pourquoi le système FIFO est préféré dans le monde entier. Aux fins fiscales aux États-Unis, l'Internal Revenue Service accepte les deux techniques.

Le FIFO est la méthode la plus précise pour établir un bilan, car il montre comment les matières premières circulent réellement.

Défis courants liés au FIFO et solutions

Il est difficile d'utiliser le FIFO à la fois dans les opérations d'entreposage et dans les logiciels de comptabilité, c'est pourquoi des solutions systématiques sont nécessaires.

Difficultés liées à l'organisation de l'entrepôt

Installez des rayonnages dynamiques qui déplacent automatiquement les produits les plus anciens vers l'avant, utilisez des étiquettes à code couleur en fonction de la date de réception et réservez certaines zones aux marchandises les plus anciennes qui doivent être prélevées en premier. Les systèmes de gestion d'entrepôt peuvent créer des listes de prélèvement qui indiquent aux employés de prélever les articles les plus anciens en premier.

Problèmes liés à la formation du personnel et à la conformité

Organisez régulièrement des sessions de formation pour expliquer pourquoi le FIFO est important pour maintenir la qualité des produits et l'exactitude des rapports financiers. Installez des guides visuels aux postes de prélèvement, vérifiez que les règles sont respectées en effectuant des audits d'inventaire et incluez la conformité au FIFO dans les évaluations de performance.

Défis liés à l'intégration technologique

Choisissez un logiciel de comptabilité avec suivi FIFO automatisé qui calcule le coût des marchandises vendues et la valeur des stocks finaux sans intervention manuelle. Recherchez des systèmes qui vous permettent de suivre les lots, de générer des rapports en temps réel et de fonctionner avec vos systèmes de gestion d'entrepôt actuels.

Augmentation de la charge fiscale en période d'inflation

Prévoyez une augmentation des obligations fiscales résultant de la hausse des bénéfices déclarés pendant les périodes de hausse des prix. Discutez avec des experts fiscaux de la manière de conserver les avantages du FIFO pour les rapports financiers tout en gérant les effets de l'augmentation des impôts sur la trésorerie.

Conclusion et prochaines étapes

La méthode FIFO est un moyen important d'évaluer les stocks qui réduit le gaspillage des denrées périssables et fournit des rapports financiers précis, tant selon les principes comptables généralement reconnus que selon les normes internationales d'information financière. Cette stratégie donne aux parties prenantes une image réaliste de la santé de l'entreprise en affectant les dépenses les plus anciennes aux marchandises vendues et en maintenant les stocks finaux à leur niveau actuel.

Prochaines étapes immédiates :

- Évaluer les méthodes actuelles d'inventaire et identifier les lacunes dans le suivi des dates d'achat et des coûts

- Évaluer la pertinence de la méthode FIFO en fonction des types de produits, des exigences du secteur et des objectifs en matière de rapports financiers

- Mettre en place des systèmes de suivi, qu'il s'agisse d'étiquetage manuel ou de logiciels de gestion des stocks, afin de garantir la conformité à la méthode FIFO

Parmi les sujets connexes qui méritent d'être approfondis, citons les stratégies d'optimisation de la rotation des stocks, les systèmes complexes de gestion des entrepôts pour les opérations à fort volume et les règles relatives aux états financiers qui doivent être respectées en vertu des différentes normes comptables.

Ressources supplémentaires

- Directives GAAP et IFRS : ces deux référentiels traitent des normes comptables relatives aux stocks, les normes IFRS exigeant l'utilisation de la méthode FIFO ou de la moyenne pondérée (la méthode LIFO n'est pas autorisée)

- Logiciels de gestion des stocks : recherchez des plateformes offrant un suivi par lots, des calculs automatiques des coûts et une intégration avec des logiciels de comptabilité.

- Guides sectoriels : les associations hôtelières et les groupes du secteur de la vente au détail publient des normes de mise en œuvre FIFO spécifiques à la gestion des denrées périssables.

À lire ensuite : Approvisionnement et gestion des fournisseurs en restaurant : le manuel 2026 de l'opérateur pour baisser le coût matière (avec calculateur gratuit) et Système d'inventaire pour les restaurants : Mettre en œuvre la bonne solution et Comment réduire les déchets alimentaires dans un restaurant : Portionnement et FIFO.