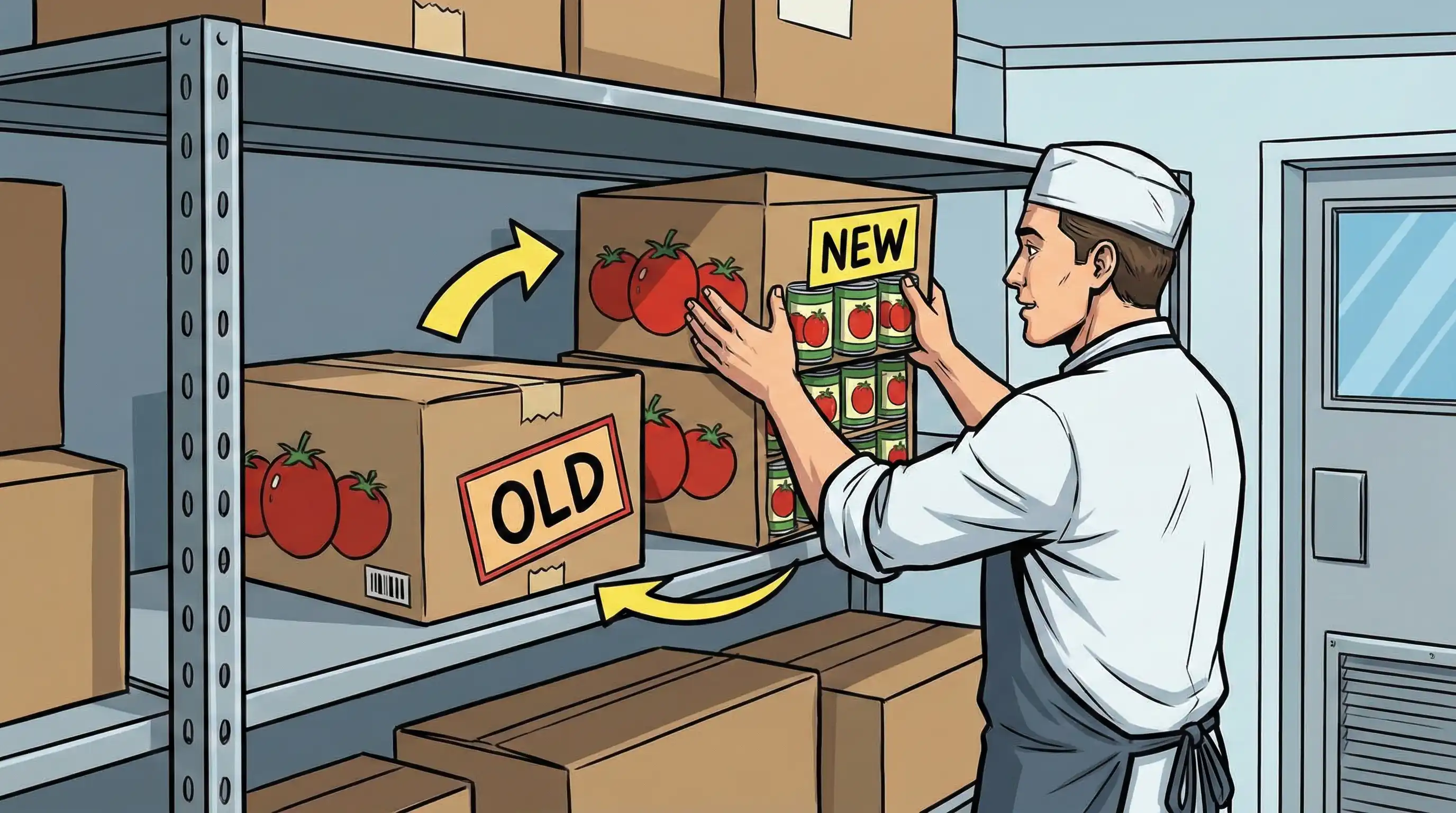

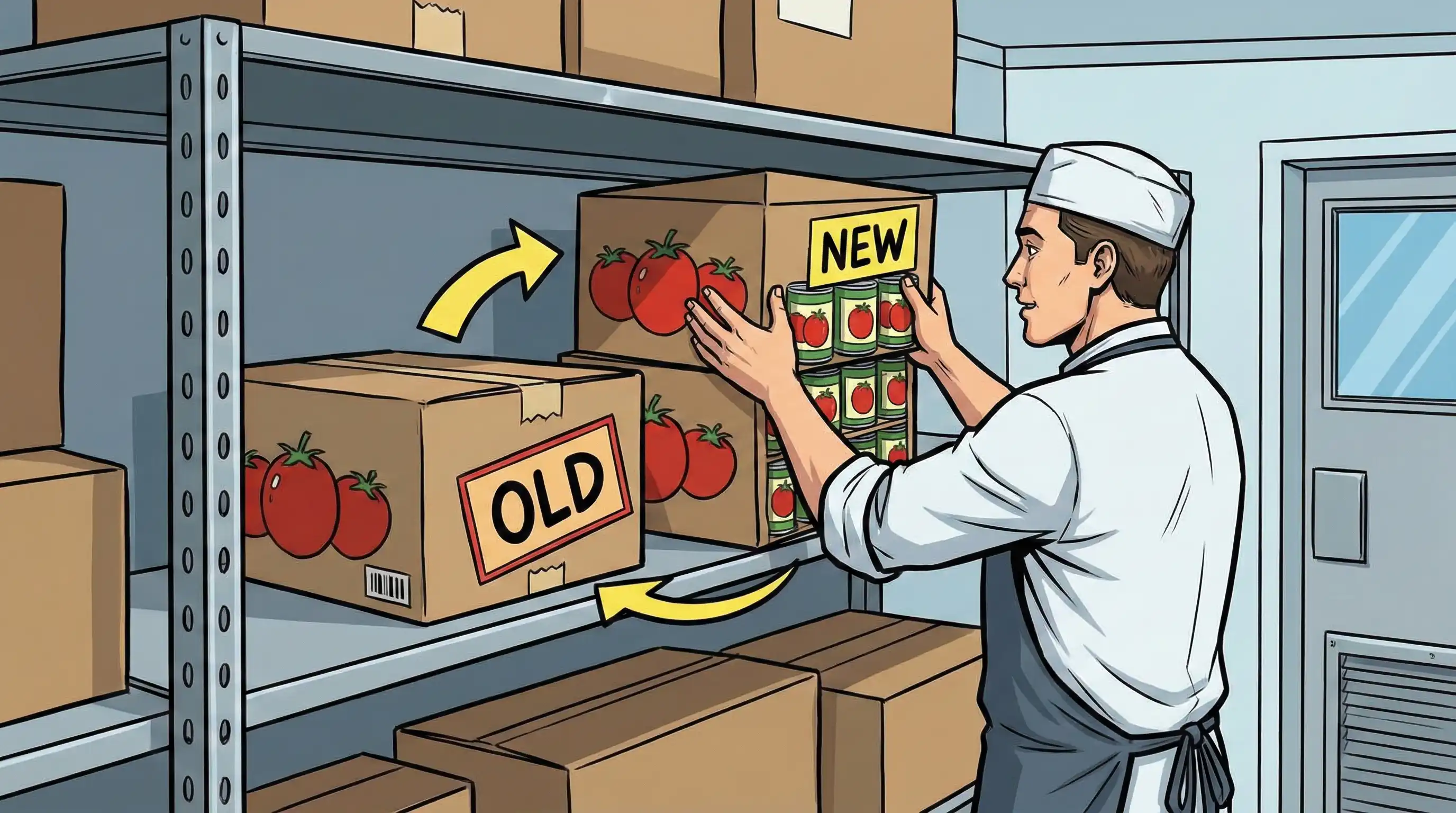

¿Qué significa FIFO? FIFO, que significa «primero en entrar, primero en salir», es una forma de gestionar el inventario de un restaurante en la que el producto más antiguo se vende o se utiliza antes de que el material fresco entre en el ciclo de ventas. Este método garantiza que las empresas que venden productos tangibles mantengan su inventario en movimiento y sus informes financieros correctos.

Este tutorial explica con gran detalle el sistema FIFO, desde cómo valorar el inventario hasta cómo utilizarlo en la vida real en diferentes negocios. El contenido está dirigido a propietarios de negocios, gestores de inventario, contables y operadores hoteleros que trabajan con productos perecederos y necesitan técnicas fiables para llevar un control de los precios del inventario.

FIFO significa «primero en entrar, primero en salir», lo que significa vender primero los productos más antiguos para reducir el desperdicio, mantener la alta calidad del producto y garantizar que los registros financieros muestren los costes correctos. Ese es el significado y la función absolutos del método de inventario FIFO.

Comprender el significado y los fundamentos del FIFO

Antes de utilizar cualquier sistema de contabilidad de inventario, es importante conocer las ideas básicas para que su empresa pueda elegir el más adecuado a sus necesidades operativas y de información financiera.

Definición y principio básico del FIFO

El enfoque de inventario «primero en entrar, primero en salir» (FIFO) asume que los productos más antiguos se venden primero. En este método, el FIFO asume que los artículos más antiguos del inventario se venden antes que los más nuevos, independientemente de los artículos que realmente se envíen a los clientes.

Este flujo de costes previsto se ajusta al funcionamiento de la mayoría de las empresas. Esto es especialmente cierto en el caso de las empresas que ofrecen productos perecederos, ya que las existencias más antiguas deben venderse antes de que caduquen. Esta técnica ofrece una imagen precisa del valor del inventario actual, ya que el inventario restante muestra las compras recientes a los precios actuales del mercado.

FIFO frente al flujo de inventario físico

Existe una gran diferencia entre los sistemas contables y el flujo real del inventario físico. La suposición del FIFO se utiliza para asignar los costes de valoración del inventario, aunque no tiene que ver con qué productos específicos salen del almacén.

Sin embargo, para las empresas que venden productos que se deterioran rápidamente, el flujo FIFO suele reflejar la rotación real del inventario. Las tiendas de comestibles reponen sus estanterías desde la parte trasera, los hoteles rotan sus suministros alimenticios por fecha de recepción y los distribuidores farmacéuticos envían primero los lotes más antiguos. Debido a esta coincidencia entre el método contable y el movimiento real, el FIFO es la forma más precisa para muchas tareas.

Sectores en los que se aplica el FIFO

El método FIFO resulta especialmente valioso en varios sectores:

- Servicios de restauración y hostelería: los restaurantes y hoteles dependen del FIFO para mantener la frescura de los productos y reducir el desperdicio.

- Farmacéutico y sanitario: la estricta gestión de las fechas de caducidad exige que se vendan primero los productos más antiguos.

- Alimentación y venta al por menor: los departamentos de productos frescos dependen del FIFO para minimizar el desperdicio.

- Fabricación: las materias primas con fecha de caducidad siguen el FIFO para evitar el uso de productos caducados.

Conocer cómo funcionan estas aplicaciones es el primer paso para ver cómo funciona el FIFO en el mundo real.

FIFO en la práctica: aplicaciones y ejemplos

Cuando se pone en práctica, el método FIFO muestra evidentes ventajas para la valoración de los productos y la gestión de las operaciones diarias.

Valoración del inventario y coste de los productos vendidos

El FIFO indica los costes más antiguos del inventario que se compró primero en el coste de los productos vendidos, mientras que el balance muestra el inventario final a precios más recientes. Esto tiene diferentes efectos en las finanzas dependiendo de cómo esté el mercado.

Durante los periodos de subida de precios (mercados inflacionistas), el FIFO produce unos ingresos netos más elevados, ya que los artículos más baratos comprados anteriormente se asignan a los bienes vendidos. El saldo final del inventario parece más alto, ya que el inventario restante cuesta más porque se compró más recientemente. Esto ofrece una representación precisa del valor del inventario actual, pero también aumenta la factura fiscal, ya que aumentan los beneficios declarados.

Gestión de productos perecederos

El FIFO es importante para hoteles, restaurantes e instituciones sanitarias que tienen productos con una vida útil corta. Esta estrategia garantiza que las existencias más antiguas se muevan antes de la fecha de caducidad, lo que reduce el desperdicio y mantiene la calidad de los productos para los compradores.

Un restaurante que utiliza el flujo FIFO adecuado mueve los productos todos los días, coloca las existencias más antiguas en la parte delantera de los frigoríficos y enseña al personal de cocina a coger los alimentos de los lugares adecuados. Esta forma metódica de hacer las cosas reduce considerablemente las pérdidas por deterioro. Los datos del sector muestran que el uso correcto del FIFO puede reducir el desperdicio en las operaciones de restauración entre un 20 % y un 30 %.

Ejemplo de cálculo FIFO

Consideremos una empresa que realiza las siguientes compras de un artículo de inventario:

- 1 de enero: 100 unidades a 10 dólares cada una = 1000 dólares

- 15 de enero: 150 unidades a 12 $ cada una = 1800

- 28 de enero: 100 unidades a 14 $ cada una = 1400

Inventario total: 350 unidades, coste total del inventario = 4200 $

Si la empresa vende 180 unidades durante el mes de enero, el método FIFO asigna los costes de la siguiente manera:

- Las primeras 100 unidades vendidas a 10 $ = 1000

- Las siguientes 80 unidades vendidas a 12 $ = 960

- Coste de los productos vendidos: 1960 $

Cálculo del inventario final:

- 70 unidades restantes de la compra del 15 de enero a 12 $ = 840

- 100 unidades de la compra del 28 de enero a 14 $ = 1400

- Valor del inventario final: 2240 $

Este ejemplo muestra cómo calcular el FIFO y obtener las cifras de costes correctas para los estados financieros.

Implementación avanzada del FIFO y comparación

Basándose en estas cifras, las empresas deben establecer métodos regulares para realizar un seguimiento de sus niveles de inventario y asegurarse de que se siguen las reglas FIFO en todas sus operaciones.

Pasos para la implementación del FIFO

Cuando los costes de inventario cambian, los productos tienen fechas de caducidad o las normas contables generalmente aceptadas establecen que el inventario debe valorarse de forma coherente, las organizaciones deben utilizar sistemas FIFO:

- Realizar un seguimiento de las fechas de compra y los costes de todos los lotes de inventario: cada envío debe tener documentada la fecha de recepción y el precio unitario.

- Organizar la distribución del almacén para facilitar la recogida de los productos más antiguos primero, con rutas de flujo claras desde la recepción hasta el envío.

- Implemente un software de gestión de inventario con capacidades FIFO que calcule automáticamente los costes y marque el inventario más antiguo.

- Formar al personal en los procedimientos FIFO, incluyendo la rotación adecuada, los requisitos de etiquetado y la importancia del cumplimiento.

- Realizar auditorías periódicas para verificar el cumplimiento de FIFO e identificar las deficiencias del sistema antes de que afecten a la información financiera.

FIFO frente a otros métodos de inventario

| Criterio | Método FIFO | Método LIFO | Media ponderada |

|---|---|---|---|

| Asignación de costes | Los costes más antiguos se asignan primero a los productos vendidos | Los costes de inventario más recientes se asignan primero | Promedio de todos los costes del inventario total |

| Impacto de la inflación | Mayores beneficios, mayor valor actual del inventario | Menores ingresos imponibles, menores márgenes de beneficio | Impacto moderado en ambos indicadores |

| Implicaciones fiscales | Mayor obligación tributaria durante el aumento de los precios | Menores impuestos (no permitido según las normas internacionales de información financiera) | Posición fiscal moderada |

| Ideal para | Productos perecederos, empresas que desean obtener una imagen precisa de sus existencias | Empresas que dan prioridad al flujo de caja en mercados inflacionarios | Materias primas, empresas con artículos similares |

El sistema LIFO asigna los costes de inventario más recientes a los artículos vendidos, lo que tiene el efecto contrario al del FIFO. El LIFO reduce los impuestos en épocas de inflación, pero los requisitos internacionales de información financiera no lo permiten. Por eso se prefiere el sistema FIFO en todo el mundo. A efectos fiscales en Estados Unidos, el Servicio de Impuestos Internos acepta ambas técnicas.

El FIFO es la forma más precisa de informar en un balance, ya que muestra cómo se mueven realmente las materias primas.

Retos y soluciones comunes del FIFO

Es difícil emplear el FIFO tanto en las operaciones de almacén como en el software de contabilidad, por lo que se necesitan soluciones sistemáticas.

Dificultades en la organización del almacén

Instale estanterías dinámicas que desplacen automáticamente los productos más antiguos hacia la parte delantera, utilice etiquetas codificadas por colores según la fecha de recepción y reserve determinadas zonas para la mercancía más antigua que debe recogerse primero. Los sistemas de gestión de almacenes pueden crear listas de recogida que indiquen a los trabajadores que recojan primero los artículos más antiguos.

Cuestiones relacionadas con la formación del personal y el cumplimiento

Organice sesiones de formación periódicas en las que se explique por qué el FIFO es importante para mantener la calidad de los productos y la precisión de los informes financieros. Coloque indicaciones visuales en las estaciones de recogida, compruebe si se siguen las normas mediante auditorías de inventario e incluya el cumplimiento del FIFO en las evaluaciones de rendimiento.

Retos de integración tecnológica

Seleccione un software de contabilidad con seguimiento FIFO automatizado que calcule el coste de los productos vendidos y el valor del inventario final sin intervención manual. Busque sistemas que le permitan realizar un seguimiento de los lotes, generar informes en tiempo real y trabajar con sus sistemas de gestión de almacenes actuales.

Mayor obligación tributaria durante la inflación

Planifique el aumento de las obligaciones fiscales que se derivan del incremento de los beneficios declarados durante los periodos de subida de precios. Consulte con expertos fiscales cómo mantener las ventajas del FIFO para la información financiera y, al mismo tiempo, hacer frente a los efectos del aumento de los impuestos sobre el flujo de caja.

Conclusión y próximos pasos

El FIFO es una forma importante de valorar el inventario que reduce el desperdicio de productos perecederos y proporciona informes financieros precisos tanto según los principios de contabilidad generalmente aceptados como según las normas internacionales de información financiera. La estrategia ofrece a las partes interesadas una imagen realista del rendimiento de la empresa, al asignar los gastos más antiguos a los productos vendidos y mantener el inventario final en los niveles actuales.

Próximos pasos inmediatos:

- Evaluar los métodos actuales de inventario e identificar las deficiencias en el seguimiento de las fechas y los costes de compra.

- Evaluar la idoneidad del FIFO en función de los tipos de productos, los requisitos del sector y los objetivos de información financiera.

- Implementar sistemas de seguimiento, ya sea mediante etiquetado manual o software de gestión de inventario, para facilitar el cumplimiento del FIFO.

Algunos temas relacionados que vale la pena examinar son las estrategias para optimizar la rotación de inventario, los sistemas complejos de gestión de almacenes para operaciones con mucho volumen y las normas para los estados financieros que deben seguirse según las diferentes normas contables.

Recursos adicionales

- Directrices GAAP e IFRS: ambos marcos abordan las normas contables de inventario, y las IFRS exigen el método FIFO o el promedio ponderado (no se permite el LIFO).

- Software de gestión de inventario: busque plataformas que ofrezcan seguimiento por lotes, cálculos automáticos de costes e integración con software de contabilidad.

- Guías del sector: Las asociaciones hoteleras y los grupos del sector minorista publican normas de implementación del FIFO específicas para la gestión de productos perecederos.

Lectura recomendada: Gestión de compras y proveedores en restaurantes: el manual 2026 del operador para bajar el coste de alimentos (con calculadora gratuita) y Sistema de inventario para restaurantes: Implantación de la solución adecuada y Cómo reducir el desperdicio de alimentos en un restaurante: Porcionado y FIFO.