Die meisten Restaurantbesitzer können ihren durchschnittlichen Rechnungsbetrag, ihre Gästezahl und ihr meistverkauftes Gericht aus dem Stegreif nennen. Fragen Sie sie nach ihrem Lebensmittelkostenanteil der letzten Woche, und Sie erhalten eine selbstbewusst klingende Zahl, die fast immer falsch ist, meist um drei bis fünf Prozentpunkte, und fast immer in die falsche Richtung. Diese Lücke ist wichtiger als jede andere operative Nachlässigkeit in einem Restaurant, denn ein einziger Prozentpunkt bei den Lebensmittelkosten entspricht für ein typisches unabhängiges Restaurant in etwa einem Monat Miete über ein Jahr.

Der Lebensmittelkostenanteil ist der Hebel, der entscheidet, ob sich die Küche selbst trägt oder das Geschäft still und leise ausblutet. Er ist die eindeutigste Einzelnummer in der Gewinn- und Verlustrechnung, um zu messen, ob die Küche gut einkauft, genau zubereitet, fair portioniert und die richtige Mischung an Gerichten verkauft. Wenn man es richtig macht, wird ein bescheidenes Restaurant profitabel. Wenn man sich um ein paar Punkte irrt, wird aus einem gut besuchten Restaurant ein Hamsterrad.

Dieser Leitfaden behandelt, was der Lebensmittelkostenanteil wirklich ist, die Formel in einfacher Sprache, gesunde Spannen für die Formate, die die meisten Betreiber im Jahr 2026 führen, ein ausgearbeitetes Beispiel, das Sie noch heute Abend in eine Tabellenkalkulation eingeben können, den Unterschied zwischen theoretischen und tatsächlichen Lebensmittelkosten (die Abweichung, die jeder Betreiber verfolgen sollte), wie man die Kosten pro Teller richtig berechnet, und einen praktischen Leitfaden, um die Zahl um drei bis fünf Prozentpunkte zu senken, ohne die Menüpreise zu erhöhen oder Abstriche bei der Qualität der Speisen zu machen.

Was ist der Lebensmittelkostenanteil?

Die Lebensmittelkostenquote ist der Anteil jedes Lebensmittelumsatzes, der als Kosten für Zutaten wieder aus der Tür geht. Wenn ein Restaurant in einer Woche einen Lebensmittelumsatz von 40.000 $ erzielt und die Küche für die Zubereitung Zutaten im Wert von 13.200 $ verbraucht hat, beträgt die Lebensmittelkostenquote für diese Woche 33 Prozent. Alles, was nicht zu den Lebensmittelkosten zählt, muss in dieser Reihenfolge Lohnkosten, Miete, Nebenkosten, Schulden, Eigentümervergütung und Gewinn decken. Je niedriger der Lebensmittelkostenanteil, desto mehr Spielraum bleibt für alles andere.

Die Kennzahl funktioniert nur, wenn sie im Verhältnis zum Lebensmittelumsatz berechnet wird, nicht zum Gesamtumsatz. Getränke weisen ein ganz anderes Margenprofil auf (Wein und Spirituosen liegen typischerweise bei 18 bis 25 Prozent Kosten, alkoholfreie Getränke bei 10 bis 15 Prozent), und wenn man sie mit den Lebensmitteln zusammenfasst, verschleiert man ein Problem in der Küche hinter einer gesunden Bar. Die meisten modernen Kassensysteme trennen die beiden automatisch, und jeder Betreiber, der sie in seiner monatlichen Gewinn- und Verlustrechnung noch zusammenfasst, liest eine Zahl ab, auf die nicht reagiert werden kann. Kombinieren Sie sie mit der Selbstkostenquote (Lebensmittel plus Personal zusammen) , um das vollständige Bild der kontrollierbaren Kosten zu erhalten.

Es gibt zwei parallele Versionen der Zahl, die von Bedeutung sind, und die Differenz zwischen ihnen ist der Ort, an dem der größte Teil des Wertes liegt. Die erste ist die tatsächliche Lebensmittelkostenquote, die sich aus einer physischen Bestandsaufnahme ergibt. Die zweite ist die theoretische Lebensmittelkostenquote, die sich aus der Multiplikation jedes Verkaufs mit den Rezeptkosten ergibt. Die beiden sollten innerhalb von etwa eineinhalb Prozentpunkten übereinstimmen. Wenn dies nicht der Fall ist, verbirgt sich in dieser Lücke Verschwendung, Diebstahl, Portionsabweichungen oder Messfehler.

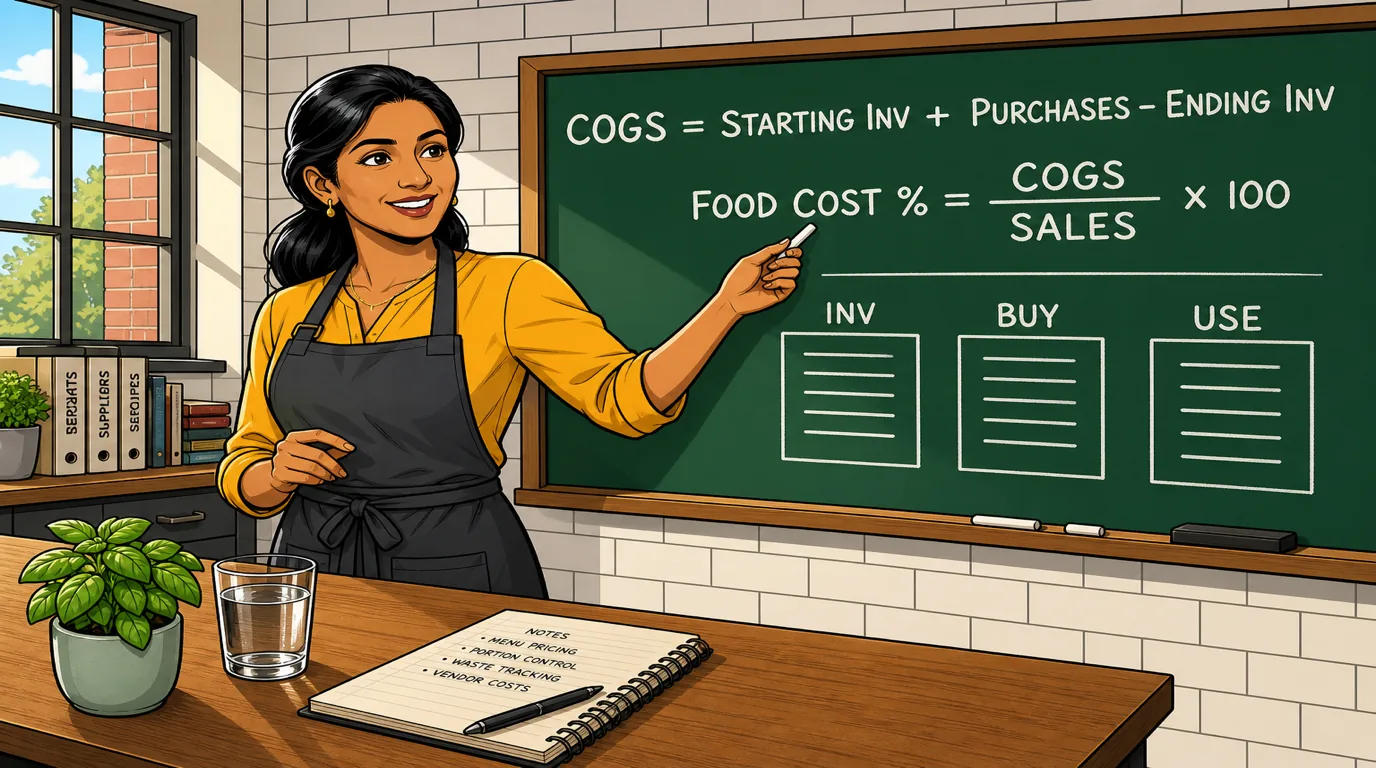

Die Formel für den Lebensmittelkostenanteil

Die Formel ist kurz. Die Disziplin, sie korrekt anzuwenden, ist das, was gut geführte Küchen von denen unterscheidet, die zu kämpfen haben.

Wareneinsatz = Anfangsbestand + Einkäufe – Endbestand

Lebensmittelkostenquote = (Wareneinsatz / Lebensmittelumsatz) × 100

Der Anfangsbestand ist der Dollarwert aller essbaren Artikel im Gebäude zu Beginn des Zeitraums, von Hand gezählt. Einkäufe sind alle Rechnungen, die während des Zeitraums eingegangen sind, verbucht zu den Einstandskosten. Der Endbestand ist dieselbe physische Zählung, wiederholt am Ende des Zeitraums. Die Differenz entspricht dem, was die Küche tatsächlich verbraucht hat, unabhängig davon, was auf den Rechnungen als geliefert angegeben ist.

Zwei Fallstricke stellen fast jeden Betreiber vor Probleme, der diese Formel zum ersten Mal lernt. Der erste besteht darin, Einkäufe als Ersatz für den Verbrauch zu verwenden, was die Lebensmittelkosten in jeder Woche, in der Lieferungen eintreffen, dramatisch überbewertet und sie in der folgenden Woche unterbewertet. Die zweite besteht darin, offene Abgrenzungen aus der Zählung herauszulassen: Eine Küche, die am Samstag eine große Bestellung an Frischwaren erhalten hat, die Rechnung aber erst am Dienstag erfasst hat, wird in Woche eins mysteriös niedrige Lebensmittelkosten und in Woche zwei einen alarmierenden Anstieg verzeichnen. Die Einhaltung der FIFO-Regel bei der Lagerung und die Verbuchung von Rechnungen am Tag ihres Eingangs beseitigen beide Probleme kostenlos.

Was ist ein guter Prozentsatz für die Lebensmittelkosten?

Es gibt keine allgemeingültige Antwort, aber es gibt allgemein anerkannte Spannen je nach Restauranttyp. Zwei Küchen mit demselben Lebensmittelkostenanteil können sich in völlig unterschiedlichen finanziellen Situationen befinden, wenn ihre Restauranttypen an entgegengesetzten Enden der Spanne liegen. Das Ziel ist der Wert, der für die Art von Restaurant, das Sie tatsächlich betreiben, gesund ist.

Hier ist eine typische Aufschlüsselung der Spannen für die gängigsten Formate im Jahr 2026. Betrachten Sie diese als Richtwerte, nicht als unumstößliche Regeln: Eine Liste hochwertiger Zutaten oder ein getränkebezogener Mix kann jeden dieser Werte um einige Punkte verschieben.

- Schnellrestaurants und Fast-Casual-Restaurants: gesund bei 25 bis 30 Prozent. Der niedrigere Durchschnittsumsatz soll durch strengere Rezeptdisziplin und standardisierte Portionen ausgeglichen werden.

- Pizza: solide bei 18 bis 25 Prozent. Strukturell das Format mit den niedrigsten Lebensmittelkosten in der Branche, da Mehl, Tomaten und Käse im Vergleich zu einem Menüpreis von 14 Dollar so wenig kosten. Betreiber, die über 28 Prozent liegen, verschenken in der Regel Belag.

- Casual Dining: solide bei 28 bis 32 Prozent. Etwas großzügiger als bei QSR, da die Komplexität der Gerichte und der Proteinanteil höher sind.

- Italienische, asiatische und mexikanische Konzepte: gesund bei 26 bis 32 Prozent. Kohlenhydratreiche Menüs verursachen niedrige Zutatenkosten, solange die Portionsgröße im Rahmen bleibt; proteinreiche Gerichte ziehen den Wert in den oberen Bereich.

- Steakhäuser, Sushi und Meeresfrüchte: solide bei 32 bis 40 Prozent. Die Kosten für hochwertige Zutaten sind strukturell bedingt; Betreiber punkten eher durch Preismacht und Getränkeverkauf als durch Rezept-Ausbeute.

- Gourmet-Restaurants: solide bei 28 bis 35 Prozent. Degustationsmenüs treiben die Marge nach oben; À-la-carte-Angebote mit einem starken Weinprogramm drücken sie nach unten.

- Cafés und Bäckereien: solide bei 25 bis 30 Prozent bei Speisen und 12 bis 20 Prozent bei Getränken. Die Mischung aus beidem macht das Konzept in ruhigen Zeiten ungewöhnlich widerstandsfähig.

- Bars mit Speiseangebot: solide bei 30 bis 35 Prozent bei Speisen. Die Aufgabe des Speisenangebots in einer Bar ist es nicht, billig zu sein, sondern den Getränkeumsatz und die Verweildauer zu steigern.

Die alte „30-Prozent-Regel“, die man immer noch in Betriebshandbüchern findet, behandelt all diese Formate, als wären sie ein und dasselbe. Das sind sie nicht. Eine Pizzeria, die 30 Prozent erreicht, verliert Geld. Ein Steakhouse, das 30 Prozent erreicht, übertrifft die Erwartungen. Nutzen Sie den Spielraum für Ihr Format, nicht den Slogan.

Ein Beispiel, das Sie nachmachen können

Berechnen wir den prozentualen Anteil der Lebensmittelkosten für ein mittelgroßes, zwangloses Restaurant für eine einzelne Geschäftswoche. Verwenden Sie runde Zahlen, damit die Rechnung leicht nachzuvollziehen ist, und setzen Sie dann heute Abend Ihre eigenen Zahlen ein.

Für die Woche beläuft sich der Gesamtumsatz mit Speisen (ohne Steuern, getrennt von Getränken) auf 40.000 $. Die physische Bestandsaufnahme am Montagmorgen ergab einen Wert des Lebensmittelbestands von 11.000 $. Im Laufe der Woche erhielt die Küche Lieferungen von Lieferanten für Lebensmittel, Frischwaren und Trockenwaren im Gesamtwert von 13.500 $. Die Nachzählung am Sonntagabend ergibt einen Wert von 10.800 $.

Wareneinsatz = 11.000 + 13.500 – 10.800 = 13.700 $.

Prozentsatz der Lebensmittelkosten = 13.700 / 40.000 = 34,25 Prozent.

Für ein zwangloses Restaurant liegen 34,25 Prozent zwei bis vier Punkte über dem gesunden Bereich. Umgerechnet auf die Gewinn- und Verlustrechnung bedeutet das etwa 1.000 $ an Marge, die jede Woche aus der Küche verloren geht, oder etwas mehr als 50.000 $ pro Jahr, die eigentlich in der Tasche des Inhabers landen sollten, stattdessen aber weggeworfen werden. Im weiteren Verlauf dieses Leitfadens geht es darum, diese Lücke methodisch zu schließen, ohne billigere Zutaten zu kaufen oder die Portionen so weit zu verkleinern, dass es den Gästen auffällt.

Theoretische vs. tatsächliche Lebensmittelkosten: Die Abweichung, auf die es ankommt

Die tatsächlichen Lebensmittelkosten entsprechen dem, was laut Lagerbestand verbraucht wurde. Die theoretischen Lebensmittelkosten entsprechen dem, was laut Rezeptur angesichts der verkauften Gerichte verbraucht worden sein müsste. Wenn das Rezept für ein Hühnchensandwich 180 Gramm Hähnchenbrust vorsieht und Sie 250 Sandwiches verkauft haben, beträgt der theoretische Hähnchenverbrauch genau 45 Kilogramm. Der tatsächliche Verbrauch stimmt fast nie damit überein.

Die Differenz zwischen beiden ist die nützlichste Kennzahl, über die ein Betreiber verfügt. Eine gut geführte Küche weist eine Abweichung zwischen tatsächlichen und theoretischen Kosten von weniger als eineinhalb Prozentpunkten auf. Alles, was darüber hinausgeht, ist per Definition eines von vier Problemen: Verschwendung (Abschnitt, Zubereitungsverlust, Verderb, Überproduktion), Diebstahl (Mahlzeiten für das Personal, Mitnahme durch die Hintertür, zu geringe Lieferungen von Lieferanten), Portionsabweichung (Rezepte weichen bei der Ausführung ab, weil das Personal sich eher auf das Muskelgedächtnis als auf Waagen verlässt) oder Messfehler (schnell durchgeführte Zählungen oder falsch im Kassensystem codierte Rezepte).

Jede Ursache erfordert eine andere Lösung, und die Abweichungszahl zeigt Ihnen, um welche es sich handelt. Große Abweichungen bei Fleisch und Obst/Gemüse sind fast immer auf Portionsabweichungen zurückzuführen. Große Abweichungen bei Trockenwaren sind meist Diebstahl oder Verschwendung. Große Abweichungen überall gleichzeitig sind meist Messfehler bei der Bestandsaufnahme selbst. Wenn Sie diese Diagnose monatlich durchführen, verwandelt sich der Lebensmittelkosten von einer Zahl, die Sie nur beobachten, in eine Zahl, die Sie beeinflussen können.

Die manuelle Berechnung der theoretischen Lebensmittelkosten ist für ein unabhängiges Restaurant unpraktisch. Ein integriertes Restaurant-Bestandsmanagementsystem , das Ihre Rezepte und Ihre POS-Umsätze kennt, erledigt dies automatisch und listet die größten Abweichungen nach Dollarwert nach Zutaten auf. Wenn Sie diesen Bericht zum ersten Mal ausführen, werden Sie fast immer ein oder zwei Zutaten entdecken, die für die Hälfte der Differenz verantwortlich sind, und die Behebung erfordert nur ein kurzes Teammeeting.

Tellerkosten: die Berechnung auf Rezeptur-Ebene, die man oft falsch versteht

Die Portionskosten sind die Zutatenkosten für die Zubereitung einer Portion eines bestimmten Gerichts, von den Rohstoffen bis zum Teller am Pass. Der prozentuale Lebensmittelkostenanteil ist die Gesamtsumme; die Portionskosten sind die Stückkosten. Beide Zahlen sind wichtig, und ein gesundes Restaurant erfasst die Portionskosten jedes Gerichts auf der Speisekarte mindestens vierteljährlich.

Die Rechnung sieht einfach aus und bringt fast jeden Betreiber ins Straucheln, der sie zum ersten Mal versucht. Der häufigste Fehler ist, den Einkaufspreis einer Zutat anstelle des Preises für den essbaren Anteil zu verwenden. Eine ganze Lachsseite für fünfzehn Dollar pro Kilogramm scheint günstig, bis man sie zuschneidet, entgrätet und portioniert; dann liegt die tatsächliche Ausbeute näher bei sechzig Prozent und die tatsächlichen Kosten pro portioniertem Kilogramm betragen fünfundzwanzig Dollar. Lässt man diese Anpassung weg, wird jedes Lachsgericht auf Ihrer Speisekarte fiktiv gesunde Portionskosten ausweisen.

Der zweite häufige Fehler ist, die Begleitkomponenten zu vergessen. Die Tellerkosten eines Steaks bestehen nicht nur aus dem Steak selbst, sondern aus dem Steak plus der Soße, der Beilage, der Garnitur, dem Brotservice, der Butterförmchen und der Zitronenscheibe. Jede dieser Komponenten ist für sich genommen meist trivial, aber addiert man sie über die gesamte Speisekarte hinweg, offenbart sich oft ein versteckter Kostenanteil von zwei bis drei Prozentpunkten, den der Betreiber als kostenlos betrachtet hat.

Der dritte häufige Fehler ist, Gratisgerichte, Stornierungen und Personalmahlzeiten bei der Berechnung außer Acht zu lassen. Alles, was die Küche verlässt, hat echte Lebensmittelkosten, unabhängig davon, ob es zu einem Verkauf geführt hat. Ein Restaurant, das pro Abend drei Mahlzeiten gratis ausgibt, um Gäste zu besänftigen, und zusätzlich acht Mitarbeiter während der Schicht verpflegt, verschenkt etwa einen Zehntelprozentpunkt an Lebensmittelkosten pro Gedeck. Erfassen Sie diese Kosten ehrlich. Die Zahl schockiert die Leute, wenn sie sie zum ersten Mal sehen.

Wie man den Prozentsatz der Lebensmittelkosten senkt, ohne die Preise zu erhöhen

Wenn die Lebensmittelkosten steigen, besteht der starke Drang, entweder die Preise zu erhöhen oder billigere Zutaten zu kaufen. Beides ist in der Regel falsch. Preiserhöhungen schaden dem Umsatz, wenn sie das Marktniveau übersteigen, und billige Ersatzprodukte werden von den Gästen sofort bemerkt. Die richtige Antwort liegt fast immer im Betriebsablauf selbst. Die meisten gut geführten Restaurants erzielen eine Senkung der Lebensmittelkosten um drei bis fünf Prozentpunkte, ohne die Speisekarte oder die Lieferanten zu ändern, indem sie nacheinander fünf Hebel betätigen.

Hebel eins ist die Portionsdisziplin. Die meisten Küchen verschenken zwei bis vier Prozent ihrer Lebensmittelkosten durch großzügige Ausgaben, übergroße Portionen und aufgerundete Beilagen, die niemand jemals kalibriert hat. Eine digitale Waage an der Kochlinie, eine ausgedruckte Portionstabelle an jeder Station und ein Manager, der während des Service die Linie überwacht, machen diese zwei bis vier Prozent innerhalb eines Monats wieder wett – ohne Änderungen an der Speisekarte und ohne unangenehme Gespräche mit Lieferanten.

Hebel zwei ist die Menüzusammensetzung. Nicht jeder Artikel auf der Speisekarte hat seinen Platz verdient. Manche bringen eine hohe Marge, verkaufen sich aber kaum; andere verkaufen sich ständig, sind aber in den Bereich niedriger Margen gerutscht, weil sich die Lieferantenkosten verändert haben, der Menüpreis jedoch nicht. Eine vierteljährliche Menüoptimierung sortiert jedes Gericht in eine von vier Kategorien – Stars, Arbeitstiere, Rätsel und Flops – und zeigt Ihnen, welche Sie bewerben, welche Sie neu bepreisen, welche Sie neu gestalten und welche Sie streichen sollten.

Hebel Nummer drei ist Verschwendung. Die Reduzierung von Lebensmittelabfällen in einem Restaurant ist teils ein Problem der Abläufe im Back-of-House (Rotation, Par-Bestände, Vorbereitung in Chargen, „Nose-to-Tail“-Denken) und teils ein Disziplinproblem im Front-of-House (korrektes Upselling, Umgang mit Allergenen, Nachverfolgung der Rücklaufquote). Ein zwei Wochen lang ehrlich geführtes Abfallprotokoll deckt in der Regel ein oder zwei Muster auf, die für die Hälfte der Verluste verantwortlich sind, und diese lassen sich fast immer innerhalb einer einzigen Teambesprechung beheben.

Hebel vier ist das Ertragsmanagement. Derselbe Koch, der diese Woche sechzig Prozent Ertrag aus einer Lachsseite herausholt, kann sein Team so schulen, dass es nächste Woche achtundsechzig Prozent erreicht, ohne dass sich die Qualität auf dem Teller ändert. Fleisch mit Knochen, Blattgemüse und Zitrusfrüchte bergen alle versteckte Ertragsgewinne, die durch disziplinierte Zubereitung schnell ausgeschöpft werden können. Ein Kurs in der Zerlegung von ganzen Fleischstücken für die Küchenmitarbeiter macht sich innerhalb eines Quartals bezahlt.

Hebel Nummer fünf ist die Lieferantenprüfung. Ziehen Sie vierteljährlich die letzten drei Rechnungen jedes größeren Lieferanten heran und vergleichen Sie die Stückpreise für die Artikel, die sich am besten verkaufen. Hersteller erhöhen ihre Preise still und leise, in der Hoffnung, dass niemand hinschaut. Ein ordentlicher Beschaffungsworkflow erfasst diese Verschiebungen automatisch und gibt Ihnen die Verhandlungsmacht, bei der nächsten Verhandlung zurückzuschlagen. Selbst eine Verbesserung um ein Prozent bei den zehn wichtigsten Zutaten wirkt sich direkt auf das Endergebnis aus.

Wann man die Preise auf der Speisekarte erhöhen sollte (und wann nicht)

Manchmal ist eine Preiserhöhung tatsächlich die richtige Antwort. Die Kunst besteht darin, zu wissen, wann. Betreiber, die Preise erhöhen, bevor sie die oben genannten operativen Hebel ausgeschöpft haben, verlieren tendenziell Gäste; Betreiber, die sich weigern, Preise überhaupt zu erhöhen, selbst wenn sich die Inputkosten strukturell verändert haben, neigen dazu, die Marge ihres Unternehmens langsam zu schmälern. Es gibt ein enges Zeitfenster, in dem eine Preiserhöhung der richtige Schritt ist, und dafür gibt es drei Voraussetzungen.

Die erste ist anhaltender Druck auf die Inputkosten. Ein einzelner schlechter Monat bei Rindfleisch oder ein Preisanstieg bei Olivenöl während einer Hitzewelle ist nur Rauschen; passen Sie die Preise nicht aufgrund von Rauschen an. Ein sechsmonatiger Aufwärtstrend bei einer wichtigen Zutat ist ein Signal; Preisänderungen folgen dem Signal, nicht dem Rauschen.

Die zweite ist Wettbewerbsspielraum. Wenn jedes vergleichbare Restaurant in Ihrem Einzugsgebiet seine Preise bereits angepasst hat, haben Sie die Erlaubnis, mitzuziehen. Wenn Sie der Erste wären, rechnen Sie mit einem messbaren Umsatzrückgang und entscheiden Sie, ob der Margengewinn es wert ist.

Der dritte Faktor ist die Preisgestaltung: Erhöhen Sie die Preise niemals einheitlich. Erhöhen Sie die Preise für Gerichte, die bereits Bestseller sind und unelastisch auf kleine Änderungen reagieren, halten Sie die Preise der Artikel, die als Lockvogelangebote oder Vergleichsanker dienen, unverändert und erwägen Sie, den Preis für ein oder zwei Artikel strategisch zu senken, damit sich der Durchschnittsbon freundlicher anfühlt. Eine Speisekarte, die auf Preiselastizität ausgelegt ist, wird den Durchschnittsbon nach oben ziehen, ohne die Stammgäste zu verschrecken.

Wie POS und Bestandsverwaltung den gesamten Kreislauf automatisieren

All dies einmal im Monat von Hand zu erledigen, ist für einen Einzelunternehmer in Ordnung, der sieben Tage die Woche vor Ort ist. Es ist jedoch nicht in Ordnung für jemanden, der expandieren, das Geschäft abgeben oder mehr als einen Standort betreiben möchte. Moderne POS- Berichterstattung in Kombination mit integrierter Bestandsverwaltung verwandelt die monatliche Rechenübung in eine wöchentliche Gewohnheit und deckt Abweichungen auf der Zutatenebene statt auf der Küchenebene auf.

Auf der Umsatzseite liefert Ihnen ein modernes Restaurant-Kassensystem die Lebensmittelumsätze nach Artikel, Tageszeit und Kategorie, getrennt von Getränken und aufgeschlüsselt nach Service. Das allein macht eine ehrliche Berechnung der Lebensmittelkosten möglich.

Auf der Bestandsseite verwaltet ein integriertes Bestandsmanagementmodul laufende Zutatenbestände anhand von Rezepten, bucht Einkäufe auf die richtige Kostenstelle und ermittelt automatisch die theoretischen Lebensmittelkosten. Im Vergleich zur tatsächlichen physischen Zählung am Ende jeder Woche zeigt das System Abweichungen nach Zutaten, sortiert nach finanzieller Auswirkung, an, sodass sich das Team auf die zwei oder drei Zutaten konzentrieren kann, die die Zahlen tatsächlich beeinflussen, anstatt alles auf einmal zu prüfen.

Beide Bereiche miteinander zu verknüpfen, ist die Aufgabe einer Restaurantbuchhaltungssoftware. Umsatz, Anpassungen der Herstellungskosten, Lohnabrechnungen und Lieferantenrechnungen fließen alle in einen einzigen Kontenplan innerhalb einer Restaurantbuchhaltungsplattform ein, sodass der prozentuale Lebensmittelkostenanteil eine Zahl ist, die man morgens abliest, anstatt auf ein Projekt zu warten, das der Buchhalter am Monatsende liefert. Für einen Betreiber mit mehreren Standorten ist diese Transparenz unverzichtbar; für einen einzelnen Standort ist es der Unterschied zwischen dem Führen des Restaurants und dem von ihm geführt zu werden.

Häufige Fehler bei den Lebensmittelkosten, die Betreiber machen

Selbst erfahrene Restaurantbesitzer berechnen den Prozentsatz der Lebensmittelkosten auf überraschend einheitliche Weise falsch. Wenn Sie auf diese sechs Muster achten, können Sie die meisten Unstimmigkeiten in Ihren Zahlen erkennen.

Der erste Fehler ist die monatliche statt der wöchentlichen Berechnung. Ein Monat ist eine zu lange Rückkopplungsschleife für ein Restaurantbetrieb. Bis die Zahl vorliegt, sind vier Geschäftswochen vergangen und Sie haben die Chance verpasst, Kurskorrekturen vorzunehmen. Wöchentlich ist der richtige Rhythmus.

Der zweite Fehler ist die Verwendung von Einkaufsrechnungen für die Wareneinsatzkosten anstelle des Bestands. Rechnungen sagen Ihnen, was angekommen ist. Nur der Bestand sagt Ihnen, was tatsächlich verbraucht wurde.

Der dritte Fehler ist, Speisen und Getränke zusammenzufassen. Die beiden haben völlig unterschiedliche Margenprofile, und wenn man sie in einen Topf wirft, verschleiert man ein Problem in der Küche hinter einer gut laufenden Bar oder verbirgt ein Problem an der Bar hinter einer gut laufenden Küche.

Der vierte Fehler ist, Gratisgerichte, Stornierungen und Personalverpflegung zu vergessen. Alles, was die Küche verlässt, verursacht echte Zutatenkosten. Erfassen Sie diese ehrlich, sonst werden Sie die Marge immer zu hoch ansetzen.

Der fünfte Fehler ist die Verwendung von Einkaufspreisen bei der Berechnung der Tellerkosten. Die Kosten für den essbaren Anteil (nach Zuschneiden, Ausbeute und Abfall) sind die einzige ehrliche Zahl für die Menügestaltung.

Der sechste Fehler ist der Vergleich mit dem falschen Format. Ein Steakhouse, das sich mit einem Schnellrestaurant vergleicht, vergleicht Äpfel mit Orangen. Finden Sie zwei oder drei Betreiber in Ihrem eigenen Format, deren Zahlen Sie vertrauen, und vergleichen Sie sich mit ihnen.

Ein wöchentlicher Rhythmus für die Lebensmittelkosten, der Abweichungen frühzeitig erkennt

Über Lebensmittelkosten zu lesen ist eine Sache. Einen wöchentlichen Rhythmus zu etablieren, der die Zahlen zur richtigen Zeit den richtigen Personen vorlegt, ist das, was wirklich etwas bewegt. Eine Variante dieses Rhythmus läuft in jedem gut geführten Restaurant, mit dem wir zusammenarbeiten, und die Umsetzung nimmt dem Managementteam etwa neunzig Minuten pro Woche in Anspruch.

Sonntagabend. Die Geschäftswoche abschließen. Den POS-Lebensmittelumsatzbericht abrufen, eine physische Bestandsaufnahme der Lebensmittel durchführen, alle offenen Lieferantenrechnungen verbuchen und sicherstellen, dass die Rezeptdatenbank auf dem neuesten Stand ist. Der Schichtleiter oder stellvertretende Leiter ist für diesen Schritt verantwortlich. Gesamtzeit: sechzig Minuten.

Montagmorgen. Ein fünfzehnminütiges Stand-up-Meeting zu den Lebensmittelkosten mit dem Küchenchef. Drei Zahlen auf einem Whiteboard: tatsächlicher Prozentsatz der Lebensmittelkosten, theoretischer Prozentsatz der Lebensmittelkosten und die Abweichung. Zwei Fragen: Was hat sich im Vergleich zur letzten Woche verändert, und was ist die eine Änderung, die wir in der kommenden Woche vornehmen werden. Sonst nichts.

Mittwochnachmittag. Eine Einkaufsprüfung zur Wochenmitte. Wenn es so aussieht, als würde eine bestimmte Zutat in dieser Woche knapp werden, passen Sie die Bestellungen für den Rest der Woche an, bevor sie feststehen. Wenn die Woche gut verläuft, stellen Sie sicher, dass die Wochenendbestellung korrekt auf die prognostizierten Gästezahlen abgestimmt ist.

Freitagvormittag. Ein Überblick über die Menüzusammensetzung. Wenn ein bestimmtes Gericht im Laufe der Woche stark an Marge oder Beliebtheit verloren hat, entscheiden Sie, ob Sie es in die Wochenend-Specials aufnehmen oder es stillschweigend aus dem Angebot nehmen, bis die nächste Menüaktualisierung ansteht.

Das ist der gesamte Prozess. Neunzig Minuten Managementzeit pro Woche stehen einer fünfstelligen jährlichen Margenschwankung für jedes Restaurant gegenüber, das mehr als eine Million Umsatz erzielt. Der Grund, warum dieser Rhythmus funktioniert, ist nicht die Brillanz der Tagesordnung; es ist die Tatsache, dass das Gespräch jede einzelne Woche stattfindet. Die Lebensmittelkosten sind eine Gewohnheitskennzahl, keine Projektkennzahl .

Zusammenfassung

Der Prozentsatz der Lebensmittelkosten ist die wichtigste kontrollierbare Position in der Gewinn- und Verlustrechnung. Er gibt Aufschluss darüber, ob die Küche gut einkauft, genau vorbereitet, fair portioniert und die richtige Mischung verkauft. Er ist die Grundlage für die Selbstkosten, die Hauptkennzahl, die Lebensmittel und Arbeitskosten zusammenfasst, und er ist der Hebel, den jede profitable Küche jede Woche betätigt.

Stellen Sie die richtige Formel auf, berechnen Sie sie wöchentlich ausschließlich anhand des Lebensmittelumsatzes, vergleichen Sie sie mit dem Referenzwert für Ihr Format und legen Sie sie dem Küchenchef jeden Montagmorgen zur gleichen Zeit vor. Senken Sie sie durch eine Kombination aus Portionsdisziplin, einer vierteljährlichen Menüoptimierung, einem ehrlichen Abfallprotokoll, diszipliniertem Ertragsmanagement und einem vierteljährlichen Lieferantenaudit. Nutzen Sie ein modernes Kassensystem und ein integriertes Bestandsmanagementmodul, um die theoretischen und tatsächlichen Lebensmittelkosten automatisch zu berechnen, damit sich das Team auf die Abweichungen konzentrieren kann, die die Zahl tatsächlich beeinflussen.

Keine dieser Maßnahmen ist glamourös, und keine erfordert ein neues Konzept oder eine Umgestaltung. Sie erfordern Routine. Die Restaurants, die das nächste Jahrzehnt überstehen, werden diejenigen sein, deren Inhaber Ihnen ihren Lebensmittelkostenanteil der letzten Woche nennen können, die Abweichung vom Sollwert und was sie am Montag dagegen unternommen haben.

Weiterlesen: Restaurant-Beschaffung und Lieferantenmanagement: Das Betreiber-Handbuch 2026 zur Senkung der Food Cost (mit kostenlosem Rechner) und Menü-Preisstrategie für Restaurants: Das Betreiber-Playbook 2026 zur Preisgestaltung Ihrer Karte (mit kostenlosem Preis-Rechner) und Menu Engineering: Ein praktischer Leitfaden 2026 für Preise und Marge.