La plupart des restaurateurs sont capables de citer d’emblée le montant moyen de leurs additions, le nombre de couverts et leur plat le plus vendu. Demandez-leur quel était le pourcentage de leur coût des aliments la semaine dernière et vous obtiendrez un chiffre donné avec assurance qui est presque toujours erroné, généralement de trois à cinq points, et presque toujours dans le mauvais sens. Cet écart a plus d’importance que n’importe quelle autre négligence opérationnelle dans un restaurant, car un seul point de coût des aliments équivaut à peu près à un mois de loyer sur une année pour un restaurant indépendant type.

Le pourcentage du coût des aliments est le levier qui détermine si la cuisine s’autofinance ou si elle saigne discrètement l’entreprise à blanc. C’est le chiffre le plus clair du compte de résultat pour évaluer si la cuisine achète judicieusement, prépare avec précision, portionne équitablement et vend la bonne combinaison de plats. Réussissez-le et un restaurant modeste devient rentable. Échouez de quelques points et un restaurant très fréquenté devient un véritable calvaire.

Ce guide explique ce qu’est réellement le pourcentage du coût des aliments, la formule en langage simple, les fourchettes saines pour les formats que la plupart des restaurateurs exploitent en 2026, un exemple concret que vous pouvez intégrer dans un tableur dès ce soir, la différence entre le coût théorique et le coût réel des aliments (l’écart que chaque restaurateur devrait suivre), comment calculer correctement le coût par assiette, et un guide pratique pour réduire ce chiffre de trois à cinq points sans augmenter les prix du menu ni faire de compromis sur la qualité des plats.

Qu'est-ce que le pourcentage du coût des aliments ?

Le pourcentage du coût des aliments correspond à la part de chaque vente de nourriture qui ressort de l’établissement sous forme de coût des ingrédients. Si un restaurant enregistre 40 000 $ de ventes de nourriture en une semaine et que la cuisine a consommé pour 13 200 $ d’ingrédients pour les produire, le pourcentage du coût des aliments pour la semaine est de 33 %. Tout ce qui ne relève pas du coût des aliments doit couvrir la main-d'œuvre, le loyer, les charges, les dettes, la rémunération du propriétaire et les bénéfices, dans cet ordre. Plus le pourcentage du coût des aliments est faible, plus il reste de marge pour tout le reste.

Cet indicateur ne fonctionne que s’il est calculé par rapport au chiffre d’affaires alimentaire, et non au chiffre d’affaires total. Les boissons présentent un profil de marge très différent (le vin et les spiritueux ont généralement un coût de 18 à 25 %, les boissons non alcoolisées de 10 à 15 %) et les regrouper avec la nourriture masque un problème de cuisine derrière un bar en bonne santé. La plupart des systèmes de caisse modernes séparent automatiquement les deux, et tout exploitant qui continue de les regrouper dans son compte de résultat mensuel se base sur un chiffre qui ne permet pas d’agir. Associez-le au ratio du coût de revient (nourriture plus main-d’œuvre combinées) pour avoir une vue d’ensemble des coûts contrôlables.

Il existe deux versions parallèles de ce chiffre qui importent, et c’est dans l’ écart entre les deux que réside l’essentiel de la valeur. Le premier est le coût réel des aliments, qui provient d’un inventaire physique. Le second est le coût théorique des aliments, qui résulte de la multiplication de chaque vente par le coût de la recette. Les deux devraient correspondre à environ un point et demi de pourcentage près. Lorsqu’ils ne correspondent pas, l’écart cache du gaspillage, du vol, des écarts de portion ou des erreurs de mesure.

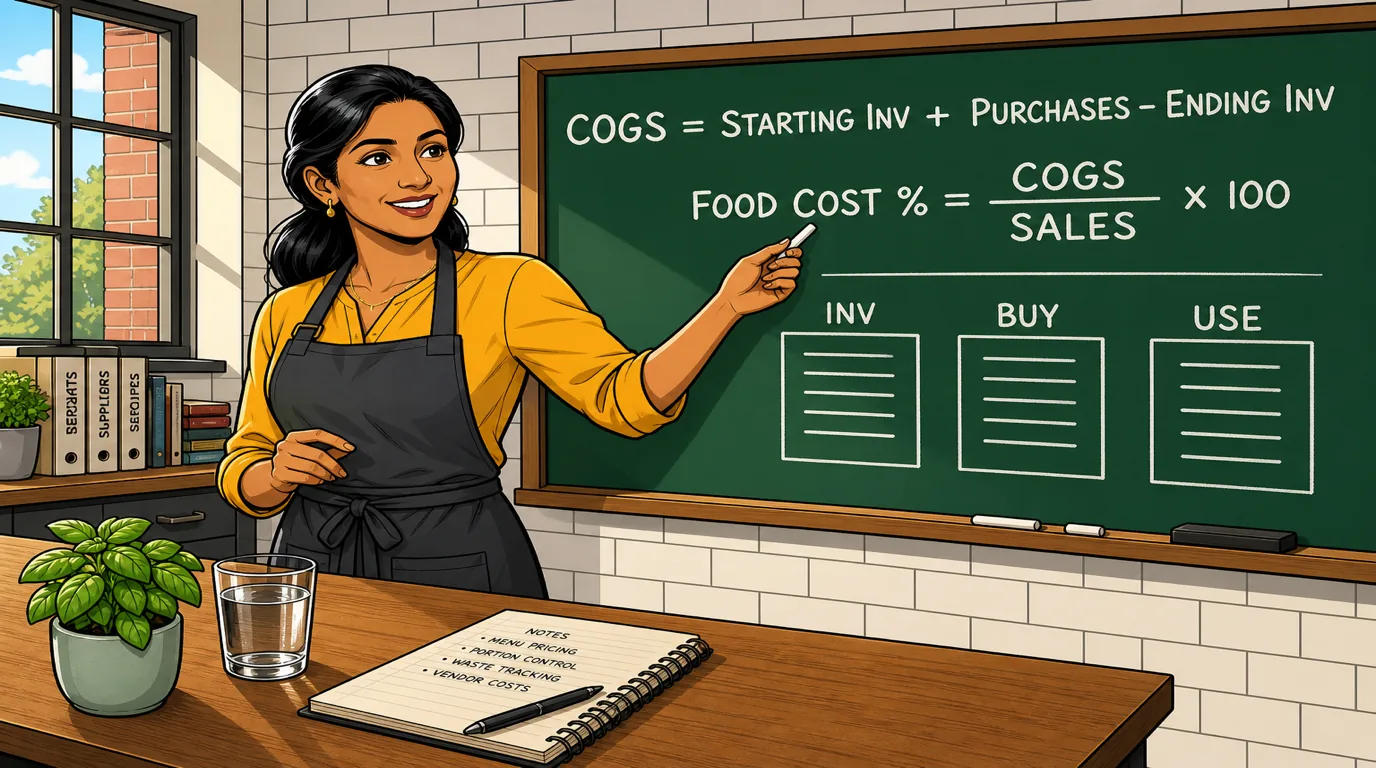

La formule du pourcentage du coût des aliments

La formule est simple. C'est la rigueur avec laquelle elle est appliquée qui distingue les cuisines bien gérées de celles en difficulté.

Coût des marchandises vendues = Stock initial + Achats - Stock final

Pourcentage du coût des aliments = (Coût des marchandises vendues / Chiffre d'affaires alimentaire) × 100

Le stock initial correspond à la valeur en dollars de tous les produits comestibles présents dans le bâtiment au début de la période, comptés à la main. Les achats correspondent à toutes les factures reçues au cours de la période, enregistrées au coût de revient. Le stock final correspond au même inventaire physique, effectué à la fin de la période. La différence correspond à ce que la cuisine a réellement consommé, indépendamment de ce que les factures indiquent comme ayant été livré.

Deux pièges font trébucher presque tous les exploitants qui découvrent cette formule pour la première fois. Le premier consiste à utiliser les achats comme indicateur de la consommation, ce qui surestime considérablement le coût des denrées alimentaires la semaine où les livraisons arrivent et le sous-estime la semaine suivante. Le second consiste à ne pas tenir compte des charges à comptabiliser : une cuisine qui a reçu une importante commande de produits frais le samedi mais n’a saisi la facture que le mardi enregistrera un coût des denrées alimentaires mystérieusement bas la première semaine et une hausse alarmante la deuxième semaine. Le respect de la méthode FIFO pour le stockage et la saisie des factures le jour de leur arrivée élimine gratuitement ces deux problèmes.

Quel est un bon pourcentage de coût des aliments ?

Il n’y a pas de réponse unique, mais il existe des fourchettes bien établies selon le type d’établissement. Deux cuisines affichant le même pourcentage de coût des aliments peuvent se trouver dans une situation financière complètement différente si leurs types d’établissements se situent aux extrémités opposées de la fourchette. Le chiffre à viser est celui qui est sain pour le type de restaurant que vous gérez réellement.

Voici comment se répartissent généralement les fourchettes pour les formats les plus courants en 2026. Considérez-les comme des indications, pas comme des règles absolues : une liste d’ingrédients haut de gamme ou une carte à forte prédominance de boissons peut faire varier n’importe laquelle de ces fourchettes de quelques points.

- Restauration rapide et fast-casual : saine entre 25 et 30 %. Le ticket moyen plus bas est censé être compensé par une discipline plus stricte dans les recettes et des portions standardisées.

- Pizzas : un pourcentage raisonnable de 18 à 25 %. Le format présentant le coût des aliments le plus bas du secteur, d’un point de vue structurel, car la farine, la tomate et le fromage coûtent très peu par rapport à un prix de menu de 14 $. Les restaurateurs qui dépassent les 28 % font généralement l’impasse sur le poids des garnitures.

- Restauration décontractée : bonne santé avec 28 à 32 %. Légèrement plus généreuse que la restauration rapide car la complexité des assiettes et la part de protéines sont plus élevées.

- Concepts italiens, asiatiques et mexicains : niveau satisfaisant de 26 à 32 %. Les menus riches en glucides ont un faible coût des ingrédients tant que les portions restent raisonnables ; les assiettes riches en protéines font grimper ce chiffre vers le haut de la fourchette.

- Steakhouses, sushis et fruits de mer : niveau satisfaisant entre 32 et 40 %. Le coût des ingrédients haut de gamme est structurel ; les restaurateurs tirent leur profit de leur pouvoir de fixation des prix et de la vente de boissons plutôt que du rendement des recettes.

- Restauration gastronomique : marge saine de 28 à 35 %. Les menus dégustation font grimper ce chiffre ; les formules à la carte accompagnées d’une carte des vins bien fournie le font baisser.

- Cafés et boulangeries : marge saine de 25 à 30 % sur la nourriture, et de 12 à 20 % sur les boissons. La combinaison des deux rend ce format particulièrement résistant aux heures creuses.

- Bars proposant une offre de restauration : un taux de 30 à 35 % sur la nourriture est satisfaisant. Le rôle de l’offre de restauration dans un bar n’est pas d’être bon marché, mais de stimuler la vente de boissons et de prolonger la durée de la visite.

L'ancienne « règle des 30 % » que l'on trouve encore dans les manuels de gestion traite tous ces formats comme s'ils ne formaient qu'un. Ce n'est pas le cas. Une pizzeria atteignant 30 % perd de l'argent. Un steakhouse atteignant 30 % réalise une performance exceptionnelle. Utilisez la fourchette adaptée à votre format, pas le slogan.

Un exemple concret que vous pouvez reproduire

Calculons le pourcentage du coût des aliments pour un restaurant décontracté de taille moyenne sur une semaine d'activité. Utilisez des chiffres ronds pour que le calcul soit facile à suivre, puis insérez vos propres chiffres ce soir.

Pour la semaine, le chiffre d'affaires total des ventes de produits alimentaires (hors taxes, hors boissons) s'élève à 40 000 $. L'inventaire physique du lundi matin a évalué le stock de produits alimentaires à 11 000 $. Au cours de la semaine, la cuisine a reçu des livraisons de la part de fournisseurs de produits alimentaires, de fruits et légumes et de produits secs pour un montant total de 13 500 $. Le nouvel inventaire du dimanche soir s'élève à 10 800 $.

Coût des marchandises vendues = 11 000 + 13 500 - 10 800 = 13 700 $.

Pourcentage du coût des denrées alimentaires = 13 700 / 40 000 = 34,25 %.

Pour un restaurant décontracté, 34,25 % représente deux à quatre points de plus que la fourchette recommandée. Traduit en compte de résultat, cela représente environ 1 000 $ de marge qui s'échappent de la cuisine chaque semaine, soit un peu plus de 50 000 $ par an qui devraient se retrouver dans la poche du propriétaire et qui sont au contraire jetés par les fenêtres. Le reste de ce guide explique comment combler cet écart, de manière méthodique, sans acheter d'ingrédients moins chers ni réduire les portions à un point où les clients le remarquent.

Coût alimentaire théorique vs coût alimentaire réel : l'écart qui compte

Le coût réel des aliments correspond à ce que l'inventaire physique indique que vous avez utilisé. Le coût théorique des aliments correspond à ce que les recettes indiquent que vous auriez dû utiliser compte tenu des plats vendus par votre système de caisse. Si la recette d'un sandwich au poulet prévoit 180 grammes de blanc de poulet et que vous avez vendu 250 sandwichs, l'utilisation théorique de poulet est exactement de 45 kilogrammes. L'utilisation réelle ne correspond presque jamais.

L'écart entre les deux est l'outil de diagnostic le plus utile dont dispose tout restaurateur. Une cuisine performante affiche un écart entre le coût réel et le coût théorique inférieur à un point et demi de pourcentage. Tout écart supérieur à cela correspond, par définition, à l’un des quatre problèmes suivants : le gaspillage (parures, pertes de préparation, détérioration, surproduction), le vol (repas du personnel, reprises par la porte de service, livraisons incomplètes des fournisseurs), la variation des portions (recettes modifiées lors de l’exécution car le personnel s’appuie sur la mémoire musculaire plutôt que sur les balances), ou une erreur de mesure (comptages effectués à la hâte ou recettes mal codées dans le système de caisse).

Chaque cause a une solution différente, et le chiffre de l'écart vous indique de laquelle il s'agit. Un écart important sur les protéines et les produits frais est presque toujours dû à une dérive des portions. Un écart important sur les produits secs est généralement dû au vol ou au gaspillage. Un écart important sur tous les postes à la fois est généralement dû à une erreur de mesure dans le comptage des stocks lui-même. Effectuer ce diagnostic chaque mois transforme le coût des aliments d'un chiffre que vous surveillez en un chiffre que vous pouvez faire évoluer.

Calculer manuellement le coût théorique des aliments pour un restaurant indépendant est peu pratique. Un système intégré de gestion des stocks de restaurant qui connaît vos recettes et vos ventes au point de vente le fait automatiquement et classe les écarts les plus importants en valeur monétaire par ingrédient. La première fois que vous générez ce rapport, vous découvrirez presque toujours un ou deux ingrédients responsables de la moitié de l'écart, et la solution ne nécessitera qu'une seule réunion d'équipe.

Coût à l'assiette : le calcul au niveau de la recette que les opérateurs se trompent

Le coût à l'assiette correspond au coût des ingrédients nécessaires à la production d'une portion d'un plat spécifique, depuis les matières premières jusqu'à l'assiette au passe-plat. Le pourcentage du coût des aliments est le total ; le coût à l'assiette correspond à l'économie unitaire. Ces deux chiffres sont importants, et un restaurant en bonne santé suit le coût à l'assiette de chaque plat du menu au moins une fois par trimestre.

Le calcul semble simple, mais il pose problème à presque tous les restaurateurs qui s’y essaient pour la première fois. L’erreur la plus courante consiste à utiliser le prix d’achat d’un ingrédient au lieu du prix de la partie comestible. Un flanc entier de saumon à quinze dollars le kilogramme semble bon marché jusqu’à ce que vous le pariez, le désossiez et le portionniez, moment où le rendement utilisable réel est plus proche de soixante pour cent et où le coût réel par kilogramme portionné est de vingt-cinq dollars. Si vous omettez cet ajustement, tous les plats de saumon de votre menu afficheront un coût à l’assiette faussement bas.

La deuxième erreur courante consiste à oublier les accompagnements. Le coût d'une assiette de steak ne se limite pas au steak ; il s'agit du steak plus la sauce, l'accompagnement, la garniture, le service de pain, le ramequin de beurre et le quartier de citron. Chacun de ces éléments est généralement insignifiant pris isolément, mais leur addition sur l'ensemble du menu révèle souvent deux à trois points de pourcentage de coût cachés que le restaurateur considérait comme gratuits.

La troisième erreur courante consiste à ne pas inclure les repas offerts, les annulations et les repas du personnel dans le calcul. Tout ce qui sort de la cuisine a un coût alimentaire réel, qu'il ait généré une vente ou non. Un restaurant qui offre trois repas par soir pour apaiser ses clients, et qui nourrit huit membres du personnel pendant le service, cède environ un dixième de point de pourcentage de coût alimentaire par couvert. Suivez ces chiffres honnêtement. Le chiffre choque les gens la première fois qu'ils le voient.

Comment réduire le pourcentage du coût des aliments sans augmenter les prix

Lorsque le coût des aliments augmente, on a souvent l’instinct de soit augmenter les prix, soit acheter des ingrédients moins chers. Ces deux solutions sont généralement erronées. Les hausses de prix font baisser la fréquentation si elles dépassent ce que le marché peut supporter, et les substituts bon marché sont immédiatement repérés par les clients. La bonne réponse se trouve presque toujours au sein même de l’établissement. La plupart des restaurants bien gérés réussissent à réduire leur coût des aliments de trois à cinq points de pourcentage sans changer de menu ni de fournisseurs, en agissant sur cinq leviers dans l’ordre.

Le premier levier est la rigueur dans les portions. La plupart des cuisines gaspillent deux à quatre pour cent de leur coût des denrées alimentaires en versant trop généreusement, en utilisant des cuillères trop grandes et en ajoutant des garnitures arrondies que personne n’a jamais calibrées. Une balance numérique en ligne, un tableau des portions imprimé à chaque poste, et un responsable qui passe en revue la ligne pendant le service permettent de récupérer ces deux à quatre points en un mois, sans modification du menu et sans conversations délicates avec les fournisseurs.

Le deuxième levier est la composition du menu. Tous les plats d’un menu ne méritent pas leur place. Certains génèrent une marge importante mais se vendent à peine ; d’autres se vendent constamment mais se sont glissés dans la zone des faibles marges parce que le coût du fournisseur a évolué et que le prix du menu n’a pas suivi. Une révision trimestrielle de l’ingénierie du menu classe chaque plat dans l’une des quatre catégories suivantes : les stars, les bêtes de somme, les casse-tête et les ratés. Elle vous indique ainsi lesquels promouvoir, lesquels réévaluer, lesquels reconcevoir et lesquels supprimer.

Le troisième levier est le gaspillage. La réduction du gaspillage alimentaire dans un restaurant relève en partie d’un problème de processus en cuisine (rotation, niveaux de stock, préparation par lots, philosophie « du museau à la queue ») et en partie d’un problème de discipline en salle (vente incitative appropriée, gestion des allergènes, suivi du taux de retour). Un journal des gaspillages tenu honnêtement pendant deux semaines révèle généralement un ou deux schémas responsables de la moitié des pertes, et ceux-ci peuvent presque toujours être corrigés lors d’une seule réunion d’équipe.

Le quatrième levier est la gestion du rendement. Le même chef qui réalise un rendement de 60 % sur un flanc de saumon cette semaine peut former son équipe pour atteindre 68 % la semaine suivante sans altérer la qualité des assiettes. Les protéines avec os, les légumes-feuilles et les agrumes recèlent tous des gains de rendement cachés qu’une préparation rigoureuse permet de récupérer rapidement. Une formation en découpe de protéines entières pour les cuisiniers de ligne est rentabilisée en moins de trois mois.

Le cinquième levier est l’audit des fournisseurs. Chaque trimestre, récupérez les trois dernières factures de chaque fournisseur majeur et comparez les prix unitaires des articles les plus vendus. Les producteurs augmentent leurs prix en silence, pariant que personne ne les surveille. Un processus d’approvisionnement adéquat détecte automatiquement ces dérives et vous donne le pouvoir de riposter lors de la prochaine négociation. Même une amélioration de 1 % sur les dix principaux ingrédients se répercute directement sur le résultat net.

Quand augmenter les prix du menu (et quand ne pas le faire)

Parfois, la bonne réponse est bel et bien une augmentation des prix. L’astuce consiste à savoir quand. Les restaurateurs qui augmentent leurs prix avant d’avoir épuisé les leviers opérationnels mentionnés ci-dessus ont tendance à perdre des couverts ; ceux qui refusent toute augmentation, même lorsque les coûts des intrants ont subi une hausse structurelle, ont tendance à réduire progressivement la marge de leur entreprise. Il existe une fenêtre d’opportunité étroite où une augmentation des prix est la bonne décision, et elle repose sur trois conditions préalables.

La première est une pression soutenue sur les coûts des intrants. Un seul mauvais mois pour le bœuf ou une flambée du prix de l'huile d'olive pendant une vague de chaleur n'est qu'un bruit de fond ; ne modifiez pas vos prix en fonction d'un bruit de fond. Une tendance à la hausse sur six mois pour un ingrédient majeur est un signal ; les changements de prix suivent le signal, pas le bruit de fond.

La deuxième est la marge de manœuvre concurrentielle. Si tous les restaurants comparables de votre zone d'activité ont déjà modifié leurs prix, vous avez le droit de les suivre. Si vous êtes le premier, attendez-vous à une baisse mesurable du chiffre d'affaires et déterminez si le gain de marge en vaut la peine.

Le troisième élément est l'ingénierie : n'augmentez jamais les prix de manière uniforme. Augmentez le prix des plats qui sont déjà des best-sellers et peu sensibles aux petites variations, maintenez les prix des articles utilisés comme leurres ou points de référence, et envisagez de baisser le prix d'un ou deux articles de manière stratégique pour rendre le ticket moyen plus attractif. Un menu conçu en fonction de l'élasticité des prix fera grimper le ticket moyen sans effrayer les habitués.

Comment les systèmes de caisse et de gestion des stocks automatisent l’ensemble du processus

Faire tout cela à la main une fois par mois convient à un propriétaire unique présent sur place sept jours sur sept. Cela ne convient pas à quiconque cherche à se développer, à déléguer ou à gérer plusieurs établissements. Les rapports modernes du système de caisse , combinés à un inventaire intégré, transforment l’exercice arithmétique mensuel en une habitude hebdomadaire et mettent en évidence les écarts au niveau des ingrédients plutôt qu’au niveau de la cuisine.

Du côté des ventes, un système de caisse moderne pour restaurant vous fournit les ventes de plats par article, par tranche horaire et par catégorie, séparées des boissons et ventilées par service. Cela suffit à rendre le calcul du coût des aliments possible de manière honnête.

Du côté des stocks, un module de gestion des stocks intégré gère les soldes d'ingrédients en temps réel par rapport aux recettes, comptabilise les achats sur le centre de coûts approprié et calcule automatiquement le coût théorique des aliments. En comparant ces chiffres avec l'inventaire physique réel à la fin de chaque semaine, le système met en évidence les écarts par ingrédient, classés par impact financier, ce qui permet à l'équipe de se concentrer sur les deux ou trois ingrédients qui font réellement varier les chiffres plutôt que de tout vérifier d'un seul coup.

C'est le logiciel de comptabilité pour restaurants qui assure la liaison entre ces deux volets. Les ventes, les ajustements du coût des marchandises vendues, les paies et les factures fournisseurs sont tous intégrés dans un plan comptable unique au sein d’ une plateforme de comptabilité de restaurant, de sorte que le pourcentage du coût des aliments est un chiffre que vous consultez le matin plutôt qu’ un projet que vous attendez que le comptable vous remette à la fin du mois. Pour un exploitant multi-sites, cette visibilité est indispensable ; pour un site unique, c’est la différence entre diriger le restaurant et être dirigé par lui.

Erreurs courantes commises par les exploitants en matière de coût des aliments

Même les propriétaires expérimentés se trompent sur le pourcentage du coût des aliments de manières étonnamment récurrentes. En surveillant ces six schémas, vous détecterez la plupart des anomalies dans vos chiffres.

La première erreur consiste à calculer mensuellement plutôt qu’hebdomadairement. Un mois représente un cycle de retour d’information trop long pour un restaurant en activité. Au moment où le chiffre est connu, quatre semaines d’activité se sont écoulées et vous avez perdu la possibilité de corriger le tir. La fréquence hebdomadaire est la bonne.

La deuxième erreur consiste à utiliser les factures d'achat pour le coût des marchandises vendues (COGS) au lieu de l'inventaire. Les factures vous indiquent ce qui est arrivé. Seul l'inventaire vous indique ce qui a été réellement utilisé.

La troisième erreur consiste à regrouper la restauration et les boissons. Ces deux activités ont des profils de marge complètement différents, et les regrouper masque un problème en cuisine derrière un bar florissant ou cache un problème au bar derrière une cuisine qui tourne à plein régime.

La quatrième erreur consiste à oublier les services gratuits, les annulations et les repas du personnel. Tout ce qui sort de la cuisine a un coût réel en ingrédients. Suivez-le honnêtement, sinon vous continuerez à surestimer la marge.

La cinquième erreur consiste à utiliser les prix d'achat dans les calculs du coût par assiette. Le coût de la partie comestible (après parage, rendement et déchets) est le seul chiffre fiable pour l'ingénierie des menus.

La sixième erreur consiste à se comparer à un format inadapté. Un restaurant spécialisé dans les steaks qui se compare à un fast-food, c’est comme comparer des pommes et des oranges. Trouvez deux ou trois restaurateurs de votre propre format dont vous faites confiance aux chiffres et comparez-vous à eux.

Un rythme hebdomadaire de suivi des coûts alimentaires qui détecte les dérives à temps

Lire des articles sur le coût des aliments est une chose. Mettre en place un rythme hebdomadaire qui présente les chiffres aux bonnes personnes au bon moment est ce qui fait la différence. Une version de ce rythme est appliquée dans tous les restaurants bien gérés avec lesquels nous travaillons, et cela prend à l'équipe de direction environ quatre-vingt-dix minutes par semaine à mettre en œuvre.

Dimanche soir. Clôturez la semaine d’activité. Récupérez le rapport des ventes alimentaires du point de vente, effectuez un inventaire physique des stocks alimentaires, enregistrez toutes les factures fournisseurs en attente et vérifiez que la base de données des recettes est à jour. Le chef d’équipe ou le sous-chef est responsable de cette étape. Durée totale : soixante minutes.

Lundi matin. Une réunion debout de quinze minutes sur le coût des aliments avec le chef cuisinier. Trois chiffres sur un tableau blanc : le pourcentage réel du coût des aliments, le pourcentage théorique du coût des aliments et l’ écart. Deux questions : qu’est-ce qui a changé par rapport à la semaine dernière, et quel est le seul changement que nous allons apporter la semaine prochaine. Rien d’autre.

Mercredi après-midi. Un audit des achats en milieu de semaine. Si un ingrédient particulier semble en rupture de stock pour la semaine, ajustez les commandes pour le reste de la semaine avant qu’elles ne soient validées. Si la semaine se déroule bien, vérifiez que la commande du week-end est correctement dimensionnée par rapport aux prévisions de fréquentation.

Vendredi matin. Un aperçu de la composition du menu. Si un plat particulier a vu sa marge ou sa popularité chuter fortement au cours de la semaine, décidez s’il faut le mettre en avant dans les plats du week-end ou le retirer discrètement jusqu’à la prochaine mise à jour du menu.

Voilà l'ensemble du processus. Quatre-vingt-dix minutes de temps de gestion par semaine, pour une variation de marge annuelle à cinq chiffres pour tout restaurant réalisant plus d'un million de chiffre d'affaires. La raison pour laquelle ce rythme fonctionne n'est pas la brillance de l'ordre du jour de la réunion ; c'est le fait que la conversation ait lieu chaque semaine. Le coût des aliments est un indicateur d'habitude, pas un indicateur de projet .

Pour résumer

Le pourcentage du coût des aliments est le poste le plus important et le plus contrôlable du compte de résultat. Il permet de déterminer si la cuisine achète judicieusement, prépare avec précision, portionne équitablement et vend la bonne combinaison de produits. C’est la base du coût de revient, le chiffre phare qui combine les coûts des aliments et de la main-d’œuvre, et c’est le levier que toute cuisine rentable actionne chaque semaine.

Trouvez la bonne formule, calculez-le chaque semaine en fonction des seules ventes de produits alimentaires, comparez-le à la fourchette de référence de votre format, et présentez-le au chef cuisinier le même lundi matin chaque semaine. Réduisez-le en combinant une rigueur dans le portionnement, une révision trimestrielle de la conception des menus, un registre honnête des déchets, une gestion rigoureuse des rendements et un audit trimestriel des fournisseurs. Utilisez un système de caisse moderne et un module intégré de gestion des stocks pour calculer automatiquement le coût théorique des aliments par rapport au coût réel, afin que l'équipe puisse se concentrer sur les écarts qui font réellement varier le chiffre.

Aucune de ces mesures n’a rien de spectaculaire, et aucune ne nécessite de nouveau concept ni de réaménagement. Elles exigent une routine. Les restaurants qui survivront à la prochaine décennie seront ceux dont les propriétaires pourront vous indiquer le pourcentage de leur coût alimentaire de la semaine dernière, l’écart par rapport au coût théorique, et ce qu’ils ont fait pour y remédier le lundi.

À lire ensuite : Approvisionnement et gestion des fournisseurs en restaurant : le manuel 2026 de l'opérateur pour baisser le coût matière (avec calculateur gratuit) et Stratégie de prix de carte pour restaurants : le playbook 2026 pour fixer les prix de votre menu (avec calculateur gratuit) et Ingénierie des menus : un guide pratique 2026 pour les prix et la marge.