La mayoría de los propietarios de restaurantes pueden decir de memoria cuál es el importe medio de la cuenta, el número de comensales y el plato más vendido sin siquiera mirar. Pregúntales cuál fue el porcentaje del coste de los alimentos de la semana pasada y te darán una cifra que suena segura, pero que casi siempre es errónea, normalmente por tres o cinco puntos, y casi siempre en la dirección equivocada. Esa diferencia importa más que cualquier otro descuido operativo en un restaurante, porque un solo punto en el coste de los alimentos equivale aproximadamente a un mes de alquiler al año para un restaurante independiente típico.

El porcentaje del coste de los alimentos es la palanca que decide si la cocina se amortiza por sí misma o si, silenciosamente, desangra el negocio. Es la cifra más clara de la cuenta de resultados para medir si la cocina está comprando bien, preparando con precisión, racionando de forma justa y vendiendo la combinación adecuada de platos. Si se hace bien, un restaurante modesto se vuelve rentable. Si se equivoca por unos pocos puntos, uno muy concurrido se convierte en una rutina agotadora.

Esta guía explica qué es realmente el porcentaje del coste de los alimentos, la fórmula en lenguaje sencillo, los rangos saludables para los formatos que la mayoría de los operadores gestionan en 2026, un ejemplo práctico que puedes introducir en una hoja de cálculo esta misma noche, la diferencia entre el coste teórico y el real de los alimentos (la variación que todo operador debería controlar), cómo calcular correctamente el coste por plato y un manual práctico para reducir la cifra entre tres y cinco puntos sin subir los precios del menú ni comprometer la calidad de la comida.

¿Qué es el porcentaje del coste de los alimentos?

El porcentaje del coste de los alimentos es la parte de cada venta de comida que se destina al coste de los ingredientes. Si un restaurante factura 40 000 $ en ventas de comida en una semana y la cocina ha consumido 13 200 $ en ingredientes para elaborarlas, el porcentaje del coste de los alimentos para esa semana es del 33 %. Todo lo que no sea coste de la comida tiene que cubrir la mano de obra, el alquiler, los servicios públicos, la deuda, la remuneración del propietario y los beneficios, en ese orden. Cuanto menor sea el porcentaje del coste de la comida, más margen queda para todo lo demás.

Esta métrica solo funciona si se calcula en relación con las ventas de comida, no con las ventas totales. Las bebidas tienen un perfil de margen muy diferente (el vino y los licores suelen tener un coste del 18 al 25 por ciento, los refrescos del 10 al 15) y agruparlas con la comida enmascara un problema de cocina detrás de una barra con buenos resultados. La mayoría de los sistemas de punto de venta modernos separan ambos datos automáticamente, y cualquier operador que siga fusionándolos en una cuenta de resultados mensual está interpretando una cifra sobre la que no se puede actuar. Combínela con el ratio de coste primario (comida más mano de obra combinadas) para obtener una visión completa de los costes controlables.

Hay dos versiones paralelas de la cifra que importan, y la diferencia entre ellas es donde reside la mayor parte del valor. La primera es el coste real de los alimentos, que se obtiene del recuento físico del inventario. La segunda es el coste teórico de los alimentos, que se obtiene multiplicando cada venta por el coste de la receta. Ambos deberían coincidir con una diferencia de aproximadamente un punto y medio porcentual. Cuando no es así, la diferencia es donde se esconden el desperdicio, el robo, la variación en las raciones o los errores de medición.

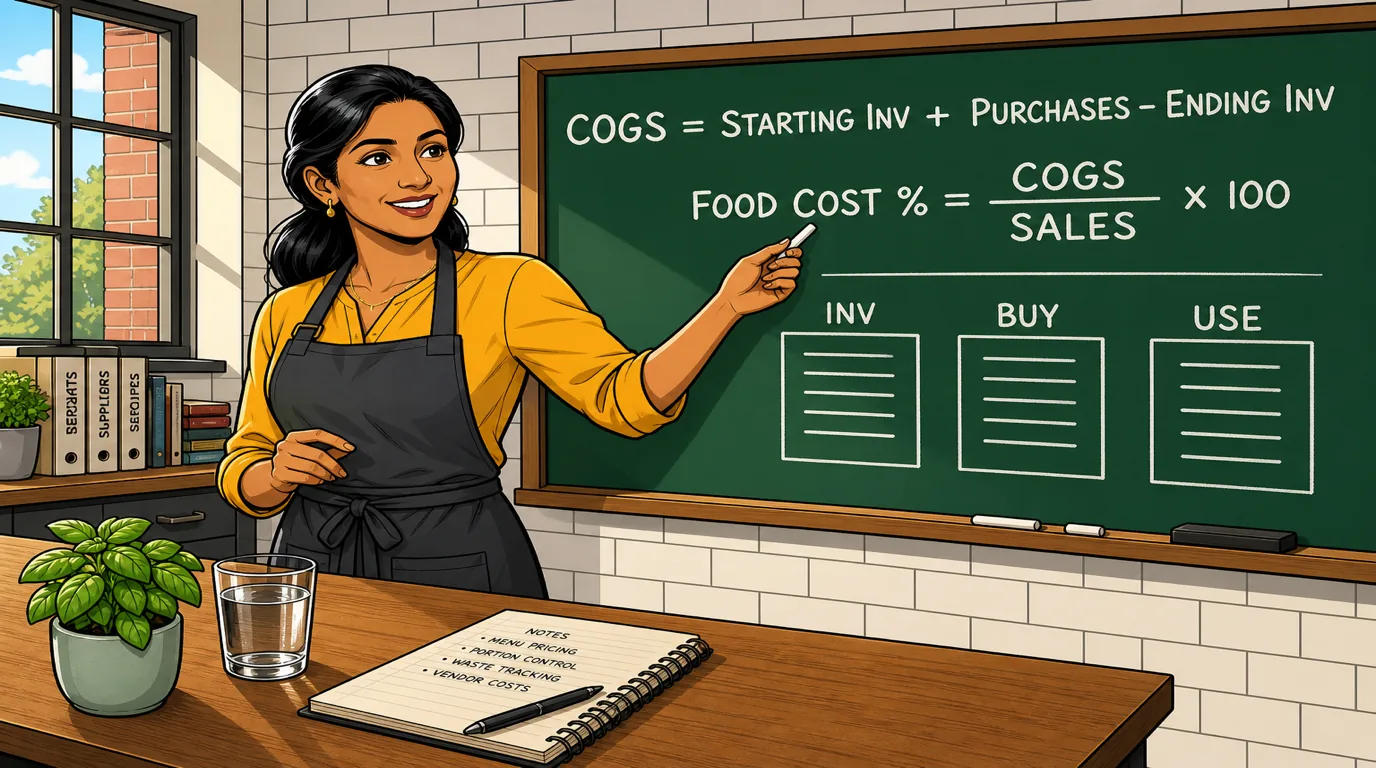

La fórmula del porcentaje del coste de los alimentos

La fórmula es breve. La disciplina de utilizarla correctamente es lo que distingue a las cocinas bien gestionadas de las que tienen dificultades.

Coste de los productos vendidos = Inventario inicial + Compras - Inventario final

Porcentaje del coste de los alimentos = (Coste de los productos vendidos / Ventas de alimentos) × 100

El inventario inicial es el valor en dólares de todos los artículos comestibles que hay en el edificio al inicio del periodo, contabilizados manualmente. Las compras son todas las facturas recibidas durante el periodo, contabilizadas a su coste de entrega. El inventario final es el mismo recuento físico, repetido al final del periodo. La diferencia es lo que la cocina consumió realmente, independientemente de lo que indiquen las facturas como recibido.

Hay dos errores que cometen casi todos los operadores que aprenden esta fórmula por primera vez. El primero es utilizar las compras como indicador del consumo, lo que sobrevalora drásticamente el coste de los alimentos en cualquier semana en que se reciban entregas y lo subestima la semana siguiente. El segundo es dejar fuera del recuento las acumulaciones pendientes: una cocina que recibió un gran pedido de productos frescos el sábado pero no introdujo la factura hasta el martes registrará un coste de alimentos misteriosamente bajo en la primera semana y un aumento alarmante en la segunda semana. Seguir la disciplina FIFO en el almacenamiento y contabilizar las facturas el mismo día de su llegada elimina ambos problemas sin ningún coste.

¿Cuál es un buen porcentaje de coste de los alimentos?

No hay una única respuesta correcta, pero existen rangos bien establecidos según el formato. Dos cocinas con el mismo porcentaje de coste de alimentos pueden encontrarse en una situación financiera completamente diferente si sus formatos se sitúan en extremos opuestos del rango. La cifra a la que hay que aspirar es aquella que sea saludable para el tipo de restaurante que realmente gestionas.

Así es como se distribuyen típicamente los rangos para los formatos más comunes en 2026. Tómalos como una referencia, no como una regla de oro: una lista de ingredientes de alta gama o una oferta con gran presencia de bebidas puede desplazar cualquiera de ellos unos pocos puntos.

- Servicio rápido y fast casual: saludable entre el 25 y el 30 por ciento. Se supone que el ticket medio más bajo se compensa con una mayor disciplina en las recetas y raciones estandarizadas.

- Pizza: se considera adecuado un 18-25 %. Es el formato con el menor coste de alimentos del sector, por su estructura, ya que la harina, el tomate y el queso cuestan muy poco en comparación con un precio de menú de 14 $. Los operadores que superan el 28 % suelen estar regalando peso en los ingredientes.

- Restaurantes informales: se considera adecuado un 28-32 %. Ligeramente más generoso que en la restauración rápida (QSR) porque la complejidad del plato y la proporción de proteínas son mayores.

- Conceptos italianos, asiáticos y mexicanos: adecuado entre el 26 % y el 32 %. Los menús ricos en carbohidratos tienen un bajo coste de ingredientes siempre que se mantenga la disciplina en las raciones; los platos ricos en proteínas elevan la cifra hacia el extremo superior.

- Asadores, sushi y marisco: se considera adecuado un margen del 32 al 40 %. El coste de los ingredientes de primera calidad es estructural; los operadores obtienen beneficios gracias a su poder de fijación de precios y a la venta de bebidas, más que al rendimiento de las recetas.

- Restaurantes de alta cocina: margen saludable del 28 al 35 %. Los menús degustación elevan la cifra; el servicio a la carta con una sólida carta de vinos la reduce.

- Cafeterías y panaderías: margen saludable del 25 al 30 por ciento en comida, y del 12 al 20 por ciento en bebidas. La combinación de ambas es lo que hace que este formato sea inusualmente tolerante en las horas de menor actividad.

- Bares con oferta gastronómica: un margen saludable del 30 al 35 por ciento en comida. La función de la oferta gastronómica en un bar no es ser barata, sino impulsar el consumo de bebidas y el tiempo de permanencia.

La vieja «regla del 30 %» que aún se ve en los manuales de gestión trata todos estos formatos como si fueran uno solo. No lo son. Una pizzería que alcanza el 30 % está perdiendo dinero. Un asador que alcanza el 30 % está rindiendo por encima de lo esperado. Utilice el rango adecuado para su formato, no el eslogan.

Un ejemplo práctico que puedes copiar

Calculemos el porcentaje del coste de la comida para un restaurante informal de tamaño medio durante una sola semana de actividad. Utilice números redondos para que las cuentas sean fáciles de seguir, y luego sustitúyalos por sus propias cifras esta noche.

Durante la semana, las ventas totales de comida (sin impuestos, separadas de las bebidas) ascendieron a 40 000 $. El recuento físico del lunes por la mañana valoró el inventario de comida en 11 000 $. A lo largo de la semana, la cocina recibió entregas de proveedores de alimentos, productos frescos y productos secos por un valor total de 13 500 $. El recuento del domingo por la noche da un total de 10 800 $.

Coste de los productos vendidos = 11 000 + 13 500 - 10 800 = 13 700 $.

Porcentaje del coste de los alimentos = 13 700 / 40 000 = 34,25 %.

Para un restaurante informal, el 34,25 % está entre dos y cuatro puntos por encima del rango saludable. Traducido a la cuenta de resultados, eso supone aproximadamente 1.000 $ de margen que se escapan de la cocina cada semana, o algo más de 50.000 $ al año que deberían estar en el bolsillo del propietario y que, en cambio, se están tirando a la basura. El resto de esta guía trata de cómo cerrar esa brecha, metódicamente, sin comprar ingredientes más baratos ni reducir las raciones hasta un punto en que los clientes lo noten.

Coste teórico frente al coste real de los alimentos: la diferencia que importa

El coste real de los alimentos es lo que el inventario físico indica que has utilizado. El coste teórico de los alimentos es lo que las recetas indican que deberías haber utilizado, teniendo en cuenta los platos que vendió tu TPV. Si la receta de un sándwich de pollo requiere 180 gramos de pechuga y vendiste 250 sándwiches, el consumo teórico de pollo es exactamente de 45 kilogramos. El consumo real casi nunca coincide.

La diferencia entre ambos es el diagnóstico más útil con el que cuenta cualquier operador. Una cocina en buen estado presenta una variación entre el coste real y el teórico de menos de un punto y medio porcentual. Cualquier cifra superior a eso es, por definición, uno de estos cuatro problemas: desperdicio (recortes, pérdidas en la preparación, deterioro, sobreproducción), robo (comidas del personal, comida para llevar por la puerta trasera, envíos incompletos de los proveedores), desviación en las raciones (recetas que se desvían en la ejecución porque el personal se basa en la memoria muscular en lugar de en las balanzas), o error de medición (recuentos realizados a toda prisa o recetas codificadas incorrectamente en el TPV).

Cada causa tiene una solución diferente, y la cifra de la variación te indica cuál es la tuya. Una gran variación en proteínas y productos frescos es casi siempre una desviación en las raciones. Una gran variación en productos secos suele ser robo o desperdicio. Una gran variación en todas partes a la vez suele ser un error de medición en el propio recuento de inventario. Realizar este diagnóstico mensualmente convierte el coste de los alimentos de una cifra que observas en una cifra que puedes modificar.

Calcular manualmente el coste teórico de los alimentos para un restaurante independiente es poco práctico. Un sistema integrado de inventario de restaurantes que conoce tus recetas y tus ventas en el TPV lo hace automáticamente y clasifica las variaciones de mayor valor monetario por ingrediente. La primera vez que ejecutes ese informe, casi siempre descubrirás uno o dos ingredientes responsables de la mitad de la diferencia, y la solución requerirá una única reunión de equipo.

Coste por plato: el cálculo a nivel de receta que los operadores suelen pasar por alto

El coste por plato es el coste de los ingredientes necesarios para producir una ración de un plato específico, desde las materias primas hasta el plato en el pasillo. El porcentaje del coste de los alimentos es el agregado; el coste por plato es la economía unitaria. Ambas cifras son importantes, y un restaurante saneado realiza un seguimiento del coste por plato de cada plato del menú al menos trimestralmente.

La aritmética parece sencilla y confunde a casi todos los operadores que la prueban por primera vez. El error más común es utilizar el precio de compra de un ingrediente en lugar del precio de la porción comestible. Un lomo entero de salmón a quince dólares el kilogramo parece barato hasta que lo limpias, deshuesas y porcionas, momento en el que el rendimiento útil real se acerca al sesenta por ciento y el coste real por kilogramo porcionado es de veinticinco dólares. Si omites ese ajuste, todos los platos de salmón de tu menú mostrarán un coste por plato ficticiamente saneado.

El segundo error común es olvidarse de los acompañantes. El coste por plato de un filete no es solo el filete; es el filete más la salsa, la guarnición, el pan, la mantequera y la rodaja de limón. Cada uno de estos elementos suele ser insignificante por sí solo, pero sumarlos en todo el menú a menudo revela un coste oculto de entre dos y tres puntos porcentuales que el operador consideraba gratis.

El tercer error común es dejar fuera del cálculo las comidas de cortesía, las anulaciones y las comidas del personal. Todo lo que sale de la cocina tiene un coste real de los alimentos, independientemente de si ha generado una venta. Un restaurante que ofrece tres comidas de cortesía cada noche para contentar a los clientes, además de dar de comer a ocho miembros del personal durante el turno, está regalando aproximadamente una décima de punto porcentual del coste de los alimentos por comensal. Lleve un control honesto de estos datos. La cifra sorprende a la gente la primera vez que la ven.

Cómo reducir el porcentaje del coste de los alimentos sin subir los precios

Cuando el coste de los alimentos se dispara, existe un fuerte instinto de subir los precios o comprar ingredientes más baratos. Ambas opciones suelen ser erróneas. Las subidas de precios perjudican el número de comensales si superan lo que el mercado puede soportar, y los clientes detectan inmediatamente los sustitutos baratos. La respuesta correcta casi siempre se encuentra dentro del propio negocio. La mayoría de los restaurantes bien gestionados consiguen reducir el coste de la comida entre tres y cinco puntos porcentuales sin cambiar el menú ni los proveedores, actuando sobre cinco palancas en secuencia.

La palanca uno es la disciplina en las raciones. La mayoría de las cocinas están regalando entre un dos y un cuatro por ciento de su coste de alimentos en raciones generosas, cucharadas de gran tamaño y guarniciones redondeadas que nadie ha calibrado nunca. Una balanza digital en la línea de producción, una tabla de raciones impresa en cada puesto y un gerente que recorre la línea durante el servicio recuperan esos dos o cuatro puntos en un mes, sin cambios en el menú y sin conversaciones incómodas con los proveedores.

La segunda palanca es la combinación del menú. No todos los platos del menú merecen su lugar. Algunos aportan un gran margen pero apenas se venden; otros se venden constantemente pero han caído en el territorio de bajo margen porque el coste del proveedor ha variado y el precio del menú no. Una revisión trimestral de la ingeniería del menú clasifica cada plato en una de cuatro categorías —estrellas, caballos de batalla, enigmas y fracasos— y te indica cuáles promocionar, cuáles reajustar de precio, cuáles rediseñar y cuáles eliminar.

La tercera palanca es el desperdicio. Reducir el desperdicio de alimentos en un restaurante es, en parte, un problema de procesos en la cocina (rotación, niveles de par, preparación por lotes, filosofía de aprovechar todo el animal) y, en parte, un problema de disciplina en el servicio (venta cruzada adecuada, gestión de alérgenos, seguimiento de la tasa de devoluciones). Un registro de desperdicio llevado con honestidad durante dos semanas suele revelar uno o dos patrones responsables de la mitad de las pérdidas, y casi siempre se pueden solucionar en una sola reunión de equipo.

La cuarta palanca es la gestión del rendimiento. El mismo chef que esta semana recorta un 60 % del rendimiento de un lomo de salmón puede formar a su equipo para alcanzar el 68 % la semana que viene sin que cambie la calidad del plato. Las proteínas con hueso, las hortalizas de hoja y los cítricos esconden ganancias de rendimiento que una preparación disciplinada recupera rápidamente. Un curso de despiece de proteínas enteras para los cocineros de línea se amortiza en un trimestre.

La quinta palanca es la auditoría de proveedores. Cada trimestre, recopila las tres últimas facturas de cada proveedor importante y compara los precios unitarios de los artículos que más se venden. Los productores suben los precios discretamente, apostando a que nadie se da cuenta. Un flujo de trabajo de aprovisionamiento adecuado detecta esas variaciones automáticamente y te da la ventaja necesaria para plantar cara en la próxima negociación. Incluso una mejora del 1 % en los diez principales ingredientes repercute directamente en los resultados.

Cuándo subir los precios del menú (y cuándo no hacerlo)

A veces, la respuesta correcta es realmente una subida de precios. El truco está en saber cuándo. Los operadores que suben los precios primero, antes de agotar las palancas operativas mencionadas anteriormente, tienden a perder comensales; los operadores que se niegan a subir los precios en absoluto, incluso cuando los costes de los insumos han variado estructuralmente, tienden a reducir poco a poco el margen del negocio. Hay un estrecho margen en el que una subida de precios es la medida correcta, y tiene tres condiciones previas.

La primera es una presión sostenida sobre los costes de los insumos. Un solo mes malo en la carne de vacuno o un repunte del aceite de oliva durante una ola de calor es ruido; no modifique los precios por el ruido. Una tendencia al alza de seis meses en un ingrediente principal es una señal; los cambios de precios siguen a la señal, no al ruido.

La segunda es el margen de competencia. Si todos los restaurantes comparables de tu zona de influencia ya han subido sus precios, tienes permiso para seguirles. Si fueras el primero, espera un impacto cuantificable en el volumen de negocio y decide si la ganancia en el margen merece la pena.

El tercero es la ingeniería: nunca suba los precios de forma uniforme. Suba los platos que ya son superventas y poco sensibles a pequeños cambios, mantenga los precios de los artículos utilizados como señuelos o puntos de referencia, y considere bajar el precio de uno o dos artículos estratégicamente para que el ticket medio resulte más atractivo. Un menú diseñado en torno a la elasticidad de los precios elevará el ticket medio sin asustar a los clientes habituales.

Cómo el TPV y el inventario automatizan todo el ciclo

Hacer todo esto a mano una vez al mes está bien para un único propietario que está en el local los siete días de la semana. No está bien para nadie que intente crecer, delegar o gestionar más de un local. Los modernos informes de TPV combinados con el inventario integrado convierten el ejercicio aritmético mensual en un hábito semanal y sacan a la luz las variaciones a nivel de ingredientes en lugar de a nivel de cocina.

En cuanto a las ventas, un TPV de restaurante moderno te ofrece las ventas de comida por plato, franja horaria y categoría, separadas de las bebidas y desglosadas por servicio. Eso por sí solo hace que el cálculo del coste de la comida sea posible de realizar con honestidad.

En cuanto al inventario, un módulo integrado de gestión de existencias mantiene los saldos de ingredientes actualizados según las recetas, contabiliza las compras en el centro de coste adecuado y calcula automáticamente el coste teórico de los alimentos. Al compararlo con el recuento físico real al final de cada semana, el sistema pone de manifiesto las desviaciones por ingrediente, clasificadas por impacto en dólares, de modo que el equipo puede centrar su atención en los dos o tres ingredientes que realmente influyen en las cifras, en lugar de auditarlo todo de una vez.

Unir ambas partes es tarea del software de contabilidad para restaurantes. Las ventas, los ajustes del coste de los productos vendidos, las nóminas y las facturas de los proveedores se registran en un único plan de cuentas dentro de una plataforma de contabilidad para restaurantes, de modo que el porcentaje del coste de los alimentos es una cifra que se consulta por la mañana, en lugar de un proyecto que hay que esperar a que el contable entregue a final de mes. Para un operador con varios locales, esa visibilidad es imprescindible; para un único establecimiento, es la diferencia entre dirigir el restaurante y ser dirigido por él.

Errores comunes que cometen los operadores con el coste de los alimentos

Incluso los propietarios con experiencia se equivocan con el porcentaje del coste de los alimentos de formas sorprendentemente recurrentes. Estar atento a estos seis patrones te permitirá detectar la mayor parte de las imprecisiones en tus cifras.

El primer error es calcular mensualmente en lugar de semanalmente. Un mes es un ciclo de retroalimentación demasiado largo para un restaurante en funcionamiento. Para cuando se obtiene la cifra, ya han transcurrido cuatro semanas de actividad y se ha perdido la oportunidad de corregir el rumbo. La cadencia adecuada es semanal.

El segundo error es utilizar las facturas de compra para el COGS en lugar del inventario. Las facturas te indican lo que ha llegado. Solo el inventario te indica lo que se ha utilizado realmente.

El tercer error es mezclar comida y bebida. Ambos tienen perfiles de margen completamente diferentes, y agruparlos enmascara un problema de cocina tras un bar con buenos resultados o oculta un problema del bar tras una cocina con resultados ajustados.

El cuarto error es olvidarse de los obsequios, las anulaciones y las comidas del personal. Todo lo que sale de la cocina tiene un coste real de ingredientes. Haz un seguimiento honesto o seguirás sobrevalorando el margen.

El quinto error es utilizar los precios de compra en los cálculos del coste por plato. El coste de la porción comestible (después del recorte, el rendimiento y el desperdicio) es la única cifra honesta para la ingeniería de menús.

El sexto error es comparar con el formato equivocado. Un asador que se compara con un restaurante de comida rápida es como comparar manzanas con naranjas. Busca dos o tres operadores de tu mismo formato en cuyos números confíes y compárate con ellos.

Un ritmo semanal de control del coste de los alimentos que detecta las desviaciones a tiempo

Leer sobre el coste de los alimentos es una cosa. Establecer un ritmo semanal que ponga las cifras ante las personas adecuadas en el momento adecuado es lo que marca la diferencia. Una versión de este ritmo se aplica en todos los restaurantes bien gestionados con los que trabajamos, y al equipo directivo le lleva unos noventa minutos a la semana ejecutarlo.

Domingo por la tarde. Cierre de la semana comercial. Extraiga el informe de ventas de alimentos del TPV, realice un recuento físico del inventario de alimentos, contabilice todas las facturas pendientes de proveedores y confirme que la base de datos de recetas está actualizada. El responsable de turno o el subgerente se encarga de este paso. Tiempo total: sesenta minutos.

Lunes por la mañana. Una reunión de quince minutos sobre el coste de los alimentos con el jefe de cocina. Tres cifras en una pizarra: porcentaje real del coste de los alimentos, porcentaje teórico del coste de los alimentos y la desviación. Dos preguntas: qué ha cambiado respecto a la semana pasada y cuál es el único cambio que haremos la semana que viene. Nada más.

Miércoles por la tarde. Una auditoría de compras a mitad de semana. Si parece que un ingrediente concreto va a tener mucha demanda durante la semana, ajustar los pedidos para el resto de la semana antes de que se cierren. Si la semana va por buen camino, confirmar que el pedido del fin de semana tiene el volumen adecuado para el número de comensales previsto.

Viernes por la mañana. Un resumen de la composición del menú. Si un plato concreto ha bajado mucho en margen o popularidad a lo largo de la semana, decidir si lo incluimos en las ofertas especiales del fin de semana o lo retiramos discretamente hasta la próxima actualización del menú.

Ese es todo el proceso. Noventa minutos de tiempo de gestión a la semana, frente a una variación del margen anual de cinco cifras para cualquier restaurante que supere el millón de ingresos. La razón por la que el ritmo funciona no es la brillantez del orden del día de la reunión, sino que la conversación tiene lugar cada semana. El coste de los alimentos es una métrica de hábitos, no una métrica de proyectos.

Poniendo todo en perspectiva

El porcentaje del coste de los alimentos es la partida controlable más importante de la cuenta de resultados. Refleja si la cocina está comprando bien, preparando con precisión, racionando de forma equitativa y vendiendo la combinación adecuada. Es la base del coste primario, la cifra principal que combina alimentos y mano de obra, y es la palanca que toda cocina rentable acciona cada semana.

Aplica la fórmula correcta, cálcala semanalmente solo en función de las ventas de alimentos, compárala con el rango de tu formato y preséntasela al jefe de cocina el mismo lunes por la mañana cada semana. Redúzcalo combinando disciplina en las raciones, una revisión trimestral del menú, un registro honesto de desperdicios, una gestión disciplinada del rendimiento y una auditoría trimestral de proveedores. Utilice un TPV moderno y un módulo integrado de gestión de existencias para calcular automáticamente el coste teórico de los alimentos frente al real, de modo que el equipo pueda centrar su atención en las variaciones que realmente influyen en la cifra.

Ninguna de estas medidas es glamurosa, y ninguna requiere un nuevo concepto o una remodelación. Requieren una rutina. Los restaurantes que sobrevivan a la próxima década serán aquellos cuyos propietarios puedan decirte su porcentaje de coste de alimentos de la semana pasada, la variación respecto al teórico y qué hicieron al respecto el lunes.

Lectura recomendada: Gestión de compras y proveedores en restaurantes: el manual 2026 del operador para bajar el coste de alimentos (con calculadora gratuita) y Estrategia de precios de carta en restaurantes: el manual 2026 para fijar los precios del menú (con calculadora gratuita) y Ingeniería de menús: guía práctica 2026 para fijar precios y márgenes.