La maggior parte dei ristoratori è in grado di indicare a memoria l’importo medio dello scontrino, il numero di coperti e il piatto più venduto. Chiedete loro la percentuale del costo delle materie prime della settimana scorsa e otterrete una cifra che suona sicura ma che è quasi sempre sbagliata, di solito di tre o cinque punti, e quasi sempre nella direzione sbagliata. Questo divario conta più di qualsiasi altra sciatteria operativa in un ristorante, perché un singolo punto di costo delle materie prime equivale all'incirca a un mese di affitto su un anno per un tipico ristorante indipendente.

La percentuale del costo delle materie prime è la leva che decide se la cucina si ripaga da sola o se prosciuga silenziosamente l'attività. È l'unico dato chiaro nel conto economico per misurare se la cucina sta acquistando bene, preparando con precisione, porzionando in modo equo e vendendo il giusto mix di piatti. Se la si calcola bene, un ristorante modesto diventa redditizio. Se la si calcola male di pochi punti, un ristorante affollato diventa un circolo vizioso.

Questa guida spiega cos'è realmente la percentuale del costo delle materie prime, la formula in linguaggio semplice, i range salutari per i formati più diffusi tra gli operatori nel 2026, un esempio pratico che puoi inserire in un foglio di calcolo stasera stessa, la differenza tra costo teorico ed effettivo delle materie prime (la varianza che ogni operatore dovrebbe monitorare), come calcolare correttamente il costo del piatto e un manuale pratico per abbassare la percentuale di tre-cinque punti senza aumentare i prezzi del menu o compromettere la qualità del cibo.

Cos'è la percentuale del costo delle materie prime?

La percentuale del costo delle materie prime è la quota di ogni vendita di cibo che esce dalla porta sotto forma di costo degli ingredienti. Se un ristorante registra 40.000 dollari di vendite di cibo in una settimana e la cucina ha consumato 13.200 dollari di ingredienti per produrle, la percentuale del costo delle materie prime per la settimana è del 33%. Tutto ciò che non rientra nel costo delle materie prime deve coprire manodopera, affitto, utenze, debiti, retribuzione del proprietario e profitto, in quest'ordine. Più bassa è la percentuale del costo delle materie prime, più spazio rimane per tutto il resto.

L'indicatore funziona solo se calcolato rispetto alle vendite di cibo, non alle vendite totali. Le bevande hanno un profilo di margine molto diverso (vino e superalcolici hanno tipicamente un costo dal 18 al 25%, le bevande analcoliche dal 10 al 15%) e raggrupparle con il cibo nasconde un problema in cucina dietro un bar in buona salute. La maggior parte dei moderni sistemi POS separa automaticamente le due voci, e qualsiasi gestore che continui a unirle nel conto economico mensile sta leggendo un dato su cui non è possibile agire. Abbinatelo al rapporto del costo primario (cibo più manodopera combinati) per avere un quadro completo dei costi controllabili.

Esistono due versioni parallele del dato che contano, e il divario tra loro è dove risiede la maggior parte del valore. Il primo è il costo effettivo del cibo, che deriva dal conteggio fisico dell'inventario. Il secondo è il costo teorico del cibo, che si ottiene moltiplicando ogni vendita per il costo della ricetta. I due dovrebbero coincidere con uno scarto massimo di circa un punto e mezzo percentuale . Quando ciò non avviene, il divario è il luogo in cui si nascondono sprechi, furti, variazioni delle porzioni o errori di misurazione.

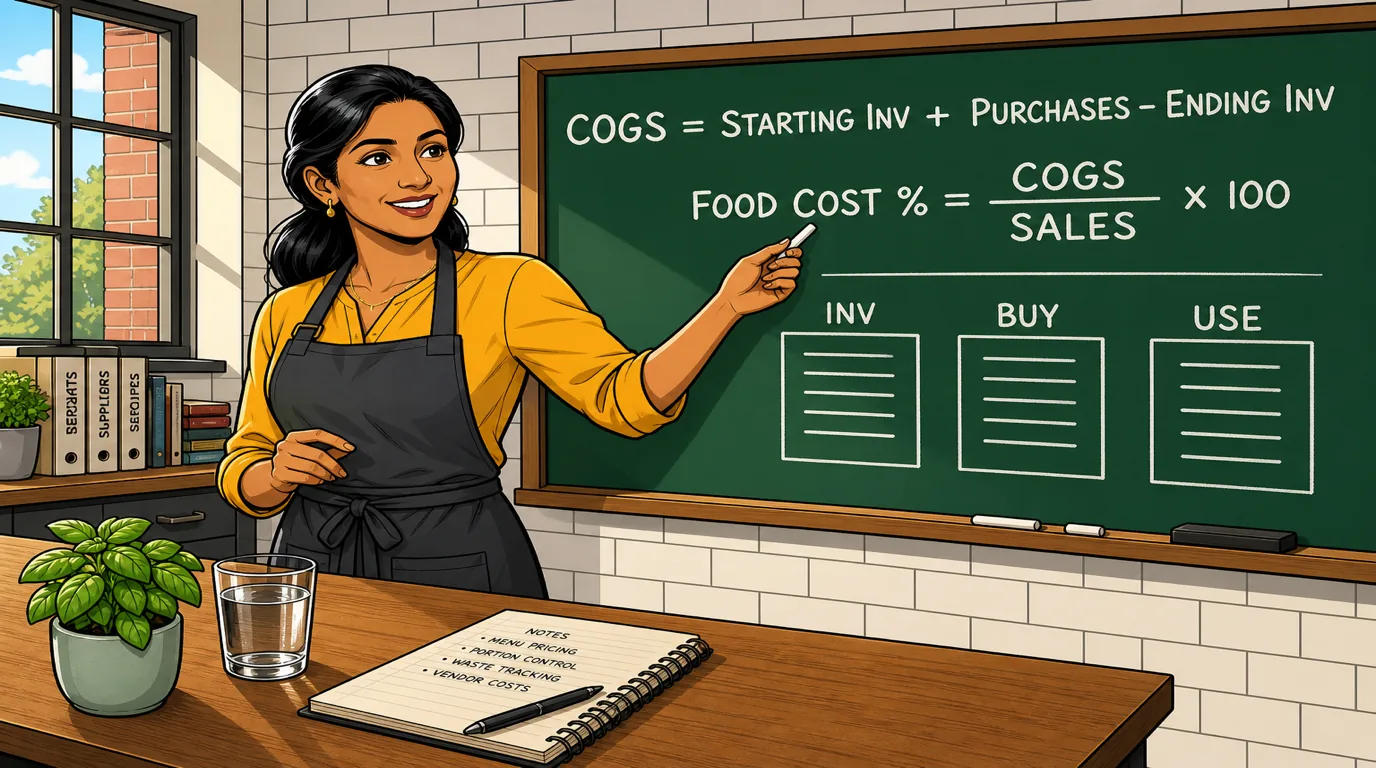

La formula della percentuale del costo delle materie prime

La formula è breve. La disciplina nell'usarla correttamente è ciò che distingue le cucine ben gestite da quelle in difficoltà.

Costo delle merci vendute = Inventario iniziale + Acquisti - Inventario finale

Percentuale del costo delle materie prime = (Costo delle merci vendute / Vendite di prodotti alimentari) × 100

L'inventario iniziale è il valore in dollari di ogni articolo commestibile presente nell' edificio all'inizio del periodo, conteggiato a mano. Gli acquisti sono tutte le fatture ricevute durante il periodo, registrate al costo di consegna. L'inventario finale è lo stesso conteggio fisico, ripetuto alla fine del periodo. La differenza è ciò che la cucina ha effettivamente consumato, indipendentemente da ciò che le fatture indicano come ricevuto.

Due insidie mettono in difficoltà quasi tutti gli operatori che imparano questa formula per la prima volta. La prima è utilizzare gli acquisti come proxy per l'utilizzo, il che sovrastima drasticamente il costo delle materie prime nelle settimane in cui arrivano le consegne e lo sottostima nella settimana successiva. La seconda è tralasciare dal conteggio i ratei in sospeso: una cucina che ha ricevuto un grosso ordine di prodotti ortofrutticoli il sabato ma non ha registrato la fattura fino a martedì registrerà un costo delle materie prime misteriosamente basso nella prima settimana e un picco allarmante nella seconda settimana. Seguire la disciplina FIFO nello stoccaggio e registrare le fatture il giorno stesso in cui arrivano elimina entrambi i problemi gratuitamente.

Qual è una buona percentuale di costo delle materie prime?

Non esiste un'unica risposta giusta, ma ci sono intervalli ben definiti per ogni formato. Due cucine con la stessa percentuale di costo delle materie prime possono trovarsi in una situazione finanziaria completamente diversa se i loro formati si collocano agli estremità opposte della fascia. Il numero da perseguire è quello che è sano per il tipo di ristorante che gestisci effettivamente.

Ecco come si suddividono tipicamente le fasce per i formati più comuni nel 2026. Consideratele come una linea guida, non come un vangelo: una lista di ingredienti di alta gamma o un mix con un'alta percentuale di bevande può spostare qualsiasi di esse di qualche punto.

- Ristorazione veloce e fast casual: sano dal 25 al 30 per cento. Il conto medio più basso dovrebbe essere compensato da una maggiore disciplina nelle ricette e da porzioni standardizzate.

- Pizza: sano, dal 18 al 25%. Il formato con il costo del cibo più basso del settore, strutturalmente, perché farina, pomodoro e formaggio costano pochissimo rispetto a un prezzo del menu di 14 dollari. Gli operatori che superano il 28% di solito regalano il peso dei condimenti.

- Ristorazione informale: buona, tra il 28 e il 32%. Leggermente più generosa rispetto al QSR perché la complessità del piatto e la quota di proteine sono più elevate.

- Ristoranti italiani, asiatici e messicani: buono, tra il 26 e il 32%. I menu ricchi di carboidrati comportano un basso costo degli ingredienti, purché si mantenga la disciplina sulle porzioni; i piatti ricchi di proteine spingono la percentuale verso la fascia alta.

- Steakhouse, sushi e frutti di mare: situazione stabile tra il 32 e il 40%. Il costo degli ingredienti di alta qualità è strutturale; gli operatori vincono grazie al potere di determinazione dei prezzi e all’abbinamento delle bevande piuttosto che alla resa delle ricette.

- Ristoranti di alta cucina: margini sani dal 28 al 35%. I menu degustazione fanno salire la percentuale; l'à la carte con una forte offerta di vini la fa scendere.

- Caffetterie e panetterie: margini sani dal 25 al 30 per cento sul cibo e dal 12 al 20 per cento sulle bevande. Il mix tra i due è ciò che rende il formato insolitamente tollerante nelle ore di calma.

- Bar con un'offerta gastronomica: è accettabile un margine del 30-35 per cento sul cibo. Il compito della linea gastronomica in un bar non è quello di essere economica, ma di stimolare l'abbinamento delle bevande e il tempo di permanenza.

La vecchia "regola del 30%" che si trova ancora nei libri di testo di gestione tratta tutti questi formati come se fossero uno solo. Ma non lo sono. Una pizzeria che raggiunge il 30% sta perdendo soldi. Una steakhouse che raggiunge il 30% sta ottenendo risultati superiori alla media. Usate la fascia per il vostro formato, non lo slogan.

Un esempio pratico che potete copiare

Calcoliamo la percentuale del costo del cibo per un ristorante informale di medie dimensioni per una singola settimana di attività. Usiamo numeri tondi in modo che l'aritmetica sia facile da seguire, poi inserite le vostre cifre stasera.

Per la settimana, le vendite totali di cibo (al netto delle tasse, separate dalle bevande) ammontano a 40.000 $. Il conteggio fisico del lunedì mattina ha valutato le scorte alimentari a 11.000 $. Durante la settimana, la cucina ha ricevuto consegne da fornitori di alimenti, prodotti freschi e prodotti secchi per un valore totale di 13.500 $. Il riconteggio della domenica sera si attesta a 10.800 $.

Costo delle merci vendute = 11.000 + 13.500 - 10.800 = 13.700 $.

Percentuale del costo delle materie prime = 13.700 / 40.000 = 34,25%.

Per un ristorante informale, il 34,25% è da due a quattro punti al di sopra della fascia di riferimento. Tradotto nel conto economico, ciò significa circa 1.000 $ di margine che sfuggono dalla cucina ogni settimana, ovvero poco più di 50.000 $ all' anno che dovrebbero finire nelle tasche del proprietario e che invece vengono gettati via. Il resto di questa guida riguarda il colmare tale divario, in modo metodico, senza acquistare ingredienti più economici o ridurre le porzioni a un punto tale da essere notato dagli ospiti.

Costo teorico del cibo vs costo effettivo: la differenza che conta

Il costo effettivo delle materie prime è quello che l'inventario fisico indica come utilizzato. Il costo teorico delle materie prime è quello che le ricette indicano che avresti dovuto utilizzare, dati i piatti venduti dal tuo POS. Se la ricetta di un panino al pollo richiede 180 grammi di petto e hai venduto 250 panini, l'utilizzo teorico di pollo è esattamente di 45 chilogrammi. L'utilizzo effettivo non corrisponde quasi mai.

Il divario tra i due è la diagnosi più utile a disposizione di qualsiasi gestore . Una cucina sana registra una variazione tra effettivo e teorico inferiore a un punto e mezzo percentuale. Qualunque cosa superiore a questo valore è, per definizione, uno dei quattro problemi: sprechi (scarti, perdite in preparazione, deterioramento, sovrapproduzione), furti (pasti del personale, asporto dalla porta sul retro, forniture incomplete da parte dei fornitori), variazione delle porzioni (ricette che si discostano nell’esecuzione perché il personale si affida alla memoria muscolare piuttosto che alle bilance) o errori di misurazione (conteggi effettuati in fretta o ricette codificate erroneamente nel POS).

Ogni causa ha una soluzione diversa, e il dato della varianza ti dice di quale si tratta. Una varianza ampia su proteine e prodotti freschi è quasi sempre dovuta alla variazione delle porzioni. Una varianza ampia sui prodotti secchi è solitamente dovuta a furti o sprechi. Una varianza ampia su tutto contemporaneamente è solitamente dovuta a un errore di misurazione nel conteggio dell'inventario stesso. Eseguire questa analisi ogni mese trasforma il costo del cibo da un numero che osservi a un numero che puoi modificare.

Calcolare manualmente il costo teorico delle materie prime per un ristorante indipendente è impraticabile. Un sistema integrato di gestione dell’inventario del ristorante che conosce le vostre ricette e le vendite del POS lo fa automaticamente e classifica le variazioni di valore in dollari più elevate per ingrediente. La prima volta che eseguite quel report scoprirete quasi sempre uno o due ingredienti responsabili della metà dello scarto, e la soluzione richiederà una singola riunione di linea.

Costo del piatto: l'errore di calcolo a livello di ricetta

Il costo del piatto è il costo degli ingredienti per produrre una porzione di un piatto specifico, dalle materie prime fino al piatto in uscita. La percentuale del costo delle materie prime è l'aggregato; il costo del piatto è l'economia unitaria. Entrambe le cifre sono importanti, e un ristorante in buona salute tiene traccia del costo del piatto di ogni piatto del menu almeno trimestralmente.

L'aritmetica sembra semplice e mette in difficoltà quasi tutti gli operatori che la provano per la prima volta. L'errore più comune è utilizzare il prezzo di acquisto di un ingrediente invece del prezzo della porzione commestibile. Un intero fianco di salmone a quindici dollari al chilogrammo sembra economico finché non lo si pulisce, si disossa e si porziona, a quel punto la resa effettiva utilizzabile si avvicina al sessanta per cento e il costo reale per chilogrammo porzionato è di venticinque dollari. Se si salta quell’ adeguamento, ogni piatto a base di salmone sul menu mostrerà un costo al piatto fittiziamente sano.

Il secondo errore comune è dimenticare il contorno. Il costo del piatto di una bistecca non è solo la bistecca; è la bistecca più la salsa, il contorno, la guarnizione, il servizio di pane, la coppetta di burro e la fetta di limone. Ognuno di questi elementi è solitamente insignificante se considerato isolatamente, ma sommarli in tutto il menu spesso rivela da due a tre punti percentuali di costo nascosti che il gestore considerava gratuiti.

Il terzo errore comune è tralasciare dal calcolo le consumazioni gratuite, gli annullamenti e i pasti del personale. Tutto ciò che esce dalla cucina ha un costo reale delle materie prime, indipendentemente dal fatto che abbia generato una vendita. Un ristorante che offre tre pasti gratuiti a sera per placare gli ospiti, oltre a sfamare otto membri del personale durante il turno, sta regalando circa un decimo di punto percentuale di costo delle materie prime per coperto. Tenete traccia di questi dati in modo onesto. La cifra sciocca le persone la prima volta che la vedono.

Come abbassare la percentuale del costo delle materie prime senza aumentare i prezzi

Quando il costo delle materie prime sale, c'è una forte tentazione di aumentare i prezzi o acquistare ingredienti più economici. Entrambe le soluzioni sono solitamente sbagliate. Gli aumenti di prezzo danneggiano il numero di coperti se superano ciò che il mercato è disposto a sopportare, e le sostituzioni a basso costo vengono immediatamente individuate dagli ospiti. La risposta giusta si trova quasi sempre all’interno dell’attività. La maggior parte dei ristoranti ben gestiti riesce a ridurre il costo delle materie prime di tre-cinque punti percentuali senza cambiare il menu o i fornitori, agendo su cinque leve in sequenza.

La leva numero uno è la disciplina delle porzioni. La maggior parte delle cucine regala dal due al quattro per cento del proprio costo delle materie prime in porzioni generose, cucchiaiate sovradimensionate e guarnizioni arrotondate che nessuno ha mai calibrato. Una bilancia digitale in linea, una tabella delle porzioni stampata in ogni postazione e un responsabile che passa tra le postazioni durante il servizio recuperano quei due o quattro punti in un mese, senza modifiche al menu e senza imbarazzanti conversazioni con i fornitori.

La seconda leva è il mix del menu. Non tutti i piatti del menu meritano il loro posto. Alcuni contribuiscono con un ottimo margine ma si vendono a malapena; altri si vendono costantemente ma sono scivolati nel territorio a basso margine perché il costo del fornitore è cambiato e il prezzo del menu no. Una revisione trimestrale del menu classifica ogni piatto in una delle quattro categorie - stelle, cavalli da tiro, enigmi e scarti - e indica quali promuovere, quali riprezzare, quali riprogettare e quali eliminare.

La leva numero tre è lo spreco. Ridurre lo spreco alimentare in un ristorante è in parte un problema di processo nella cucina (rotazione, livelli di scorte, preparazione in lotti, approccio "dal muso alla coda") e in parte un problema di disciplina in sala (upselling corretto, gestione degli allergeni, monitoraggio del tasso di resi). Un registro degli sprechi tenuto in modo onesto per due settimane di solito rivela uno o due schemi responsabili della metà della perdita, e questi sono quasi sempre risolvibili nel corso di una singola riunione di squadra.

La leva numero quattro è la gestione della resa. Lo stesso chef che questa settimana ricava il sessanta per cento di resa da un filetto di salmone può addestrare il proprio team a raggiungere il sessantotto la settimana successiva senza alcun cambiamento nella qualità del piatto. Le proteine con l'osso, i prodotti a foglia e gli agrumi nascondono tutti guadagni di resa che una preparazione disciplinata recupera rapidamente. Un corso di macelleria sulle proteine intere per i cuochi di linea si ripaga da solo entro un trimestre.

La leva numero cinque è la verifica dei fornitori. Ogni trimestre, estraete le ultime tre fatture di ogni fornitore principale e confrontate i prezzi unitari degli articoli che vendono di più. I produttori aumentano i prezzi di nascosto, scommettendo che nessuno stia guardando. Un flusso di lavoro di approvvigionamento adeguato rileva automaticamente tali variazioni e vi dà la leva per contrattare al ribasso alla prossima negoziazione. Anche un miglioramento dell’uno per cento sui primi dieci ingredienti si riflette direttamente sui profitti.

Quando aumentare i prezzi del menu (e quando non farlo)

A volte la risposta giusta è davvero un aumento dei prezzi. Il trucco sta nel sapere quando. Gli operatori che aumentano i prezzi per primi, prima di esaurire le leve operative sopra citate, tendono a perdere coperti; gli operatori che si rifiutano di aumentare i prezzi, anche quando i costi di produzione hanno subito variazioni strutturali, tendono a ridurre lentamente il margine di profitto dell’attività. C’è una finestra ristretta in cui un aumento dei prezzi è la mossa corretta, e presenta tre prerequisiti.

La prima è una pressione sostenuta sui costi di produzione. Un singolo mese negativo per la carne bovina o un picco dell'olio d'oliva durante un'ondata di caldo sono rumore; non modificate i prezzi in base al rumore. Un trend al rialzo di sei mesi su un ingrediente principale è un segnale; le variazioni di prezzo seguono il segnale, non il rumore.

La seconda è lo spazio competitivo. Se tutti i ristoranti comparabili nella tua zona di attività hanno già modificato i prezzi, hai il permesso di seguire il loro esempio. Se fossi il primo, aspettati un calo misurabile del fatturato e valuta se il guadagno in termini di margine ne valga la pena.

Il terzo è l'ingegneria: non aumentare mai i prezzi in modo uniforme. Aumenta i piatti che sono già best-seller e inelastici a piccoli cambiamenti, mantieni i prezzi degli articoli usati come esche o ancore di confronto, e considera di abbassare il prezzo di uno o due articoli strategicamente per rendere il conto medio più accessibile. Un menu progettato intorno all'elasticità dei prezzi farà salire il conto medio senza spaventare i clienti abituali.

Come il POS e l'inventario automatizzano l'intero ciclo

Fare tutto questo a mano una volta al mese va bene per un singolo proprietario che è presente nel locale sette giorni su sette. Non va bene per chiunque stia cercando di espandersi, cedere l'attività o gestire più di un locale. I moderni report POS combinati con l'inventario integrato trasformano l'esercizio aritmetico mensile in un'abitudine settimanale e mettono in luce le variazioni a livello di ingredienti piuttosto che a livello di cucina.

Dal punto di vista delle vendite, un moderno POS per ristoranti fornisce le vendite di cibo per voce, fascia oraria e categoria, separate dalle bevande e suddivise per servizio. Questo da solo rende possibile un calcolo onesto del costo del cibo.

Dal punto di vista dell'inventario, un modulo integrato di gestione delle scorte mantiene i saldi degli ingredienti in base alle ricette, registra gli acquisti nel centro di costo corretto e produce automaticamente un costo teorico del cibo. Confrontato con il conteggio fisico effettivo alla fine di ogni settimana, il sistema evidenzia le variazioni per ingrediente classificate in base all'impatto in dollari, in modo che il team possa concentrare la propria attenzione sui due o tre ingredienti che influenzano effettivamente il risultato, piuttosto che controllare tutto in una volta.

Mettere insieme entrambe le parti è il compito del software di contabilità per ristoranti. Vendite, rettifiche del costo del venduto, elaborazione delle buste paga e fatture dei fornitori confluiscono tutte in un unico piano dei conti all'interno di una piattaforma di contabilità per ristoranti, così la percentuale del costo del cibo è un numero che si legge al mattino piuttosto che un progetto che si aspetta che il contabile consegni a fine mese. Per un operatore con più sedi tale visibilità è imprescindibile; per una singola sede è la differenza tra gestire il ristorante ed esserne gestiti da esso.

Errori comuni sul costo delle materie prime commessi dagli operatori

Anche i proprietari esperti sbagliano la percentuale del costo delle materie prime in modi sorprendentemente ricorrenti. Prestare attenzione a questi sei schemi vi permetterà di individuare la maggior parte delle incongruenze nei vostri dati.

Il primo errore è calcolare su base mensile anziché settimanale. Un mese è un ciclo di feedback troppo lungo per un ristorante in attività. Quando il dato arriva, sono già trascorse quattro settimane di attività e avete perso l'occasione di correggere la rotta. La cadenza settimanale è quella giusta.

Il secondo errore è utilizzare le fatture di acquisto per il COGS invece dell’ inventario. Le fatture indicano cosa è arrivato. Solo l’inventario indica cosa è stato effettivamente utilizzato.

Il terzo errore è unire cibo e bevande. I due hanno profili di margine completamente diversi, e raggrupparli insieme maschera un problema in cucina dietro un bar in buona salute o nasconde un problema al bar dietro una cucina in difficoltà.

Il quarto errore è dimenticare le consumazioni gratuite, gli annullamenti e i pasti del personale. Tutto ciò che esce dalla cucina ha un costo reale degli ingredienti. Tienine traccia in modo onesto o continuerai a sovrastimare il margine.

Il quinto errore è utilizzare i prezzi di acquisto nei calcoli del costo del piatto. Il costo della porzione commestibile (al netto di rifilature, resa e scarti) è l'unico dato onesto per la progettazione del menu.

Il sesto errore è fare un benchmarking con il formato sbagliato. Una steakhouse che si confronta con un QSR è come paragonare le mele alle arance. Trovate due o tre operatori nel vostro stesso formato di cui vi fidate e fate un benchmarking con loro.

Un ritmo settimanale del costo del cibo che individua tempestivamente le derive

Leggere del costo delle materie prime è una cosa. Costruire un ritmo settimanale che metta i numeri davanti alle persone giuste al momento giusto è ciò che fa la differenza. Una versione di questo ritmo è in atto in ogni ristorante ben gestito con cui lavoriamo, e il team di gestione impiega circa novanta minuti a settimana per eseguirlo.

Domenica sera. Chiudere la settimana di attività. Estrarre il report delle vendite di prodotti alimentari dal POS, effettuare un conteggio fisico delle scorte alimentari, registrare ogni fattura in sospeso dei fornitori e confermare che il database delle ricette sia aggiornato. Il responsabile di turno o il vicedirettore si occupa di questa fase. Tempo totale: sessanta minuti.

Lunedì mattina. Una riunione di quindici minuti sul costo delle materie prime con il capo chef. Tre numeri sulla lavagna: percentuale effettiva del costo delle materie prime, percentuale teorica del costo delle materie prime e la variazione. Due domande: cosa è cambiato rispetto alla settimana scorsa e qual è l’unico cambiamento che apporteremo nella settimana a venire. Nient’altro.

Mercoledì pomeriggio. Una verifica degli acquisti a metà settimana. Se un ingrediente particolare sembra andare a ruba per la settimana, modificare gli ordini per il resto della settimana prima che vengano confermati. Se la settimana sta andando bene, confermare che l’ordine del fine settimana sia correttamente dimensionato per le coperti previste.

Venerdì mattina. Una panoramica del mix del menu. Se un particolare piatto ha subito un calo netto in termini di margine o popolarità nel corso della settimana, decidere se inserirlo nelle specialità del fine settimana o ritirarlo in sordina fino al prossimo aggiornamento del menu.

Questo è l'intero processo. Novanta minuti di tempo dedicato alla gestione a settimana, a fronte di una variazione del margine annua a cinque cifre per qualsiasi ristorante con un fatturato superiore al milione. Il motivo per cui questo ritmo funziona non è la brillantezza dell'ordine del giorno della riunione, ma il fatto che la conversazione avvenga ogni singola settimana. Il costo delle materie prime è un indicatore di abitudine, non un indicatore di progetto.

Riassumendo

La percentuale del costo delle materie prime è la singola voce controllabile più importante nel conto economico. Indica se la cucina sta acquistando bene, preparando con precisione, porzionando in modo equo e vendendo il giusto mix. È la base del costo primario, la cifra principale che combina cibo e manodopera, ed è la leva che ogni cucina redditizia aziona ogni settimana.

Trova la formula giusta, calcolala settimanalmente solo in base alle vendite di cibo, confrontala con la fascia di riferimento per il tuo formato e presentala al capo chef ogni lunedì mattina. Riducilo combinando la disciplina delle porzioni, una revisione trimestrale del menu, un registro onesto degli sprechi, una gestione disciplinata delle rese e un audit trimestrale dei fornitori. Usa un POS moderno e un modulo integrato di gestione delle scorte per calcolare automaticamente il costo teorico del cibo rispetto a quello effettivo, in modo che il team possa concentrare la propria attenzione sulle variazioni che influenzano realmente il dato.

Nessuna di queste mosse è affascinante, e nessuna richiede un nuovo concetto o una ristrutturazione. Richiedono una routine. I ristoranti che sopravviveranno al prossimo decennio saranno quelli i cui proprietari sapranno dirvi la percentuale del costo del cibo della settimana scorsa, la variazione rispetto al teorico, e cosa hanno fatto al riguardo lunedì.

Da leggere dopo: Approvvigionamento del ristorante e gestione dei fornitori: il manuale 2026 dell'operatore per abbassare il food cost (con calcolatore gratuito) e Strategia di prezzi del menù per ristoranti: il playbook 2026 per fissare i prezzi della tua carta (con calcolatore gratuito) e Ingegneria dei menu: una guida pratica 2026 ai prezzi e ai margini.