Zwei Pizzerien in derselben Straße können identische Lebensmittelkosten haben und das Jahr mit völlig unterschiedlichen Kontoständen abschließen. Die eine bezahlt ihre Rechnungen mit einem gewissen Spielraum. Die andere schleppt sich von Gehaltszahlung zu Gehaltszahlung und fragt sich, wo der Gewinn geblieben ist. Die einzige Zahl, die diesen Unterschied erklärt – mehr als die Miete, mehr als das Marketing, mehr als der Preis für Käse –, ist die Selbstkostenquote.

Die Selbstkosten sind die Zeile in Ihrer Gewinn- und Verlustrechnung, die die meisten unabhängigen Betreiber unterschätzen und die die erfolgreichsten unter ihnen geradezu besessen verfolgt. Sie bündelt die beiden Kosten, die Sie tatsächlich Woche für Woche kontrollieren (Lebensmittel und Personal), zu einem Prozentsatz, den Sie steuern können. Senken Sie ihn um drei Prozentpunkte, und ein Restaurant, das bisher gerade so die Gewinnschwelle erreicht hat, beginnt, seinem Besitzer Gewinn abzutragen. Lässt man ihn um drei Prozentpunkte ansteigen, wird dasselbe Restaurant still und leise zu einer Wohltätigkeitsorganisation für Vermieter und Lieferanten.

Dieser Leitfaden erklärt, was die Selbstkosten eigentlich sind, die Formel in einfacher Sprache, gesunde Zielwerte für verschiedene Restaurantformate, ein Beispiel, das Sie noch heute Abend in eine Tabelle eintragen können, und ein praktisches Handbuch, um die Zahl zu senken, ohne jemanden zu entlassen oder billigere Zutaten zu kaufen.

Was ist die Selbstkostenquote in einem Restaurant?

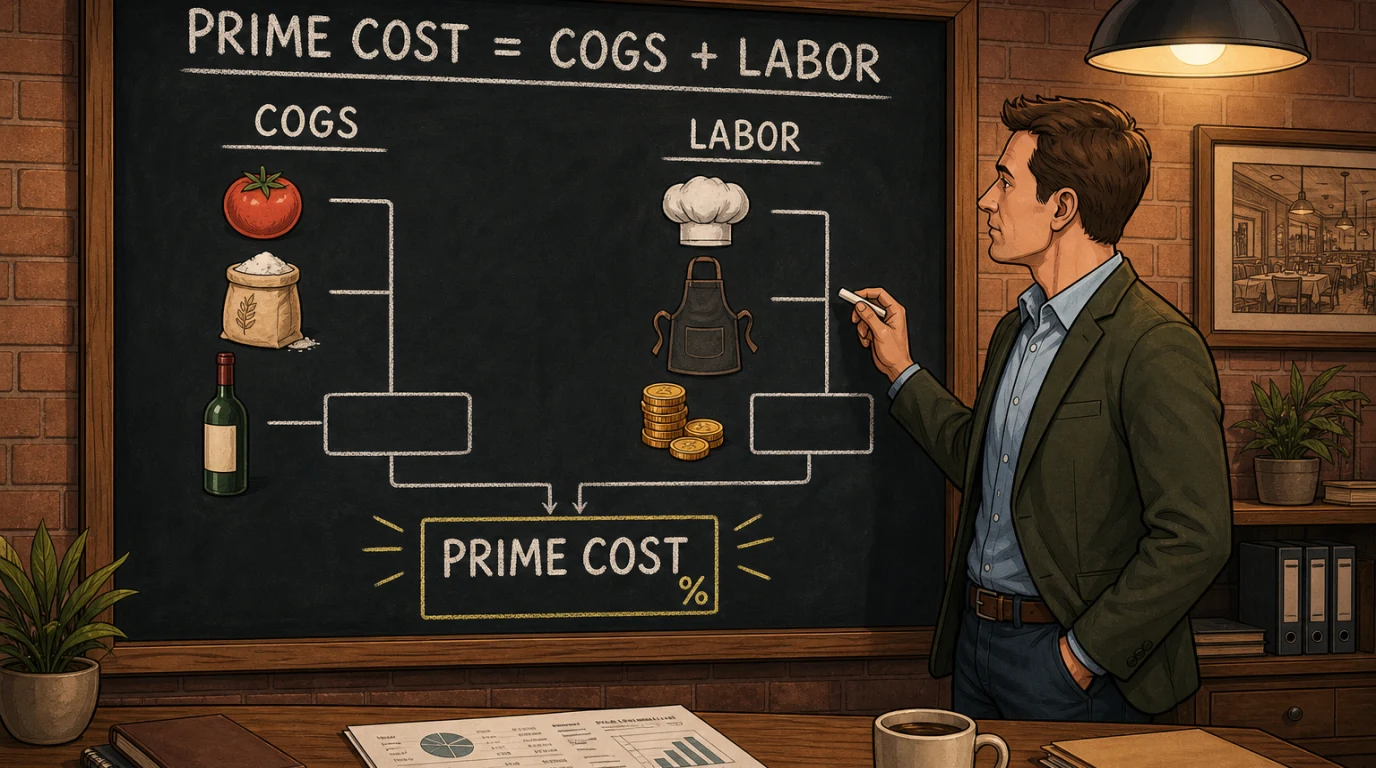

Die Selbstkosten sind die Summe Ihrer beiden größten steuerbaren Ausgaben: Wareneinsatz (alles, was Sie ausgeben, um Rohzutaten in Gerichte und Getränke zu verwandeln) und Gesamtpersonalkosten (jeder Cent, der an jeden gezahlt wird, der im Restaurant arbeitet, vom Küchenchef über den Tellerwäscher bis zum Restaurantleiter). Sie werden sowohl als absoluter Dollarbetrag als auch als Prozentsatz des Gesamtumsatzes ausgedrückt.

Der Grund, warum die Branche die Selbstkosten als wichtigsten KPI betrachtet, ist einfache Arithmetik. Miete, Nebenkosten, Versicherungen, Software und die übrigen Betriebsausgaben sind für einen bestimmten Monat weitgehend fest. Sie steigen nicht, weil Sie mehr Burger verkauft haben, und sie sinken nicht, weil Sie weniger verkauft haben. Die Selbstkosten hingegen ändern sich mit jeder Schicht. Jedes verdorbene Filet, jedes überfüllte Weinglas, jeder Kellner, den man eingeplant und dann nach einem Tisch nach Hause geschickt hat, landet direkt in dieser Zeile. Wenn man die Selbstkosten richtig kalkuliert, regeln sich die Fixkosten von selbst. Wenn man es falsch macht, wird nichts anderes, was man tut – weder Preiserhöhungen, noch Werbeaktionen, noch die Eröffnung eines zweiten Standorts – die Marge retten.

Die Selbstkostenformel

Die Formel selbst ist kurz genug, um sie auf einen Untersetzer zu schreiben.

Selbstkosten = Wareneinsatz + Gesamtpersonalkosten

Selbstkostenquote = Selbstkosten / Gesamtumsatz × 100

Die Wareneinkaufskosten (COGS) werden anhand des Lagerbestands berechnet, nicht anhand von Rechnungen. Nehmen Sie den Wert Ihres Anfangsbestands zu Beginn des Zeitraums, addieren Sie alle während des Zeitraums eingegangenen Einkäufe und ziehen Sie dann den Wert des am Ende noch im Regal befindlichen Bestands ab. Die Differenz entspricht dem, was Sie tatsächlich zur Erzielung von Umsatz verwendet haben. Die Einhaltung der FIFO-Regel bei der Lagerhaltung ist entscheidend dafür, dass diese Schlussbilanz vertrauenswürdig ist.

Die Gesamtarbeitskosten sind umfangreicher, als die meisten Betreiber erwarten. Es handelt sich nicht nur um die Bruttolöhne auf der Gehaltsabrechnung. Dazu gehören Arbeitgeber-Lohnsteuern, obligatorische Sozialleistungen und Beiträge, angesammelte bezahlte Urlaubstage, Arbeitsunfallversicherung, Trinkgelder, die über das Kassensystem abgewickelt und als Lohn ausgezahlt werden, sowie alle Schicht Anreize oder Boni. Alles, was Sie Geld kostet, um eine Person im Gebäude zu beschäftigen, gehört in diesen Topf.

Warum die Selbstkosten wichtiger sind als jeder andere KPI

Betreiber lieben Dashboards. Lebensmittelkostenquote, Durchschnittsumsatz, Gäste pro Stunde, Personalkostenquote, Umsatzmix, Stornorate. Jedes moderne Kassensystem zeigt Ihnen gerne alle diese Kennzahlen auf einen Blick an. Die Gefahr, jede dieser Kennzahlen isoliert zu betrachten, besteht darin, dass Sie bei jeder einzelnen gut abschneiden und trotzdem in die Insolvenz gehen können.

Ein offensichtliches Beispiel: Eine Küche kann die Lebensmittelkosten auf hervorragende 26 Prozent senken, indem sie auf langsamere, arbeitsintensivere Zubereitungstechniken umstellt. Der Küchenchef sieht in Bezug auf die Lebensmittelkosten wie ein Held aus. Sechs Wochen später sind die Arbeitskosten um vier Prozentpunkte gestiegen, um die zusätzlichen Vorbereitungsstunden abzudecken, und das Restaurant steht insgesamt zwei Prozentpunkte schlechter da. Die Bruttogewinnmarge ist die einzige Kennzahl, die diesen Zielkonflikt in Echtzeit erfasst, da sich die beiden Hälften ständig gegenläufig entwickeln. Günstigere Arbeitskräfte bedeuten in der Regel mehr Lebensmittelverschwendung, und günstigere Lebensmittel bedeuten in der Regel mehr Arbeitsaufwand beim Umgang, beim Portionieren und beim Zubereiten.

Der andere Grund, warum die Bruttogewinnmarge entscheidend ist, ist, dass sie die einzige Kennzahl ist, über die sich Ihr Bankberater, Ihr Investor und Ihr Buchhalter alle einig sind. Benchmarks für Lebensmittelkosten variieren stark je nach Küche. Benchmarks für Arbeitskosten variieren je nach Serviceart und Mindestlohngesetz. Die Bruttogewinnmarge ist über alle Formate hinweg vergleichbar, da sie beide Hälften der Gleichung in einer Zahl vereint. Wenn ein Investor fragt, wie das Geschäft läuft, fragt er eigentlich nach der Bruttogewinnmarge.

Was ist ein gesunder Selbstkostenprozentsatz?

Es gibt keine einzige richtige Antwort, aber es gibt allgemein anerkannte Spannen je nach Restauranttyp. Die Faustregel, die die meisten Betreiber übernehmen und die sich über drei Jahrzehnte wechselnder Menütrends bewährt hat, lautet, dass die Selbstkostenquote bei einem Full-Service-Restaurant bei maximal 60 Prozent des Umsatzes und bei einem Schnellrestaurant oder Take-away-Konzept bei maximal 55 Prozent liegen sollte. Je niedriger die Zahl, desto mehr Spielraum haben Sie für Miete, Marketing, Schuldendienst und Gewinn.

Hier ist eine typische Aufschlüsselung der Spannen für die gängigsten Formate, die im Jahr 2026 betrieben werden. Betrachten Sie diese als Richtwerte, nicht als unumstößliche Regeln: Ein bestimmtes Stadtviertel, ein Mietvertrag oder eine Speisekarte können jeden dieser Werte um einige Prozentpunkte verschieben.

- Schnellrestaurants und Fast-Casual-Restaurants: solide bei 55 Prozent oder darunter, wobei die stärksten Betreiber näher an 50 liegen. Eine geringere Arbeitsintensität soll den relativ niedrigen Durchschnittsumsatz ausgleichen.

- Casual Dining und Familienrestaurants: solide bei 58 bis 62 Prozent. Etwas höher als bei Schnellrestaurants, da der Tischservice die Personalkosten in die Höhe treibt.

- Casual-Restaurants mit Vollservice: gesund bei 60 bis 63 Prozent. Hier spielt der Getränkemix eine Rolle. Starke Wein- und Cocktailverkäufe drücken die Zahl nach unten, da die Margen bei Getränken höher sind als bei Speisen.

- Gehobene Gastronomie: solide bei 65 Prozent oder darunter. Die Margen bei Premium-Zutaten sind geringer und die Personalkostenquote höher aufgrund des Servicestandards.

- Bars und Kneipen: solide bei 55 Prozent oder darunter, wenn Getränke den Umsatzmix bestimmen. Die Kombination aus hoher Getränkemarge und geringeren Personalkosten in der Küche verschafft Bars einen strukturellen Vorteil, den Betreiber jedoch regelmäßig durch mangelhafte Ausschankkontrolle verspielen.

- Cafés und Bäckereien: gesund bei 50 bis 55 Prozent. Die Kombination aus niedrigen Lebensmittelkosten bei Kaffee und begrenztem Personalaufwand in ruhigen Zeiten macht dieses Format ungewöhnlich widerstandsfähig, jedoch nur, wenn die Personalbesetzung in den verschiedenen Tageszeiten streng gesteuert wird.

Wenn Ihr Betrieb mehr als fünf Prozentpunkte über dem für Ihr Format geltenden Bereich liegt, ist das Problem struktureller Natur und lässt sich durch keine noch so intensiven Neuverhandlungen mit Lieferanten allein beheben. Wenn Sie nur ein paar Punkte davon entfernt sind, liegen die Verbesserungsmöglichkeiten in der Regel im eigenen Haus.

Ein Beispiel, das Sie nachmachen können

Berechnen wir die Selbstkosten für ein mittelgroßes Casual-Dining-Restaurant für eine einzelne Geschäftswoche. Verwenden Sie runde Zahlen, damit die Rechnung leicht nachzuvollziehen ist, und setzen Sie dann heute Abend Ihre eigenen Zahlen ein.

In dieser Woche beläuft sich der Gesamtumsatz mit Speisen und Getränken (ohne Steuern) auf 48.000 $. Der Anfangsbestand am Montagmorgen wurde mit 12.400 $ bewertet. Im Laufe der Woche erhielt das Restaurant Lieferungen von Lieferanten für Speisen, Getränke und Trockenwaren im Gesamtwert von 11.200 $. Die Bestandsaufnahme am Sonntagabend ergibt einen Wert von 11.000 $.

Wareneinsatz = 12.400 + 11.200 – 11.000 = 12.600 $.

Nun zu den Personalkosten. Die Lohnabrechnung für die Woche belief sich auf 14.400 $ Bruttolohn für das gesamte Team. Lohnsteuern und Pflichtabgaben kommen weitere 2.100 $ hinzu. Die über die Kartenterminals abgewickelten und über die Lohnabrechnung ausgezahlten Trinkgelder für Kellner betrugen 1.800 $. Arbeitsunfallversicherung und Sozialleistungen kommen weitere 450 $ für die Woche hinzu.

Gesamtpersonalkosten = 14.400 + 2.100 + 1.800 + 450 = 18.750 $.

Selbstkosten = 12.600 + 18.750 = 31.350 $.

Selbstkostenquote = 31.350 / 48.000 = 65,3 Prozent.

Für ein zwangloses Restaurant liegen 65,3 Prozent zwei bis drei Punkte über dem gesunden Bereich. Umgerechnet in die Gewinn- und Verlustrechnung bedeutet das, dass dem Unternehmen jede Woche etwa 1.200 $ an Gewinn entgehen, oder etwas mehr als 60.000 $ pro Jahr, die eigentlich in der Tasche des Inhabers landen sollten, stattdessen aber Ineffizienz finanzieren. Im weiteren Verlauf dieses Leitfadens geht es darum, diese Lücke zu schließen.

Wie man die Lebensmittelkosten halbiert

Die Lebensmittelkosten bewegen sich auf zwei Zeitebenen. Auf der Lieferantenseite geht es langsam voran: Man verhandelt Verträge ein paar Mal im Jahr neu, wechselt den Lieferanten, wenn die Qualität nachlässt, und ändert ein Rezept, wenn der Preis in die Höhe schießt. In der Küche geht es täglich zur Sache: Jede servierte Portion, jeder zurückgeschickte Teller, jeder Abfall, der in den Mülleimer wandert, und jede versäumte Portionskontrolle schlägt sich in den COGS der nächsten Woche nieder.

Der zuverlässigste Hebel für die Lebensmittelkosten ist die Portionsdisziplin. Die meisten Küchen verschenken zwei bis vier Prozent ihrer Lebensmittelkosten durch großzügige Portionen, überdimensionierte Portionslöffel und „aufgerundete“ Beilagen, die niemand jemals kalibriert hat. Eine digitale Waage an der Linie, eine ausgedruckte Portionstabelle an jeder Station und ein Manager, der während des Service tatsächlich an der Linie entlanggeht, werden diese zwei bis vier Prozent innerhalb eines Monats wieder hereinholen, ohne Änderungen an der Speisekarte und ohne unangenehme Gespräche mit Lieferanten.

Der zweite Hebel ist die Speisekartenzusammensetzung. Nicht jeder Artikel auf der Speisekarte verdient seinen Platz. Manche Artikel tragen zu einer hohen Marge bei, verkaufen sich aber kaum. Andere verkaufen sich ständig, sind aber in den Bereich mit niedrigen Margen gerutscht, weil sich die Lieferantenkosten verändert haben und der Preis nicht. Eine ordentliche Menüoptimierung sortiert jedes Gericht in eine von vier Kategorien (Stars, Arbeitstiere, Rätsel und Flops) und sagt Ihnen, welche Sie bewerben, welche Sie neu bepreisen, welche Sie neu gestalten und welche Sie streichen sollten. Vierteljährlich durchgeführt, ist dies die Stunde mit der höchsten Rendite, die jeder Betreiber investieren kann.

Der dritte Hebel ist die Verschwendung. Die Reduzierung von Lebensmittelabfällen in einem Restaurant hängt zum Teil von den Abläufen im Back-of-House ab (Rotation, Par-Bestände, Zubereitung in Chargen) und zum Teil von der Disziplin im Front-of-House (korrektes Upselling, Umgang mit Allergenen, Nachverfolgung der Rücklaufquote). Ein zwei Wochen lang ehrlich geführtes Verschwendungsprotokoll deckt in der Regel ein oder zwei Muster auf, die für die Hälfte des Verlusts verantwortlich sind, und diese lassen sich fast immer in einer einzigen Teambesprechung beheben.

Wie man die Personalkosten um die Hälfte senkt

Die Personalkosten sind die schwierigere Hälfte, da es hier um Menschen und Dienstpläne geht und nicht um Zutaten und Waagen. Der Fehler, den die meisten Betreiber machen, ist, die Personalkosten als Funktion der Stundenlöhne zu betrachten. Das sind sie nicht. Sie sind eine Funktion der Produktivität, also des Umsatzes pro Arbeitsstunde, und der Passgenauigkeit des Dienstplans, also wie gut der Dienstplan der tatsächlichen Nachfrage entspricht. Man kann jeden Mitarbeiter gut bezahlen und trotzdem einen gesunden Personalkostenanteil haben, wenn diese beiden Zahlen stimmen.

Produktivität beginnt in der Küche. Ein modernes Küchenanzeigesystem ordnet Bestellungen, gibt Warnungen bei umfangreichen Bestellungen aus und liefert dem Küchenchef einen Schichtabschlussbericht über die durchschnittliche Vorbereitungszeit pro Station. Derselbe Tellerwäscher in einer Küche mit einem gut abgestimmten KDS schafft messbar mehr Gedecke pro Stunde als in einer Küche mit Papierbestellungen – nicht, weil er härter arbeitet, sondern weil er weniger Zeit mit Nacharbeiten verschwendet. Die Einsparungen amortisieren das System in der Regel bereits im ersten Quartal.

Die gleiche Logik gilt im Speisesaal. Der Tischumschlag im Restaurant ist nichts anderes als die Arbeitsproduktivität, ausgedrückt in Gedeckzahlen. Schnellere Umschlagzeiten bei gleicher Servicequalität bedeuten mehr Umsatz pro Kellnerstunde, was automatisch den Personalaufwand als Prozentsatz des Umsatzes senkt. Reservierungsmanagement, sinnvolle Sektionsgrößen und ein Manager, der den Service leitet, anstatt sich im Büro für Papierkram zu verstecken, sind hier die Hebel.

Die richtige Personalplanung ist der zweite Teil. Die meisten Restaurants besetzen ihre ruhigen Zeiten mit zu viel Personal und ihre zehnminütigen Spitzenzeiten mit zu wenig. Der Unterschied zwischen einem hervorragenden Betreiber und einem durchschnittlichen liegt selten in der Personalstärke am Samstagabend. Es ist die Personalstärke um 14:30 Uhr am Mittwochnachmittag. Nutzen Sie Ihre POS- Verkaufshistorie, um die Gästezahl pro halbe Stunde zu prognostizieren, und erstellen Sie dann den Dienstplan rückwärts ausgehend von der prognostizierten Gästezahl pro Kellner. Wenn Sie dies zum ersten Mal ernsthaft tun, rechnen Sie damit, an jedem Wochentag ein oder zwei Stunden Überbesetzung zu finden. Über ein Jahr hinweg entspricht das einer Vollzeitstelle.

Der dritte Hebel ist Cross-Training. Ein Koch, der auch am Pass arbeiten kann, ein Barback, der auch Speisen servieren kann, ein Host, der auch Take-away-Bestellungen abwickeln kann – das gibt dir Flexibilität, die aus einer Sechs-Personen-Schicht die Leistung einer Sieben-Personen-Schicht macht. Cross-Training ist unspektakulär und zeitaufwendig, aber die Einsparungen bei den Personalkosten, die es bringt, sind die HR-Investition mit dem höchsten Hebel, die die meisten Betreiber jemals tätigen.

Wie POS- und Buchhaltungssysteme die Berechnungen automatisieren

Die monatliche manuelle Berechnung der Selbstkosten ist für einen Einzelunternehmer in Ordnung, der sieben Tage die Woche vor Ort ist. Sie ist jedoch nicht geeignet für jemanden, der wachsen, das Geschäft abgeben oder mehr als einen Standort betreiben möchte. Moderne POS-Berichte in Kombination mit Restaurantbuchhaltungssoftware übernehmen die Hauptarbeit auf beiden Seiten der Formel und machen aus der monatlichen Rechenübung eine wöchentliche Routine.

Auf der Seite der Lebensmittelkosten ruft ein integriertes Bestandsmanagementmodul in Echtzeit den Verbrauch der Zutaten aus den Verkäufen ab, bucht Einkäufe der richtigen Kostenstelle zu und ermittelt eine theoretische Lebensmittelkosten, die Sie am Ende der Woche mit der tatsächlichen physischen Bestandsaufnahme vergleichen. Jede Lücke zwischen theoretischem und tatsächlichem Wert ist per Definition Verschwendung, Diebstahl oder ein Messfehler. Diese Lücke wöchentlich statt monatlich zu erkennen, ist der Unterschied zwischen dem Aufdecken eines Problems in Woche eins und der Entdeckung in Woche vier.

Was die Personalkosten angeht, kennt das Kassensystem Ihre Umsätze bereits halbstündlich. Wenn dasselbe System auch Schichten plant oder saubere Lohndaten in Ihre Buchhaltungsplattform einspeist, können Sie den Umsatz pro Arbeitsstunde und den Personalaufwand als Prozentsatz des Umsatzes für jeden Tagesabschnitt jedes Tages ablesen. Kombinieren Sie das mit einem modernen Restaurant-Kassensystem, und die Daten sind bereits vorhanden. Alles, was noch fehlt, ist die Disziplin, sie anzuschauen.

Beide Hälften miteinander zu verknüpfen, ist die Aufgabe einer Restaurantbuchhaltungssoftware. Tagesumsätze, Kostenanpassungen, Lohnabrechnungen und Lieferantenrechnungen fließen alle in denselben Kontenplan ein, sodass die Selbstkosten zu einer einzigen Zahl werden, die Sie morgens ablesen können, anstatt auf ein Projekt zu warten, das der Buchhalter am Monatsende liefert. Für Betreiber mit mehreren Standorten ist diese Transparenz unverzichtbar; für Betreiber mit einem einzigen Standort ist sie der Unterschied zwischen dem Führen des Restaurants und dem Gesteuertwerden durch das Restaurant.

Häufige Fehler von Betreibern

Selbst erfahrene Inhaber berechnen die Selbstkosten auf überraschend einheitliche Weise falsch. Wenn Sie auf diese fünf Muster achten, können Sie die meisten Unstimmigkeiten in Ihren Zahlen erkennen.

Der erste Fehler ist die Verwendung von Rechnungen für die Wareneinsatzkosten anstelle des Lagerbestands. Rechnungen sagen Ihnen, was angekommen ist. Nur der Lagerbestand sagt Ihnen, was tatsächlich verbraucht wurde. Wenn Sie die gesamte Lieferung in der Woche ihrer Ankunft als Wareneinsatzkosten verbuchen, erhalten Sie eine extrem schwankende Lebensmittelkostenquote, die nichts mit dem zu tun hat, was Sie tatsächlich verkauft haben.

Der zweite Fehler ist, Trinkgelder nicht in den Personalkosten zu berücksichtigen. Wenn Trinkgelder über Ihr Kassensystem abgewickelt und über die Gehaltsabrechnung ausgezahlt werden, sind sie Teil der Personalkosten. Sie auszuschließen, verschönert den Personalkostenanteil und ergibt eine Selbstkostenquote, die besser aussieht, als sie tatsächlich ist.

Der dritte Fehler ist die monatliche statt wöchentliche Berechnung der Selbstkosten. Ein Monat ist zu lang. Bis Sie die Zahlen sehen, sind bereits vier Geschäftswochen vergangen und Sie haben die Chance verpasst, Kurskorrekturen vorzunehmen. Wöchentlich ist der richtige Rhythmus für ein laufendes Restaurant. Monatlich ist für Steuererklärungen gedacht.

Der vierte Fehler ist der Vergleich mit dem falschen Format. Der Vergleich eines weinorientierten Bistros mit einer Schnellrestaurant-Taqueria liefert keine nützlichen Erkenntnisse. Finden Sie zwei oder drei Betreiber in Ihrem eigenen Format, deren Zahlen Sie vertrauen, und vergleichen Sie sich mit ihnen.

Der fünfte Fehler besteht darin, die Lebensmittelkosten und die Personalkosten als getrennte Projekte mit unterschiedlichen Verantwortlichen zu behandeln. Das sind sie nicht. Sie sind durch jede Menüentscheidung, jede Wahl bei der Zubereitung und jeden Dienstplan miteinander verknüpft. Wenn der Küchenchef und der Geschäftsführer nicht an derselben Sitzung zu den Selbstkosten teilnehmen, wirst du weiterhin Kompromisse im Dunkeln eingehen müssen.

Ein wöchentlicher Selbstkostenrhythmus, der tatsächlich funktioniert

Über Selbstkosten zu lesen ist eine Sache. Einen wöchentlichen Rhythmus zu etablieren, der die Zahlen zur richtigen Zeit den richtigen Personen vorlegt, ist das, was wirklich etwas bewegt. Eine Variante dieses Rhythmus läuft in jedem gut geführten Restaurant, mit dem wir zusammenarbeiten, und die Umsetzung nimmt dem Managementteam etwa neunzig Minuten pro Woche in Anspruch.

Sonntagabend: Abschluss der Geschäftswoche. POS-Umsatzbericht abrufen, physische Bestandsaufnahme durchführen, ausstehende Lieferantenrechnungen verbuchen und die Lohnzahlen für die Woche bestätigen. Der Schichtleiter oder stellvertretende Leiter ist für diesen Schritt verantwortlich. Gesamtdauer: 60 Minuten.

Montagmorgen: ein fünfzehnminütiges Stand-up-Meeting zu den Selbstkosten mit dem Küchenchef und dem Geschäftsführer. Drei Zahlen auf einem Whiteboard: Lebensmittelkostenanteil, Personalkostenanteil, Selbstkostenanteil. Zwei Fragen: Was hat sich im Vergleich zur letzten Woche verändert, und welche eine Änderung werden wir in der kommenden Woche vornehmen, um die Zahlen in die richtige Richtung zu lenken? Sonst nichts.

Mittwochnachmittag: eine Zwischenbilanz zur Vergleich der Personalprognose mit dem Ist-Zustand. Wenn der Personalbedarf in dieser Woche hoch ist, passe den hinteren Teil des Dienstplans vor dem Wochenende an. Wenn er niedrig ist, stelle sicher, dass das Personal am Wochenende entsprechend der Prognose und nicht dem Durchschnitt eingeplant ist.

Freitagvormittag: ein abschließender Überblick über die Menüzusammensetzung. Wenn ein bestimmtes Gericht im Laufe der Woche stark an Marge oder Beliebtheit verloren hat, entscheiden Sie, ob Sie es in die Wochenend-Specials aufnehmen oder es stillschweigend bis zur nächsten Menüaktualisierung aus dem Angebot nehmen.

Das ist der gesamte Prozess. Neunzig Minuten Managementzeit pro Woche, verteilt auf drei kurze Gespräche, stehen einem sechsstelligen jährlichen Gewinnunterschied für jedes Restaurant gegenüber, das mehr als eine Million Umsatz erzielt. Der Grund, warum dieser Rhythmus funktioniert, liegt nicht in der Genialität der Tagesordnung; es liegt daran, dass das Gespräch jede einzelne Woche stattfindet. Die Selbstkosten sind eine Gewohnheitskennzahl, keine Projektkennzahl.

Zusammenfassung

Die Selbstkosten sind die klarste Einzelkennzahl in der Gewinn- und Verlustrechnung eines Restaurants. Sie erfassen sowohl die Kosten, die Sie tatsächlich kontrollieren, sind über Formate hinweg vergleichbar und reagieren schnell auf die kleinen, täglichen Entscheidungen, die den tatsächlichen Restaurantbetrieb ausmachen. Finden Sie die richtige Formel, berechnen Sie sie wöchentlich, vergleichen Sie sie mit dem richtigen Format und legen Sie sie dem Küchenchef und dem Geschäftsführer jeden Montagmorgen zur gleichen Zeit vor.

Senken Sie sie, indem Sie die Hebel für die Lebensmittelkosten (Portionsdisziplin, eine disziplinierte Menügestaltung, ein ehrliches Abfallprotokoll) mit den Hebeln für die Personalkosten (produktive Küchenanzeige, schneller Tischumschlag, passender Dienstplan , Cross-Training) kombinieren. Nutzen Sie ein modernes Kassensystem und integrierte Buchhaltungssoftware, um die Berechnungen zu automatisieren, damit die eingesparte Zeit wieder in den Betrieb des Restaurants fließen kann. Überprüfen Sie Lieferanten und die Wirtschaftlichkeit der einzelnen Einheiten mit Hilfe eines geeigneten Workflows für das Beschaffungsmanagement.

Keine dieser Maßnahmen ist glamourös, und keine erfordert ein neues Konzept oder eine Umgestaltung. Sie erfordern Routine. Die Restaurants, die das nächste Jahrzehnt überstehen, werden nicht diejenigen mit dem besten Koch oder der besten Lage sein. Es werden diejenigen sein, deren Inhaber Ihnen an jedem beliebigen Dienstag ihren Selbstkostenanteil nennen können und was sie letzte Woche dagegen unternommen haben.

Weiterlesen: Restaurant-Beschaffung und Lieferantenmanagement: Das Betreiber-Handbuch 2026 zur Senkung der Food Cost (mit kostenlosem Rechner) und Food-Cost-Prozentsatz: Der Leitfaden 2026 für Restaurantbetreiber und Restaurant-GuV: Leitfaden 2026 (mit kostenlosem Rechner).