Die meisten Restaurantbesitzer können ihre Umsätze der letzten Woche aus dem Stegreif nennen. Fragt man sie jedoch nach ihrer Bruttomarge, ihren Selbstkosten oder dem EBITDA für denselben Zeitraum, kommt die Antwort meist erst Wochen später – von einem Buchhalter, in einer Tabelle, die niemand öffnet, bis die Steuerzeit beginnt. Genau in dieser Lücke verlieren unabhängige Restaurants still und leise Geld. Die Lösung ist kein besserer Buchhalter. Es ist eine Gewinn- und Verlustrechnung, die auf dem Schreibtisch des Betreibers liegt und wöchentlich gelesen wird, nicht vierteljährlich.

Eine Gewinn- und Verlustrechnung für ein Restaurant ist das nützlichste Finanzdokument, über das ein Betreiber verfügt. Richtig erstellt, sagt sie Ihnen auf einer Seite, ob die Küche gut einkauft, ob das Team die richtige Größe hat, ob die Miete dem Umsatz angemessen ist und ob das Unternehmen am Monatsende tatsächlich jemanden bezahlt. Schlecht erstellt, sagt sie Ihnen nichts, worauf Sie reagieren können, und kommt zu spät, um noch von Bedeutung zu sein. Der Unterschied zwischen den beiden hat fast nichts mit Buchhaltungskenntnissen zu tun. Er hat alles mit Struktur, Rhythmus und der Bereitschaft zu tun, jeden Montagmorgen die nächsten zehn Jahre lang dieselben neun Zeilen zu lesen.

Dieser Leitfaden behandelt, was eine Restaurant-Gewinn- und Verlustrechnung tatsächlich enthält, die Zeile-für-Zeile-Struktur, die Betreiber verwenden, die Formel und die gesunden Benchmarks nach Art des Lokals, einen interaktiven Rechner, den Sie in einer Minute mit Ihren eigenen Zahlen ausführen können, den wöchentlichen Rhythmus, der Probleme aufgreift, solange sie noch behebbar sind, die sechs häufigsten Fehler, die Betreiber , sowie die Art und Weise, wie ein modernes POS- und Buchhaltungssystem das Ganze von einem Projekt am Monatsende in eine Gewohnheit am Montagmorgen verwandelt.

Was ist eine Gewinn- und Verlustrechnung für ein Restaurant?

Eine Gewinn- und Verlustrechnung, oft auch als Ertragsrechnung bezeichnet, ist das Dokument, das zusammenfasst, was das Unternehmen in einem bestimmten Zeitraum eingenommen und ausgegeben hat. Für ein Restaurant ist dieser Zeitraum für Buchhaltungs- und Berichtszwecke fast immer ein Kalendermonat und für operative Entscheidungen eine Geschäftswoche. Beide Rhythmen sind wichtig. Die monatliche Gewinn- und Verlustrechnung ist das, was Ihr Buchhalter, Ihre Investoren und die Steuerbehörde letztendlich sehen werden; die wöchentliche Gewinn- und Verlustrechnung ist das, was Sie davor bewahrt, den Monat zu verlieren.

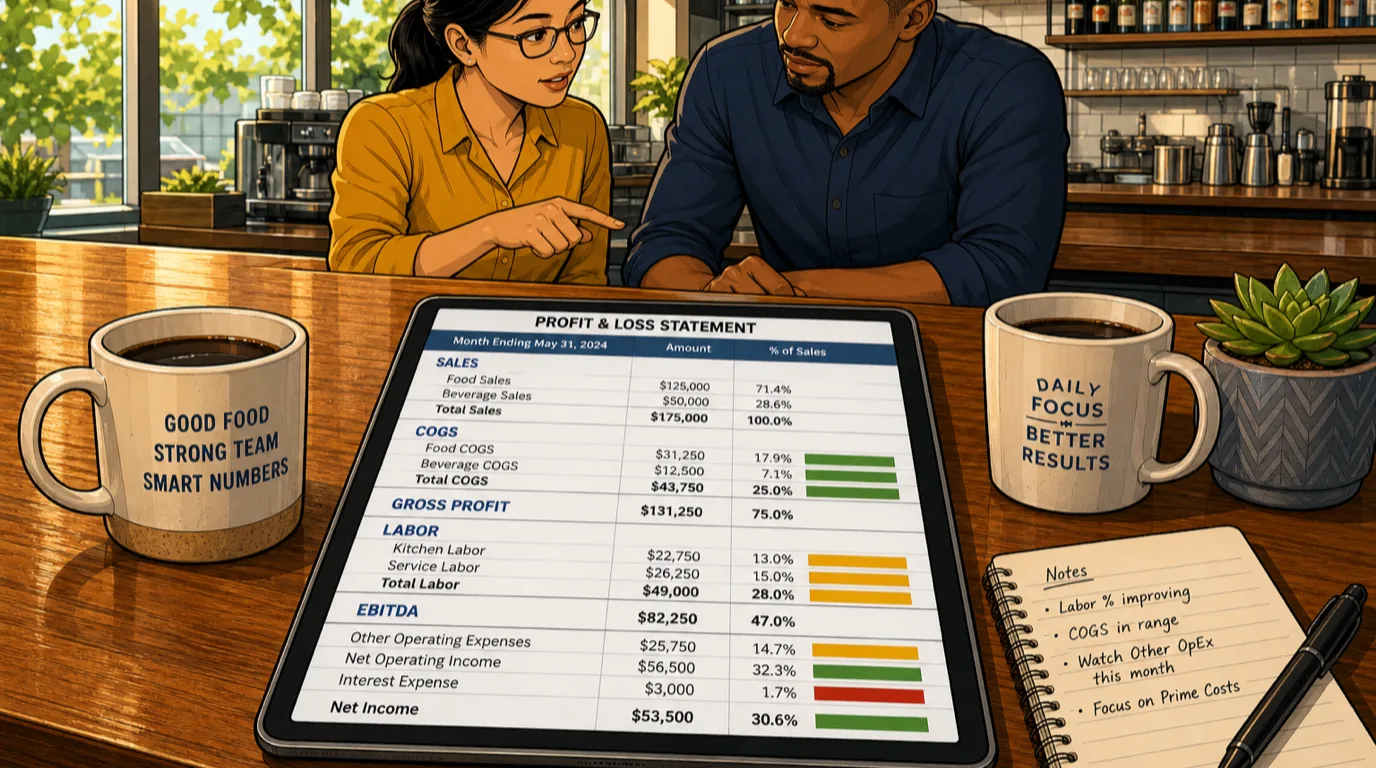

Die Struktur ist unabhängig vom Standort immer dieselbe. Der Umsatz steht ganz oben. Als Erstes werden die Kosten der verkauften Waren (Speisen und Getränke) aufgeführt. Was übrig bleibt, ist der Bruttogewinn. Personal-, Raummiete- und sonstige Betriebskosten werden als Nächstes ausgewiesen. Was übrig bleibt, ist der Betriebsgewinn, der üblicherweise als EBITDA – Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen – ausgedrückt wird. Schließlich werden Zinsen, Steuern und Abschreibungen abgezogen, wobei der Nettogewinn am Ende steht. Die Zeilen verschieben sich nie; nur die Zahlen ändern sich.

Genau diese Stabilität macht die Gewinn- und Verlustrechnung als Diagnoseinstrument so nützlich. Wenn man seine eigene Aufstellung ein Dutzend Mal gelesen hat, lernt das Auge, wo die Probleme normalerweise auftreten. Eine Abweichung von zwei Prozentpunkten bei den Lebensmittelkosten sieht anders aus als eine Abweichung von zwei Prozentpunkten bei den Personalkosten, und beide unterscheiden sich von einer Abweichung von drei Prozentpunkten bei der Auslastung. Dieselben neun Zeilen, die Sie ein Jahr lang jede Woche lesen, verraten Ihnen mehr darüber, wie Ihr Restaurant tatsächlich läuft, als es jedes einzelne Managementbuch jemals könnte.

Die sieben Abschnitte einer Restaurant-Gewinn- und Verlustrechnung

Jede gut aufgesetzte Restaurant-Gewinn- und Verlustrechnung hat sieben Abschnitte. Die Reihenfolge ist wichtig, da jeder Abschnitt eine Frage beantwortet, deren Richtigkeit davon abhängt, dass der darüberliegende Abschnitt korrekt ist.

1. Umsatz / Einnahmen. Unterteilen Sie diese mindestens in Speisen- und Getränkeumsatz, wobei Waren und Geschenkkarten in separaten Zeilen aufgeführt werden, falls Sie diese verkaufen. Alle Zahlen sollten ohne Steuern angegeben werden. Das Mischen von Getränken in den Speisenumsatz ist der häufigste Anfängerfehler und verschleiert Margenprobleme auf beiden Seiten gleichzeitig. Kombinieren Sie dies mit einer klaren Unterscheidung zwischen Servicegebühren und Trinkgeldern , damit die Umsatzzeile nur das anzeigt, was das Restaurant tatsächlich verdient.

2. Wareneinsatz (COGS). Unterteilen Sie diesen in Lebensmittel- und Getränkekosten, berechnet anhand des Lagerbestands, niemals anhand von Rechnungen. Die Formel lautet: Anfangsbestand plus Einkäufe minus Endbestand. Rechnungen geben Auskunft darüber, was geliefert wurde; nur die physische Zählung gibt Auskunft darüber, was tatsächlich verbraucht wurde. Eine Küche, die Kosten anhand von Rechnungen verbucht, wird in jeder Woche, in der die Lieferungen gering sind, heldenhaft profitabel erscheinen und in der Woche, in der eine Tiefkühlbestellung eintrifft, alarmierend unprofitabel.

3. Bruttogewinn. Umsatz minus COGS. Das ist das Geld, das übrig bleibt, um Arbeitskräfte, Mieten, alle anderen Betriebskosten, den Schuldendienst und Sie selbst zu bezahlen. Ein Casual-Dining-Restaurant sollte eine Bruttomarge im Bereich von knapp über 60 % bis knapp unter 70 % erzielen. Ein Schnellrestaurant sollte über 70 % liegen. Ein Steakhouse kann bei knapp über 60 % liegen, da die Zutatenkosten strukturell höher sind, und das ist in Ordnung, wenn der Getränkeabsatz und der durchschnittliche Rechnungsbetrag ihre Aufgabe erfüllen.

4. Betriebskosten, sinnvoll gruppiert. Dies ist der Abschnitt, an dem die meisten amateurhaften Gewinn- und Verlustrechnungen scheitern. Die richtige Gruppierung umfasst vier Unterabschnitte:

- Personal (Löhne im Küchenbereich, Löhne im Servicebereich, Lohnsteuern, Sozialleistungen). Trennen Sie den Küchenbereich immer vom Servicebereich. Die beiden entwickeln sich aus unterschiedlichen Gründen, und wenn Sie sie zusammenfassen, können Sie nicht mehr auf die Zahlen reagieren.

- Raummiete (Miete, Nebenkosten, Instandhaltung der Gemeinschaftsflächen, Weitergabe der Grundsteuer). Diese sind in der Regel kurzfristig fest, aber sie sind auch der Bereich, in dem sich bei einer Mietvertragsverlängerung am einfachsten Einsparungen erzielen lassen.

- Steuerbare Betriebskosten (Reinigung, Kleingeräte, Reparaturen, Marketing, Verbrauchsmaterialien, Musik, Technik, Kreditkartengebühren, Lieferprovisionen für Drittanbieter). Alles, was Sie Monat für Monat ausgeben, fällt hierunter.

- Nicht kontrollierbare Betriebskosten (Versicherungen, Lizenzen, Buchhaltung und Rechtsberatung). Dinge, über die Sie in keinem bestimmten Monat verhandeln.

5. Betriebsergebnis (EBITDA). Bruttogewinn abzüglich der vier oben genannten Betriebskostenposten. Dies ist die Kennzahl, auf die sich die meisten Betreiber konzentrieren sollten, da sie den klarsten Maßstab dafür darstellt, wie das Restaurant selbst abschneidet, losgelöst davon, wie das Unternehmen finanziert wird oder wie die Vermögenswerte abgeschrieben werden. Ein gesundes unabhängiges Restaurant erzielt ein EBITDA von zwölf bis zwanzig Prozent; Spitzenbetreiber erreichen Werte im hohen Zwanziger- oder niedrigen Dreißigerbereich.

6. Unter dem Strich. Zinsaufwendungen, Steuern, Abschreibungen und Amortisationen werden vom EBITDA abgezogen. Keiner dieser Posten ist in irgendeinem sinnvollen Sinne ein operativer Hebel; sie sind größtenteils das Ergebnis von Entscheidungen, die vor Jahren getroffen wurden (Finanzierung, Investitionen). Ihre Erfassung ist für die Berichterstattung wichtig, aber ihre Veränderung hat keinen Einfluss auf die Leistung des nächsten Monats.

7. Nettogewinn. Was tatsächlich übrig bleibt. Bei einem typischen unabhängigen Restaurant liegt der Nettogewinn bei fünf bis fünfzehn Prozent des Umsatzes. Wenn Ihr Nettogewinn konstant unter fünf Prozent liegt, liegt das Problem fast immer vor dem Ergebnis – bei den Herstellungskosten, den Personalkosten oder den Betriebskosten – und nicht unter dem Strich. Bringen Sie zuerst die operativen Bereiche in Ordnung; das Endergebnis folgt.

Die Gewinn- und Verlustrechnung für Restaurants

Die vollständige Gewinn- und Verlustrechnung lässt sich auf eine kurze Rechenkette reduzieren. Jede Zeile baut auf der darüber liegenden auf.

Gesamtumsatz = Umsatz aus Speisen + Umsatz aus Getränken

Gesamt-COGS = COGS für Speisen + COGS für Getränke

Bruttogewinn = Gesamtumsatz – Gesamt-COGS

Gesamtpersonalkosten = Löhne im Küchenbereich + Löhne im Servicebereich + Lohnsteuern und Sozialabgaben

Selbstkosten = Gesamt-COGS + Gesamt-Personalkosten

EBITDA = Bruttogewinn – Gesamtpersonalkosten – Mietkosten – sonstige betriebliche Aufwendungen

Nettogewinn = EBITDA – Zinsen – Steuern – Abschreibungen

Dann kommen die vier Kennzahlen, an denen sich fast jede Entscheidung des Betreibers letztendlich orientiert:

Lebensmittelkostenquote = Lebensmittel-COGS / Lebensmittelumsatz × 100. Berechnen Sie diese immer nur anhand des Lebensmittelumsatzes, niemals anhand des Gesamtumsatzes. Wir haben die Funktionsweise ausführlich im Leitfaden zur Lebensmittelkostenquote behandelt.

Personalkostenquote = Gesamtpersonalkosten / Gesamtumsatz × 100. Beinhaltet Löhne, Lohnsteuern und Sozialleistungen. Alles, was mit Personal zu tun hat, kostet Geld; ziehen Sie keine Steuern ab, um die Zahl schöner aussehen zu lassen.

Selbstkostenquote = (Gesamtkosten der verkauften Waren + Gesamtpersonalkosten) / Gesamtumsatz × 100. Die wichtigste kontrollierbare Kennzahl in der Gewinn- und Verlustrechnung eines Restaurants, die im Leitfaden zur Selbstkostenquote für Restaurants ausführlich behandelt wird.

EBITDA-Prozentsatz = EBITDA / Gesamtumsatz × 100. Der klarste Maßstab für die operative Leistung und die Zahl, auf deren Grundlage Investoren ihre Entscheidungen treffen.

Geben Sie Ihre Zahlen in den Rechner ein

Die Formel zu lesen ist eine Sache. Zu sehen, wie sie sich in Echtzeit anhand Ihrer eigenen Zahlen verändert, ist das, was den Unterschied macht. Der untenstehende Rechner erstellt aus neun Eingaben eine vollständige Gewinn- und Verlustrechnung und kennzeichnet jede Kennzahl farblich im Vergleich zu Branchenbenchmarks: Grün ist gut, Gelb ist ein Grund zur Vorsicht, Rot ist etwas, das diese Woche behoben werden muss.

Wenn Sie noch nie eine Gewinn- und Verlustrechnung für Ihren eigenen Betrieb erstellt haben, geben Sie einen einzelnen Monat ein. Die meisten Betreiber sind überrascht, welche Kennzahl rot markiert wird. Die häufigste Erkenntnis betrifft nicht die Lebensmittelkosten (die die meiste Aufmerksamkeit erhalten), sondern die Personalkosten (die oft drei bis fünf Prozentpunkte zu hoch ausfallen in Restaurants, die eher nach Gefühl als nach Prognosen planen). Die zweithäufigste Erkenntnis ist, dass die Auslastung plus die kontrollierbaren Kosten zusammen auf über zwanzig Prozent des Umsatzes geklettert sind, meist weil zwei oder drei kleine Abonnements, ein mittelgroßer Wartungsvertrag und nicht ausreichend erfasste Marketingausgaben unbemerkt in die Höhe geschossen sind.

Gesunde Gewinn- und Verlust-Benchmarks nach Art des Lokals

Die schädlichste Angewohnheit in der Restaurantfinanzierung ist das Benchmarking gegen das falsche Format. Ein Fine-Dining-Restaurant, das sich mit einem Schnellrestaurant vergleicht, vergleicht zwei völlig unterschiedliche Geschäftsmodelle. Die unten aufgeführten Spannen sind die nützlichsten Ausgangspunkte für die Formate, die unabhängige Betreiber im Jahr 2026 tatsächlich führen. Betrachten Sie sie als Richtwerte, nicht als unumstößliche Wahrheit – ein starkes Weinangebot, ein hoher Lieferanteil oder ein drückender Mietvertrag können jede dieser Spannen um mehrere Prozentpunkte verschieben.

- Quick Service und Fast Casual – Lebensmittelkosten 25 bis 30 Prozent, Getränkekosten 15 bis 22, Personalkosten 25 bis 30, Selbstkosten 50 bis 60, EBITDA 15 bis 22 Prozent. Straffes Format, sehr geringe Betriebskosten und die höchste EBITDA-Obergrenze in der Branche, wenn es gut umgesetzt wird.

- Casual Dining – Lebensmittelkosten 28 bis 32 %, Getränke 18 bis 22 %, Personalkosten 30 bis 34 %, Selbstkosten 58 bis 65 %, EBITDA 10 bis 16 %. Das Format, das die meisten unabhängigen Betreiber betreiben. Der Druck zeigt sich in der Regel bei den Personalkosten, nicht bei den Selbstkosten.

- Pizza und Pasta – Lebensmittelkosten 22 bis 28, Getränke 18 bis 22, Personalkosten 28 bis 32, Selbstkosten 50 bis 60, EBITDA 14 bis 20 Prozent. Strukturell niedrige COGS machen Pizza zu einem der verzeihendsten Formate der Branche, vorausgesetzt, man verschenkt die Marge nicht bei den Belägen.

- Steakhouse, Sushi, Meeresfrüchte – Lebensmittelkosten 32 bis 40, Getränke 18 bis 22, Personalkosten 28 bis 32, Selbstkosten 60 bis 70, EBITDA 10 bis 16. Hohe Zutatenkosten sind strukturell bedingt; das Konzept punktet mit Preismacht und dem Verkauf von Getränken.

- Gourmetrestaurants – Lebensmittelkosten 28 bis 35, Getränke 22 bis 28, Personal 32 bis 38, Selbstkosten 60 bis 68, EBITDA 8 bis 14. Der höhere Personalanteil ist strukturell bedingt; ausgeglichen wird dies durch den durchschnittlichen Rechnungsbetrag.

- Bars mit Speisenangebot – Lebensmittelkosten 30 bis 35, Getränke 18 bis 24, Personal 28 bis 32, Selbstkosten 55 bis 62, EBITDA 14 bis 20. Speisen dienen dazu, den Getränkeabsatz zu steigern; lassen Sie die Küche nicht glauben, ihre Aufgabe sei es, billig zu sein.

- Hotel-F&B – Lebensmittelkosten 30 bis 36, Getränke 22 bis 28, Personalkosten 32 bis 38, Selbstkosten 60 bis 70, EBITDA 8 bis 14. Das am schwersten zu durchschauende Format, da so viele Kosten (Versorgung, Reinigung, Personal) über das Hotel und nicht über die einzelne Filiale laufen.

Betreiber, die dem falschen Korridor hinterherjagen, brennen aus, weil sie versuchen, Zahlen zu erreichen, die für sie nicht gelten. Eine Pizzeria mit 30 Prozent Lebensmittelkosten ist in Schwierigkeiten; ein Steakhouse mit 30 Prozent übertrifft die Erwartungen. Wählen Sie den Korridor, der zu Ihrem tatsächlichen Betrieb passt, und messen Sie sich daran.

So lesen Sie Ihre Gewinn- und Verlustrechnung wöchentlich statt vierteljährlich

Der größte Unterschied zwischen profitablen und unprofitablen Restaurants ist nicht die Zahl in der Gewinn- und Verlustrechnung. Es ist die Häufigkeit, mit der die Zahlen gelesen werden. Eine Gewinn- und Verlustrechnung, die am Monatsende, vierzehn Tage nach Abschluss des Berichtszeitraums, erstellt wird, ist ein historisches Dokument. Bis sie vorliegt, sind seit Beginn des Berichtszeitraums etwa sechs Geschäftswochen vergangen, und Sie haben die Chance verpasst, auf die darin enthaltenen Informationen zu reagieren. Eine wöchentlich erstellte Gewinn- und Verlustrechnung verwandelt dieselben Daten in ein operatives Werkzeug.

Der wöchentliche Rhythmus, der in jedem gut geführten Restaurant, das wir betreuen, funktioniert, sieht so aus und nimmt das Managementteam etwa neunzig Minuten in Anspruch, um ihn von Anfang bis Ende durchzuführen. Wir haben die operative Version davon in unserem Artikel über Ideen zur Restaurantoptimierung behandelt; hier ist die finanzielle Version.

Sonntagabend – Abschluss der Geschäftswoche. Ermitteln Sie über das Kassensystem den Gesamtumsatz für Speisen, den Gesamtumsatz für Getränke und eine Aufschlüsselung nach Tageszeiten. Führen Sie eine physische Bestandsaufnahme der Speisen und Getränke durch. Vergewissern Sie sich, dass alle Lieferantenrechnungen der Woche verbucht sind. Dies ist die einzige Stunde Managementzeit, die alle weiteren Schritte erst möglich macht; wenn Sie sie überspringen, basiert der Rest der Woche auf Vermutungen.

Montagmorgen – der Blitzbericht. Ein fünfzehnminütiges Stand-up-Meeting mit dem Chefkoch und dem FOH-Manager. Fünf Zahlen auf einem Whiteboard: Umsatz, Lebensmittelkostenanteil, Getränkekostenanteil, Personalkostenanteil, Selbstkostenanteil. Zwei Fragen: Was hat sich im Vergleich zur letzten Woche verändert, und was ist die einzige Änderung, die wir diese Woche vornehmen werden. Sonst nichts.

Mittwochnachmittag – Anpassungen zur Wochenmitte. Wenn die Lebensmittelkosten zu hoch ausfallen, den Küchenbereich überprüfen: Sind die Portionen in Ordnung, ist die Zubereitung in den richtigen Mengen, kommen die Lieferungen wie prognostiziert an? Wenn die Personalkosten zu hoch ausfallen, den Dienstplan anhand der Umsatzprognose für die zweite Wochenhälfte überprüfen und Arbeitsstunden dort kürzen, wo die Prognose sie nicht rechtfertigt.

Freitagvormittag – die Wochenendbesprechung. Überprüfen Sie die Prognose für die Auslastung am Wochenende, den Wochenenddienstplan, die Vorbereitungsliste für das Wochenende und alle Sonderangebote, bei denen die Zutaten knapp werden könnten. Fünf Minuten am Freitag sparen drei Stunden Feuerwehreinsatz am Sonntag.

Das ist der gesamte Prozess. Neunzig Minuten Managementzeit pro Woche. Wenn dies ein Jahr lang konsequent durchgeführt wird, verschiebt sich der Selbstkostenpreis um zwei bis vier Prozentpunkte und das EBITDA um fünf bis acht, was bei einem unabhängigen Million-Dollar-Betrieb einen Gewinn von fünfzig- bis achtzigtausend Dollar bedeutet, der sonst unbemerkt verloren gegangen wäre.

Die sechs Fehler in der Gewinn- und Verlustrechnung, die Betreiber am meisten kosten

Selbst erfahrene Inhaber machen bei der Gewinn- und Verlustrechnung überraschend häufig die gleichen Fehler. Wenn Sie auf diese sechs Muster achten, erkennen Sie die meisten Unregelmäßigkeiten in Ihren Zahlen.

1. Die Buchung der Wareneinkaufskosten (COGS) anhand von Rechnungen statt anhand des Lagerbestands. Rechnungen sagen Ihnen, was angekommen ist; nur die physische Zählung sagt Ihnen, was verbraucht wurde. Eine auf Rechnungen basierende Gewinn- und Verlustrechnung schwankt von Monat zu Monat stark je nach Lieferzeitpunkt und verschleiert so den zugrunde liegenden Trend. Ermitteln Sie die COGS aus dem Lagerbestand oder verzichten Sie ganz darauf. Dieselbe Logik liegt jedem gut geführten Restaurant-Lagerverwaltungssystem zugrunde.

2. Überall Speise- und Getränkekosten zusammenfassen. Zwei völlig unterschiedliche Margenprofile, zwei völlig unterschiedliche Betriebsabläufe. Sie zusammenzufassen, verschleiert Probleme auf beiden Seiten gleichzeitig. Trennen Sie Umsatz, COGS und Prozentsätze. Die Bar und die Küche sind zwei Unternehmen unter einem Dach.

3. Das Ausblenden von Lohnsteuern und Sozialleistungen unter den Personalkosten. Jede Gewinn- und Verlustrechnung, die einen „Personalkostenanteil“ ausweist, der um Lohnsteuern und Sozialleistungen bereinigt ist, gibt eine künstlich niedrige Zahl an. Die tatsächlichen Kosten eines Lohns für das Restaurant setzen sich aus dem Lohn plus Steuern plus Sozialleistungen plus Arbeitsunfallversicherung zusammen. Behandeln Sie diese als eine Zahl, in einer Zeile, mit einem einzigen Verhältnis.

4. Einbeziehung von Investitionsausgaben in die Betriebskosten. Ein neuer Ofen ist eine Investition, keine Betriebsausgabe. Ein monatlicher Wartungsvertrag für den Ofen ist eine Betriebsausgabe. Die Verwechslung beider Posten wird Ihre Gewinn- und Verlustrechnung in jedem Monat, in dem ein Investitionsgut gekauft wird, entweder verschönern oder verschlechtern; beides ist irreführend. Wenn Sie sich nicht sicher sind, ist die Dauer der Test: Wenn die Ausgabe einen Vermögenswert schafft, der länger als ein Jahr hält, handelt es sich um eine Investition.

5. Ignorieren von Bestandsanpassungen am Monatsende. Die Gewinn- und Verlustrechnung stimmt nur dann mit dem Bankkonto überein, wenn der Bestand am Ende jeder Periode gezählt und angepasst wird. Das Überspringen der Bestandsaufnahme in einem beliebigen Monat macht die Gewinn- und Verlustrechnung des nächsten Monats bedeutungslos, da Sie den tatsächlichen Verbrauch ohne zwei reale Eckpunkte nicht berechnen können. Bestandsdisziplin ist wenig glamourös. Sie ist aber auch der Unterschied zwischen einer Gewinn- und Verlustrechnung, die die Wahrheit sagt, und einer, die eine Geschichte erzählt.

6. Das Dokument vierteljährlich statt wöchentlich lesen. Eine Gewinn- und Verlustrechnung, die viermal im Jahr gelesen wird, ist ein Steuerdokument. Eine Gewinn- und Verlustrechnung, die 52 Mal im Jahr gelesen wird, ist ein Betriebsinstrument. Dieselben neun Zeilen, die jede Woche gelesen werden, werden zur Linse, durch die das Team das Restaurant betrachtet. Vierteljährlich ist zu langsam. Monatlich ist grenzwertig. Wöchentlich ist dort, wo die Hebelwirkung liegt.

Wie moderne Kassensysteme und Buchhaltung die Gewinn- und Verlustrechnung automatisieren

Dies einmal im Monat von Hand zu erledigen, ist für einen Einzelunternehmer in Ordnung, der jeden Tag vor Ort ist. Es lässt sich jedoch nicht auf mehrere Standorte übertragen und es lässt sich nicht auf Betreiber übertragen, die ihre Aufmerksamkeit lieber auf Gäste und das Team als auf Tabellenkalkulationen richten möchten. Ein moderner Restaurant-Technologie-Stack reduziert das, was früher eine fünfzehnstündige Monatsabschlussarbeit war, auf einen fünfminütigen Blick am Montagmorgen, indem er die drei Dinge automatisiert, die am meisten Zeit in Anspruch nehmen.

Auf der Umsatzseite teilt ein modernes Restaurant-Kassensystem Speisen, Getränke und sonstige Einnahmen automatisch nach Tageszeit, Service und Kanal auf. Allein dadurch wird die obere Hälfte der Gewinn- und Verlustrechnung bereits an der Quelle korrekt erfasst, anstatt am Monatsende rekonstruiert zu werden.

Auf der Kostenseite sorgt ein integriertes Bestandsmanagementmodul für die laufende Abgleichung der Zutatenbestände mit Ihrer Rezeptdatenbank, bucht Einkäufe auf die richtige Kostenstelle und erstellt eine theoretische Lebensmittelkostenquote, anhand derer die tatsächliche physische Bestandsaufnahme jede Woche überprüft wird. Abweichungen nach Zutaten werden nach ihrer finanziellen Auswirkung sortiert, sodass das Team seine Zeit auf die zwei oder drei Posten konzentriert, die tatsächlich die Zahlen beeinflussen.

Auf der Finanzseite schließt eine Restaurantbuchhaltungsplattform den Kreislauf, indem sie POS-Umsätze, COGS-Anpassungen, Lohnabrechnung und Lieferantenrechnungen in einen einzigen Kontenplan zusammenführt. Die Gewinn- und Verlustrechnung wird im Hintergrund neu berechnet; der Betreiber öffnet sie am Montagmorgen, liest die Abweichungen gegenüber der Vorwoche ab und ergreift Maßnahmen. Kartenabwicklung und Trinkgeldabrechnung laufen reibungslos ab, wenn Zahlungen in denselben Systemstapel integriert werden , anstatt nachträglich über das Portal eines separaten Anbieters abgeglichen zu werden.

Wenn Sie genauer wissen möchten, wie sich die Buchhaltungsebene konkret in einen Restaurant-Tech-Stack einfügt, haben wir die Sichtweise des Käufers in unserem Leitfaden zur Restaurantbuchhaltungssoftware behandelt. Der wichtigste Punkt ist, dass die Gewinn- und Verlustrechnung kein Projekt mehr ist, auf das man wartet, sondern zu einer Zahl wird, die man liest.

Von der Gewinn- und Verlustrechnung zum Handeln: Was am Montag zu tun ist

Die Gewinn- und Verlustrechnung ist nur so nützlich wie die Veränderung, die sie bewirkt. Der Trick , darauf zu reagieren, besteht darin, jeden Montag dieselben fünf Fragen in derselben Reihenfolge zu lesen und sich von nichts anderem ablenken zu lassen, bis jede einzelne beantwortet ist.

Hat sich der Umsatz verändert? Wenn ja, betrifft das die Anzahl der Gäste oder den durchschnittlichen Rechnungsbetrag, und waren es Speisen oder Getränke, die die Veränderung bewirkt haben? Behandeln Sie jede Kombination als eigenständigen Fall; fassen Sie sie nicht zusammen.

Hat sich der Anteil der Lebensmittelkosten verändert? Wenn ja, schau dir zuerst die Abweichung zwischen Soll und Ist an. Eine große Abweichung deutet auf Portionsabweichungen, Verschwendung oder Diebstahl hin; eine geringe Abweichung deutet auf eine Verschiebung im Speiseangebot oder eine Preisänderung beim Lieferanten hin. Unterschiedliche Ursachen, unterschiedliche Lösungen.

Hat sich der Anteil der Personalkosten verändert? Wenn ja, handelte es sich um ein Planungsproblem (zu viele Stunden für die tatsächliche Gästezahl) oder um ein Produktivitätsproblem (richtige Stunden, falsche Mitarbeiter)? Ersteres ist ein Problem der Prognose; letzteres ist ein Problem der Schulung.

Hat sich der Selbstkostenanteil verändert? Wenn sich Lebensmittel- und Personalkosten in die gleiche Richtung bewegt haben, liegt das zugrunde liegende Problem meist in der Nachfrageprognose. Wenn sie sich in entgegengesetzte Richtungen bewegt haben, haben Sie es mit Substitution zu tun, und die Frage ist, ob dieser Austausch beabsichtigt ist.

Was ist die eine Änderung, die wir diese Woche vornehmen werden? Eine Änderung. Nicht fünf. Der Drang, alles auf einmal zu reparieren, ist der größte Grund, warum Interventionen in Restaurants scheitern. Wählen Sie eine Zahl, wählen Sie eine Änderung, führen Sie sie eine Woche lang durch und lesen Sie dann die nächste Gewinn- und Verlustrechnung. Ein Restaurant, das diesen Zyklus fünfzig Mal im Jahr durchläuft, wird besser abschneiden als eines, das zehn heroische Projekte durchführt.

Wenn sich dieser Kreislauf langwierig anhört, ist das genau der Punkt. Die Restaurants, die über ein Jahrzehnt hinweg florieren, sind nicht diejenigen, die von den charismatischsten Betreibern geführt werden. Es sind diejenigen, die von den Betreibern geführt werden, die zehn Jahre in Folge jeden Sonntag und Montag die gleichen neunzig Minuten an der Gewinn- und Verlustrechnung arbeiten. Nichts davon ist glamourös. Alles summiert sich.

Zusammenfassung

Die Gewinn- und Verlustrechnung eines Restaurants ist das nützlichste Finanzdokument, über das ein Betreiber verfügt, und dasjenige, bei dem man am leichtesten Fehler macht. Aufgebaut auf übersichtlichen Posten, wöchentlich statt vierteljährlich gelesen, mit den Durchschnittswerten für Ihr Format verglichen und durch ein modernes Kassensystem und Buchhaltungssystem geleitet, sodass die Berechnungen automatisch erfolgen, ist sie nicht mehr nur ein Steuerdokument, sondern wird zum operativen Werkzeug, das entscheidet, ob Ihr Restaurant wächst oder auf der Stelle tritt.

Der Weg ist klar. Trennen Sie Speisen und Getränke überall. Berechnen Sie die Herstellungskosten aus dem Lagerbestand, nicht aus Rechnungen. Gruppieren Sie die Betriebskosten in Personal-, Raum-, kontrollierbare und nicht kontrollierbare Kosten. Lesen Sie jeden Montagmorgen die Selbstkosten und das EBITDA. Verwenden Sie den obigen Rechner, um Ihre Kennzahlen mit den Branchen-Benchmarks zu vergleichen. Kombinieren Sie das Dokument mit dem Leitfaden zu den Lebensmittelkostenanteilen, dem Leitfaden zu den Selbstkosten und einer vierteljährlichen Menüoptimierung, um die Zahlen in die richtige Richtung zu lenken. Am wichtigsten ist es, einen 90-minütigen wöchentlichen Rhythmus zu etablieren und diesen jede einzelne Woche ohne Ausnahme einzuhalten.

Die Restaurants, die die nächsten zehn Jahre überleben, werden nicht diejenigen sein, die das meiste Flair auf dem Teller haben. Es werden diejenigen sein, deren Betreiber Ihnen den EBITDA-Prozentsatz der letzten Woche nennen können, die größte Abweichung gegenüber der Vorwoche und was sie am Montagmorgen dagegen unternommen haben.

Weiterlesen: Restaurant-Beschaffung und Lieferantenmanagement: Das Betreiber-Handbuch 2026 zur Senkung der Food Cost (mit kostenlosem Rechner) und Kartengebühren im Restaurant: Der Leitfaden 2026 zur Senkung Ihres Effektivzinses (mit kostenlosem Effektivzins-Rechner) und Menü-Preisstrategie für Restaurants: Das Betreiber-Playbook 2026 zur Preisgestaltung Ihrer Karte (mit kostenlosem Preis-Rechner).