La mayoría de los propietarios de restaurantes pueden recitar de memoria las ventas de la semana pasada. Si les preguntas por su margen bruto, el coste de los productos o el EBITDA del mismo periodo, la respuesta suele llegar con semanas de retraso, de la mano de un contable, en una hoja de cálculo que nadie abre hasta la temporada de la declaración de la renta. Esa brecha es donde los restaurantes independientes pierden dinero sin darse cuenta. La solución no es un mejor contable. Es una cuenta de resultados que se encuentre en el escritorio del gerente y se lea semanalmente, no trimestralmente.

La cuenta de resultados de un restaurante es el documento financiero más útil que tiene un operador. Si se elabora correctamente, te dice en una página si la cocina está comprando bien, si el equipo tiene el tamaño adecuado, si el alquiler es apropiado para el volumen de negocio y si el negocio realmente está pagando a alguien a final de mes. Si se hace mal, no te dice nada sobre lo que puedas actuar y llega demasiado tarde para que importe. La diferencia entre ambos no tiene casi nada que ver con los conocimientos de contabilidad. Tiene que ver exclusivamente con la estructura, la cadencia y la voluntad de leer las mismas nueve líneas cada lunes por la mañana durante los próximos diez años.

Esta guía abarca lo que realmente contiene la cuenta de resultados de un restaurante, la estructura línea por línea que utilizan los operadores, la fórmula y los puntos de referencia saludables por tipo de local, una calculadora interactiva que puedes utilizar con tus propios números en un minuto, el ritmo semanal que detecta los problemas mientras aún se pueden solucionar, los seis errores más comunes que cometen los operadores cometen, y la forma en que un moderno sistema de TPV y contabilidad convierte todo el ejercicio de un proyecto de fin de mes en un hábito de los lunes por la mañana.

¿Qué es una cuenta de resultados de un restaurante?

Una cuenta de resultados, a menudo denominada estado de resultados, es el documento que resume lo que la empresa ha ganado y lo que ha gastado durante un periodo definido. En el caso de un restaurante, el periodo es casi siempre un mes natural a efectos contables y de presentación de informes, y una semana comercial para la toma de decisiones operativas. Ambos ritmos son importantes. La cuenta de resultados mensual es lo que tu contable, tus inversores y la administración tributaria acabarán viendo; la cuenta de resultados semanal es lo que evita que pierdas el mes.

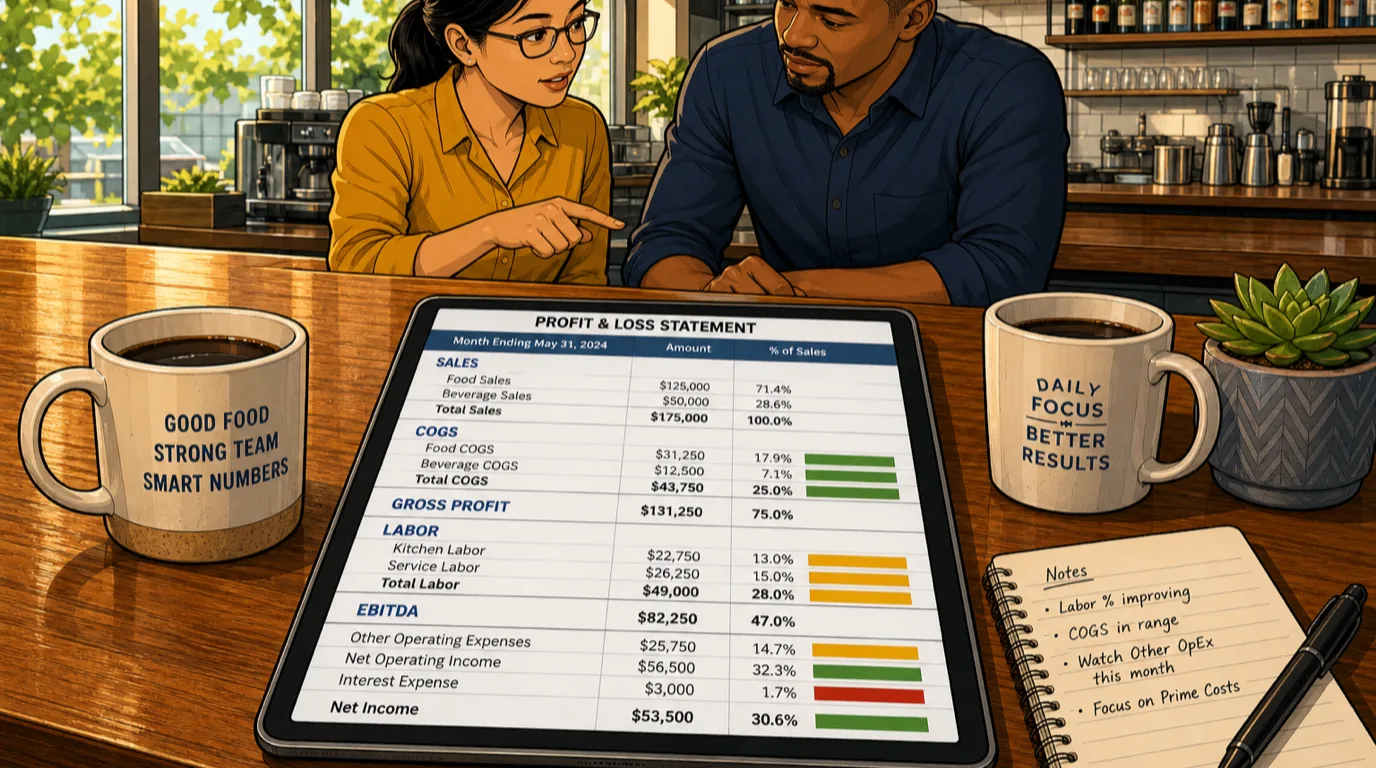

La estructura es siempre la misma, independientemente del lugar. Las ventas se sitúan en la parte superior. El coste de los productos vendidos (comida y bebida) aparece en primer lugar. Lo que queda es el beneficio bruto. A continuación se deducen los gastos de personal, alquiler y otros gastos operativos. Lo que queda es el beneficio operativo, normalmente expresado como EBITDA: beneficios antes de intereses, impuestos, depreciación y amortización. Por último, se deducen los intereses, los impuestos y la depreciación, dejando el beneficio neto al final. Las líneas nunca cambian; solo cambian las cifras.

Esa estabilidad es precisamente la razón por la que la cuenta de resultados es tan útil como herramienta de diagnóstico. Una vez que hayas leído tu propio estado de resultados una docena de veces, tu ojo aprenderá dónde suele aparecer el problema. Una variación de dos puntos en el coste de los alimentos se ve diferente a una variación de dos puntos en el coste de mano de obra, y ambas se ven diferentes a una variación de tres puntos en la ocupación. Las mismas nueve líneas, leídas cada semana durante un año, te dirán más sobre cómo funciona realmente tu restaurante que cualquier libro de gestión que puedas leer.

Las siete secciones de la cuenta de resultados de un restaurante

Toda cuenta de resultados de un restaurante bien elaborada tiene siete secciones. El orden es importante porque cada sección responde a una pregunta que depende de que la anterior sea correcta.

1. Ventas / ingresos. Dividir como mínimo en ventas de comida y ventas de bebida, con la mercancía y las tarjetas regalo en líneas separadas si vendes alguna de ellas. Todas las cifras deben ser netas de impuestos. Mezclar las bebidas con los ingresos por comida es el error de principiante más común y oculta problemas de margen en ambos lados a la vez. Combina esto con una distinción clara entre cargos por servicio y propinas, de modo que la línea de ingresos muestre solo lo que el restaurante gana realmente.

2. Coste de los productos vendidos (COGS). Divídalo en COGS de comida y COGS de bebida, calculado a partir del inventario, nunca a partir de las facturas. La fórmula es: inventario inicial más compras menos inventario final. Las facturas indican lo que ha llegado; solo el recuento físico indica lo que se ha utilizado realmente. Una cocina que contabiliza los costes a partir de las facturas parecerá heroicamente rentable en cualquier semana en la que las entregas sean escasas y alarmantemente poco rentable la semana en que llegue un pedido de congelados.

3. Beneficio bruto. Ingresos menos COGS. Este es el dinero que queda para pagar la mano de obra, el alquiler, todos los demás costes operativos, el servicio de la deuda y tu salario. Un restaurante informal debería funcionar con un margen bruto entre el 65 % y el 70 %. Un restaurante de comida rápida debería estar por encima del 70 %. Un asador puede situarse en torno al 60 % porque el coste de los ingredientes es estructuralmente más alto, y eso está bien si la venta de bebidas y el ticket medio cumplen su función.

4. Gastos de explotación, agrupados de forma sensata. Esta es la sección en la que la mayoría de las cuentas de resultados de aficionados se desmoronan. La agrupación correcta es en cuatro subsecciones:

- Personal (salarios de cocina, salarios de sala, impuestos sobre nóminas, prestaciones). Separa siempre los de cocina de los de sala. Ambos varían por motivos diferentes y agruparlos te impide actuar en función de las cifras.

- Ocupación (alquiler, suministros, mantenimiento de zonas comunes, traspaso del impuesto sobre la propiedad). Estos suelen ser fijos a corto plazo, pero también son el lugar más fácil para encontrar un ahorro en la renovación del contrato de alquiler.

- Gastos operativos controlables (limpieza, menaje, reparaciones, marketing, suministros, música, tecnología, comisiones por procesamiento de tarjetas de crédito, comisiones por entregas de terceros). Todo lo que decidas gastar mes a mes va aquí.

- Gastos operativos no controlables (seguros, licencias, contabilidad y asuntos legales). Cosas que no se negocian en ningún mes concreto.

5. Beneficio operativo (EBITDA). Beneficio bruto menos las cuatro categorías de gastos operativos anteriores. Esta es la cifra principal en la que la mayoría de los operadores deberían centrarse, ya que es la medida más clara de cómo está rindiendo el restaurante en sí, separada de cómo se financia el negocio o cómo se amortizan los activos. Un restaurante independiente en buena salud opera con un EBITDA del 12 al 20 %; los operadores de élite alcanzan valores entre el 25 % y el 35 %.

6. Por debajo de la línea. Los gastos por intereses, los impuestos, la depreciación y la amortización se deducen del EBITDA. Ninguno de estos es una palanca operativa en un sentido significativo; son en gran medida el resultado de decisiones tomadas hace años (financiación, inversión en activos fijos). Hacer un seguimiento de ellos es importante para la presentación de informes, pero modificarlos no cambia el rendimiento del mes siguiente.

7. Beneficio neto. Lo que realmente queda. Para un restaurante independiente típico, el beneficio neto se sitúa entre el cinco y el quince por ciento de los ingresos. Si el suyo está constantemente por debajo del cinco por ciento, el problema casi siempre se encuentra en las fases previas —en el coste de los productos vendidos, la mano de obra o la ocupación— y no por debajo de la línea. Arregle primero las secciones operativas; los resultados finales vendrán después.

La fórmula de la cuenta de resultados de un restaurante

La cuenta de resultados completa se resume en una breve cadena de operaciones aritméticas. Cada línea se basa en la que la precede.

Ingresos totales = ventas de comida + ventas de bebida

COS total = COS de comida + COS de bebida

Beneficio bruto = ingresos totales - COGS totales

Total de mano de obra = salarios de cocina + salarios de sala + impuestos y prestaciones sociales

Coste primario = COGS total + mano de obra total

EBITDA = beneficio bruto - mano de obra total - alquiler - otros gastos de explotación

Beneficio neto = EBITDA - intereses - impuestos - depreciación - amortización

A continuación vienen los cuatro ratios por los que pasa, en última instancia, casi toda decisión del operador:

Porcentaje del coste de los alimentos = COGS de alimentos / ventas de alimentos × 100. Calcula siempre en relación con las ventas de alimentos únicamente, nunca con las ventas totales. Hemos tratado los mecanismos en profundidad en la guía sobre el porcentaje del coste de los alimentos.

% del coste de mano de obra = mano de obra total / ingresos totales × 100. Incluye salarios, impuestos sobre nóminas y prestaciones. Todo lo que tenga que ver con personas cuesta dinero; no elimines los impuestos para que la cifra parezca más favorable.

% del coste primario = (coste total de los productos vendidos + mano de obra total) / ingresos totales × 100. La cifra controlable más importante en la cuenta de resultados de un restaurante, tratada en profundidad en la guía sobre el coste primario de los restaurantes.

% del EBITDA = EBITDA / ingresos totales × 100. La medida más clara del rendimiento operativo y la cifra en la que se basan los inversores para realizar sus inversiones.

Introduce tus cifras en la calculadora

Leer la fórmula es una cosa. Ver cómo cambia en tiempo real en función de tus propias cifras es lo que hace que se te quede grabado. La calculadora que aparece a continuación elabora una cuenta de resultados completa a partir de nueve datos y codifica por colores cada ratio en comparación con los valores de referencia del sector: el verde indica que todo va bien, el ámbar que hay que estar atento y el rojo que hay que arreglarlo esta semana.

Si nunca ha elaborado una cuenta de resultados para su propio local, pruebe con un solo mes. La mayoría de los operadores se sorprenden al ver qué ratio se marca en rojo. El hallazgo más común no es el coste de los alimentos (que acapara la mayor atención), sino el coste de la mano de obra (que a menudo se dispara entre tres y cinco puntos en restaurantes que planifican por intuición en lugar de por previsiones). El segundo hallazgo más común es que la ocupación más los gastos controlables combinados han superado el veinte por ciento de los ingresos, normalmente porque dos o tres pequeñas suscripciones, un contrato de mantenimiento de tamaño medio y un gasto en marketing mal controlado han ido aumentando sin que nadie se diera cuenta.

Puntos de referencia de resultados financieros saludables por tipo de local

El hábito más perjudicial en las finanzas de un restaurante es compararse con el formato equivocado. Un restaurante de alta cocina que se compara con un restaurante de comida rápida está comparando dos negocios completamente diferentes. Los rangos que se indican a continuación son los puntos de partida más útiles para los formatos que los operadores independientes gestionan realmente en 2026. Tómalos como una referencia, no como una verdad absoluta: una buena carta de vinos, un alto porcentaje de pedidos a domicilio o un contrato de alquiler desfavorable pueden desviar cualquiera de ellos en varios puntos.

- Servicio rápido y fast casual: coste de alimentos del 25 al 30 %, coste de bebidas del 15 al 22 %, mano de obra del 25 al 30 %, coste primario del 50 al 60 %, EBITDA del 15 al 22 %. Formato compacto, muy pocos costes de ambiente y el techo de EBITDA más alto del sector cuando se gestiona bien.

- Restauración informal: coste de alimentos del 28 al 32 %, bebidas del 18 al 22 %, mano de obra del 30 al 34 %, coste primario del 58 al 65 %, EBITDA del 10 al 16 %. El formato que gestionan la mayoría de los operadores independientes. La presión suele aparecer en la mano de obra, no en el coste de los productos vendidos.

- Pizza y pasta: coste de alimentos del 22 al 28 %, bebidas del 18 al 22 %, mano de obra del 28 al 32 %, coste primario del 50 al 60 %, EBITDA del 14 al 20 %. El bajo coste de los productos vendidos (COGS) hace de la pizza uno de los formatos más tolerantes del sector, siempre que no se ceda el margen en los ingredientes.

- Asador, sushi, marisco: coste de los alimentos del 32 al 40 %, bebidas del 18 al 22 %, mano de obra del 28 al 32 %, coste primario del 60 al 70 %, EBITDA del 10 al 16 %. El elevado coste de los ingredientes es estructural; el formato gana en capacidad de fijación de precios y venta de bebidas.

- Restaurantes de alta cocina: coste de la comida del 28 al 35 %, bebidas del 22 al 28 %, mano de obra del 32 al 38 %, coste primario del 60 al 68 %, EBITDA del 8 al 14 %. La mayor proporción de mano de obra es estructural; lo que lo compensa es el ticket medio.

- Bares con oferta gastronómica: coste de los alimentos del 30 al 35 %, bebidas del 18 al 24 %, mano de obra del 28 al 32 %, coste primario del 55 al 62 %, EBITDA del 14 al 20 %. La comida está ahí para impulsar la venta de bebidas; no dejes que la cocina piense que su trabajo es ser barata.

- Restauración en hoteles: coste de la comida del 30 al 36 %, bebidas del 22 al 28 %, mano de obra del 32 al 38 %, coste primario del 60 al 70 %, EBITDA del 8 al 14 %. Es el formato más difícil de interpretar porque muchos costes (servicios públicos, limpieza, recursos humanos) se imputan al hotel en lugar de al establecimiento.

Los operadores que persiguen el rango equivocado se agotan intentando alcanzar cifras que no se aplican a su caso. Una pizzería con un 30 % de coste de alimentos está en problemas; un asador con un 30 % está rindiendo por encima de lo esperado. Elige el rango que se ajuste a tu negocio y compáralo con ese.

Cómo leer tu cuenta de resultados semanalmente, no trimestralmente

La mayor diferencia entre los restaurantes rentables y los no rentables no es la cifra que aparece en la cuenta de resultados. Es la frecuencia con la que se lee esa cifra. Una cuenta de resultados elaborada a final de mes, catorce días después del cierre del periodo, es un documento histórico. Para cuando llega a tus manos, ya han transcurrido aproximadamente seis semanas de actividad desde el inicio del periodo y has perdido la oportunidad de actuar en función de lo que contiene. Una cuenta de resultados elaborada semanalmente convierte esos mismos datos en una herramienta operativa.

El ritmo semanal que funciona en todos los restaurantes bien gestionados a los que prestamos servicio es el siguiente, y al equipo directivo le lleva unos noventa minutos ejecutarlo de principio a fin. Ya tratamos la versión operativa de esto en nuestro artículo sobre ideas para mejorar un restaurante; aquí está la versión financiera.

Domingo por la tarde: cierre de la semana comercial. Ejecute el TPV para obtener el total de ventas de comida, el total de ventas de bebida y un desglose por franja horaria. Realice un recuento físico del inventario de comida y bebida. Confirme que todas las facturas de los proveedores de la semana están contabilizadas. Esta es la única hora de tiempo de gestión que hace posible todos los demás pasos; si se salta este paso, el resto de la semana se basa en conjeturas.

Lunes por la mañana: el informe rápido. Una reunión de quince minutos de pie con el jefe de cocina y el gerente de sala. Cinco cifras en una pizarra: ingresos, porcentaje del coste de los alimentos, porcentaje del coste de las bebidas, porcentaje del coste de mano de obra, porcentaje del coste primario. Dos preguntas: qué ha cambiado respecto a la semana pasada y cuál es el único cambio que haremos esta semana. Nada más.

Miércoles por la tarde: ajustes de mitad de semana. Si el coste de los alimentos se está disparando, revisa la cocina: ¿se mantienen las raciones, se preparan los lotes correctamente, llegan los suministros según lo previsto? Si la mano de obra se está disparando, compara el horario con la previsión de ventas para la segunda mitad de la semana y recorta las horas donde la previsión no las justifique.

Viernes por la mañana: el resumen del fin de semana. Confirma la previsión de cobertura del fin de semana, el horario del fin de semana, la lista de preparación del fin de semana y cualquier oferta especial que dependa de ingredientes que se estén agotando. Cinco minutos el viernes ahorran tres horas de apagar incendios el domingo.

Ese es todo el proceso. Noventa minutos de tiempo de gestión a la semana. Si se hace de forma constante a lo largo de un año, mueve el coste primario entre dos y cuatro puntos porcentuales y el EBITDA entre cinco y ocho, lo que en un negocio independiente de un millón de dólares supone entre cincuenta y ochenta mil dólares de beneficio que, de no ser así, se habrían perdido sin que nadie se diera cuenta.

Los seis errores en la cuenta de resultados que más cuestan a los operadores

Incluso los propietarios con experiencia se equivocan en la cuenta de resultados de formas sorprendentemente recurrentes. Estar atento a estos seis patrones permite detectar la mayor parte de las imprecisiones en tus cifras.

1. Contabilizar el COGS a partir de las facturas en lugar del inventario. Las facturas indican lo que ha llegado; solo el recuento físico indica lo que se ha utilizado. Una cuenta de resultados basada en facturas fluctuará enormemente de un mes a otro en función del momento de la entrega, ocultando la tendencia subyacente. Calcule el COGS a partir del inventario o no lo calcule en absoluto. La misma lógica sustenta todo sistema de inventario de un restaurante bien gestionado .

2. Mezclar comida y bebida en todas partes. Dos perfiles de margen completamente diferentes, dos operaciones completamente diferentes. Agruparlas oculta problemas en ambos lados simultáneamente. Separa las ventas, separa el COGS, separa los porcentajes. El bar y la cocina son dos negocios que comparten un mismo techo.

3. Ocultar los impuestos sobre nóminas y las prestaciones bajo el concepto de mano de obra. Cualquier cuenta de resultados que refleje un «porcentaje de costes de mano de obra» sin incluir los impuestos sobre nóminas y las prestaciones está mostrando una cifra ficticiamente baja. El verdadero coste de un salario para el restaurante es el salario más los impuestos más las prestaciones más el seguro de accidentes laborales. Trátalos como una sola cifra, en una sola línea, con un solo ratio.

4. Mezclar el gasto de capital con los gastos operativos. Un horno nuevo es gasto de capital, no gasto operativo. Un contrato de mantenimiento mensual del horno es gasto operativo. Confundir ambos favorecera o perjudicará a su cuenta de resultados en cualquier mes en que se adquiera un activo de capital; ambas opciones son engañosas. Si no está seguro, la prueba es la duración: si el gasto crea un activo que dura más de un año, es gasto de capital.

5. Ignorar los ajustes de inventario a final de mes. La única forma de que la cuenta de resultados cuadre con la cuenta bancaria es si el inventario se cuenta y se ajusta al cierre de cada periodo. Saltarse el recuento en cualquier mes hace que la cuenta de resultados del mes siguiente carezca de sentido, porque no se puede calcular el uso real sin dos puntos de referencia reales. La disciplina de inventario no es nada glamurosa. También es la diferencia entre una cuenta de resultados que dice la verdad y una que cuenta una historia.

6. Leer el documento trimestralmente en lugar de semanalmente. Una cuenta de resultados que se lee cuatro veces al año es un documento fiscal. Una cuenta de resultados que se lee cincuenta y dos veces al año es una herramienta operativa. Las mismas nueve líneas, leídas cada semana, se convierten en la lente a través de la cual el equipo ve el restaurante. Trimestralmente es demasiado lento. Mensualmente está en el límite. Semanalmente es donde reside el apalancamiento.

Cómo los modernos sistemas de punto de venta y contabilidad automatizan la cuenta de resultados

Hacer esto a mano una vez al mes está bien para un único propietario que está en el local todos los días. No es escalable a múltiples locales, y tampoco lo es para operadores que intentan centrar su atención en los clientes y el equipo en lugar de en hojas de cálculo. Una pila tecnológica moderna para restaurantes reduce lo que solía ser un ejercicio de quince horas a fin de mes a un vistazo de cinco minutos el lunes por la mañana, al automatizar las tres cosas que más tiempo llevan.

En cuanto a las ventas, un TPV moderno para restaurantes desglosa automáticamente los ingresos por comida, bebida y otros conceptos por franja horaria, servicio y canal. Solo eso hace que la mitad superior de la cuenta de resultados sea correcta desde el origen, en lugar de tener que reconstruirse a final de mes.

En cuanto a los costes, un módulo integrado de gestión de existencias mantiene los saldos de ingredientes actualizados con respecto a la base de datos de recetas, contabiliza las compras en el centro de coste adecuado y genera un índice teórico de coste de los alimentos con el que se compara el recuento físico real cada semana. Las variaciones por ingrediente se muestran ordenadas por impacto en dólares, de modo que el equipo dedica su tiempo a las dos o tres partidas que realmente influyen en la cifra.

En el aspecto financiero, una plataforma de contabilidad para restaurantes cierra el ciclo al reunir los ingresos del punto de venta, los ajustes del coste de los productos vendidos, las nóminas y las facturas de los proveedores en un único plan de cuentas. La cuenta de resultados se reconstruye en segundo plano; el operador la abre el lunes por la mañana, compara las diferencias con la semana anterior y actúa. El procesamiento de tarjetas y las propinas fluyen sin problemas cuando los pagos se integran en la misma plataforma en lugar de conciliarse posteriormente desde el portal de un proveedor independiente.

Si quieres profundizar en cómo la capa contable encaja específicamente en la pila tecnológica de un restaurante, hemos tratado el punto de vista del comprador en nuestra guía de software de contabilidad para restaurantes. La idea principal es que la cuenta de resultados deja de ser un proyecto que esperas y se convierte en una cifra que lees.

De la cuenta de resultados a la acción: qué hacer el lunes

La cuenta de resultados solo es tan útil como el cambio que provoca. El truco para actuar en consecuencia es leer las mismas cinco preguntas cada lunes, en el mismo orden, y negarse a distraerse con cualquier otra cosa hasta que cada una tenga una respuesta.

¿Ha variado la facturación? Si es así, ¿se trata de las cubiertas o del ticket medio, y ha sido la comida o la bebida lo que ha impulsado el cambio? Trata cada combinación como una historia diferente; no las agrupes.

¿Ha variado el porcentaje del coste de la comida? Si es así, fíjate primero en la variación entre lo teórico y lo real. Una variación amplia apunta a un desajuste en las raciones, desperdicio o robo; una variación estrecha apunta a un cambio en la composición del menú o a una variación en los precios de los proveedores. Causas diferentes, soluciones diferentes.

¿Ha variado el porcentaje del coste de mano de obra? Si es así, ¿se trataba de un problema de horarios (demasiadas horas para el número real de comensales) o de un problema de productividad (horas correctas, personal inadecuado)? El primero es un problema de previsión; el segundo, de formación.

¿Ha variado el porcentaje del coste primario? Si los costes de alimentos y mano de obra han variado en la misma dirección, el problema subyacente suele ser la previsión de la demanda. Si han variado en direcciones opuestas, estamos ante una sustitución y la pregunta es si el cambio es intencionado.

¿Cuál es el único cambio que haremos esta semana? Un cambio. No cinco. El instinto de arreglarlo todo de una vez es la principal razón por la que fracasan las intervenciones en los restaurantes. Elige una cifra, elige un cambio, ponlo en práctica durante una semana y luego lee la siguiente cuenta de resultados. Un restaurante que repita este ciclo cincuenta veces al año obtendrá mejores resultados que uno que lleve a cabo diez proyectos heroicos.

Si el ciclo te parece tedioso, esa es la idea. Los restaurantes que prosperan durante una década no son los que dirigen los operadores más carismáticos. Son los que dirigen los operadores que hacen los mismos noventa minutos de trabajo con la cuenta de resultados todos los domingos y lunes durante diez años seguidos. Nada de esto es glamuroso. Pero todo suma.

Poniéndolo todo en perspectiva

La cuenta de resultados del restaurante es el documento financiero más útil que tiene un operador, y el más fácil de equivocarse. Construida en torno a partidas claras, leída semanalmente en lugar de trimestralmente, comparada con la media de tu formato y gestionada a través de un sistema moderno de punto de venta y contabilidad para que los cálculos se realicen automáticamente, deja de ser un documento fiscal y se convierte en la herramienta operativa que decide si tu restaurante crece o se estanca.

El camino es claro. Separa comida y bebida en todas partes. Calcula el coste de los productos vendidos (COGS) a partir del inventario, no de las facturas. Agrupa los gastos operativos en mano de obra, alquiler, controlables y no controlables. Revisa el coste primario y el EBITDA cada lunes por la mañana. Utiliza la calculadora anterior para comparar tus ratios con los puntos de referencia del sector. Combina el documento con la guía de porcentajes de costes de alimentos, la guía de costes primarios y una revisión trimestral de la ingeniería del menú para impulsar las cifras en la dirección correcta. Y lo más importante: establece un ritmo semanal de noventa minutos y aplícalo cada semana sin excepción.

Los restaurantes que sobrevivan a los próximos diez años no serán los que tengan más estilo en el plato. Serán aquellos cuyos operadores puedan decirte su porcentaje de EBITDA de la semana pasada, la mayor variación respecto a la semana anterior y qué decidieron hacer al respecto el lunes por la mañana.

Lectura recomendada: Gestión de compras y proveedores en restaurantes: el manual 2026 del operador para bajar el coste de alimentos (con calculadora gratuita) y Comisiones de procesamiento de pagos en restaurantes: guía 2026 del operador para bajar tu tasa efectiva (con calculadora gratuita) y Estrategia de precios de carta en restaurantes: el manual 2026 para fijar los precios del menú (con calculadora gratuita).