La plupart des restaurateurs peuvent citer de mémoire le chiffre d’affaires de la semaine dernière. Demandez-leur leur marge brute, leur coût de revient ou leur EBITDA pour la même période, et la réponse arrive généralement avec plusieurs semaines de retard, fournie par un comptable, sous la forme d’un tableau Excel que personne n’ouvre avant la période des impôts. C’est dans ce fossé que les restaurants indépendants perdent discrètement de l’argent. La solution ne réside pas dans un meilleur comptable. Il s'agit d'un compte de résultat qui trône sur le bureau du gérant et qui est consulté chaque semaine, et non chaque trimestre.

Le compte de résultat d’un restaurant est le document financier le plus utile dont dispose un exploitant. Bien fait, il vous indique en une page si la cuisine s’approvisionne judicieusement, si l’équipe est de la bonne taille, si le loyer est adapté au volume d’activité, et si l’ entreprise est réellement en mesure de payer ses employés à la fin du mois. Mal fait, il ne vous apporte aucune information exploitable et arrive trop tard pour avoir de l’importance. La différence entre les deux n’a pratiquement rien à voir avec l’expertise comptable. Elle tient entièrement à la structure, au rythme et à la volonté de lire les mêmes neuf lignes chaque lundi matin pendant les dix prochaines années.

Ce guide explique ce que contient réellement le compte de résultat d’un restaurant, la structure ligne par ligne utilisée par les exploitants, la formule et les références de bonne santé par type d’établissement, un calculateur interactif que vous pouvez utiliser avec vos propres chiffres en une minute, le rythme hebdomadaire qui permet de détecter les problèmes tant qu’ils sont encore résolubles, les six erreurs les plus courantes commises par les exploitants , ainsi que la manière dont un système moderne de point de vente et de comptabilité transforme l'ensemble de cette tâche, passant d'un projet de fin de mois à une habitude du lundi matin.

Qu'est-ce qu'un compte de résultat de restaurant ?

Un compte de résultat, souvent appelé compte de résultat, est le document qui résume ce que l'entreprise a gagné et ce qu'elle a dépensé au cours d'une période définie. Pour un restaurant, cette période correspond presque toujours à un mois civil à des fins comptables et de reporting, et à une semaine commerciale pour la prise de décisions opérationnelles. Ces deux cadences sont importantes. Le compte de résultat mensuel est ce que votre comptable, vos investisseurs et l’administration fiscale verront à terme ; le compte de résultat hebdomadaire est ce qui vous empêche de perdre le mois.

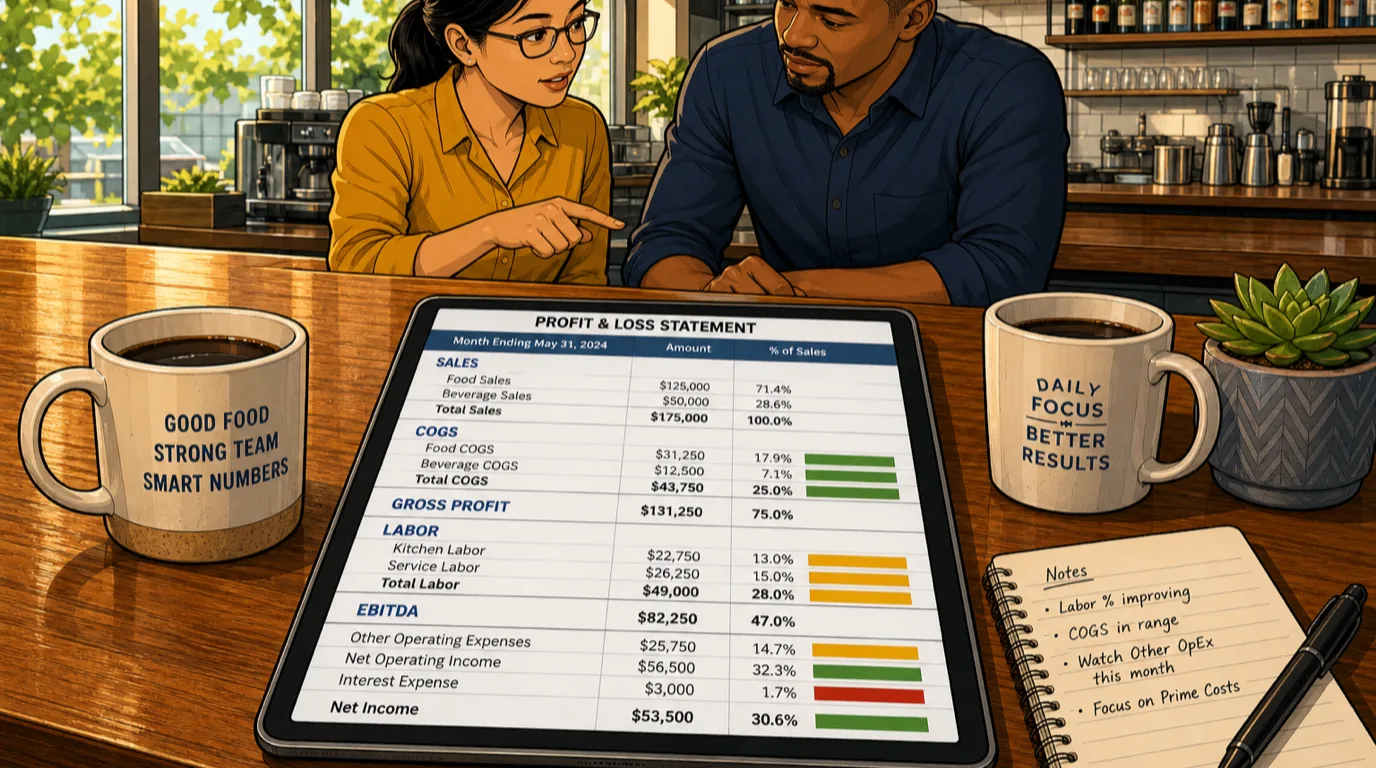

La structure est toujours la même, quel que soit le lieu. Le chiffre d’affaires figure en haut. Le coût des marchandises vendues (nourriture et boissons) apparaît en premier. Ce qui reste correspond à la marge brute. Les frais de personnel, les frais d’occupation et les autres charges d’exploitation apparaissent ensuite. Ce qui reste correspond au résultat d’exploitation, généralement exprimé sous forme d’EBITDA (résultat avant intérêts, impôts, dépréciation et amortissement). Enfin, les intérêts, les impôts et les amortissements sont déduits, laissant le résultat net en bas du tableau. Les lignes ne bougent jamais ; seuls les chiffres changent.

C'est précisément cette stabilité qui rend le compte de résultat si utile en tant qu' outil de diagnostic. Une fois que vous avez lu votre propre compte une douzaine de fois, votre œil apprend à repérer où les problèmes apparaissent généralement. Une variation de deux points du coût des aliments est différente d’une variation de deux points du coût de la main-d’œuvre, et toutes deux sont différentes d’une variation de trois points du taux d’occupation. Ces mêmes neuf lignes, lues chaque semaine pendant un an, vous en diront plus sur le fonctionnement réel de votre restaurant que n’importe quel manuel de gestion ne pourra jamais le faire.

Les sept sections du compte de résultat d’un restaurant

Tout compte de résultat de restaurant bien construit comporte sept sections. L'ordre est important car chaque section répond à une question dont la réponse dépend de l' exactitude de la section qui la précède.

1. Chiffre d'affaires / recettes. Répartissez-le au minimum entre les ventes de nourriture et les ventes de boissons, en indiquant les marchandises et les cartes-cadeaux sur des lignes distinctes si vous en vendez. Chaque chiffre doit être hors taxes. Mélanger les boissons aux recettes de nourriture est l'erreur d'amateur la plus courante et cela masque simultanément les problèmes de marge des deux côtés. Associez cela à une distinction claire entre les frais de service et les pourboires afin que la ligne des recettes n'indique que ce que le restaurant gagne réellement.

2. Coût des marchandises vendues (COGS). Répartissez-le entre le COGS des aliments et celui des boissons, calculé à partir des stocks, jamais à partir des factures. La formule est la suivante : stock initial plus achats moins stock final. Les factures vous indiquent ce qui est arrivé ; seul le comptage physique vous indique ce qui a réellement été utilisé. Une cuisine qui comptabilise ses coûts à partir des factures paraîtra extrêmement rentable les semaines où les livraisons sont faibles et alarmantement déficitaire la semaine où une commande de produits surgelés arrive.

3. Marge brute. Chiffre d'affaires moins COGS. C'est l' argent qui reste pour payer la main-d'œuvre, le loyer, tous les autres coûts d'exploitation, le service de la dette, et vous. Un restaurant décontracté devrait afficher une marge brute comprise entre 60 % et 70 %. Un fast-food devrait dépasser les 70 %. Un restaurant spécialisé dans les steaks peut se situer autour de 60 % car le coût des ingrédients est structurellement plus élevé, et cela ne pose pas de problème si les ventes de boissons et le ticket moyen remplissent leur rôle.

4. Les charges d'exploitation, regroupées de manière judicieuse. C'est la section où la plupart des comptes de résultats amateurs s'effondrent. Le bon regroupement comprend quatre sous-sections :

- Main-d'œuvre (salaires en cuisine, salaires en salle, charges sociales, avantages sociaux). Séparez toujours la cuisine de la salle. Les deux évoluent pour des raisons différentes et les regrouper vous empêche d'agir sur le chiffre.

- Locaux (loyer, charges, entretien des parties communes, répercussion de la taxe foncière). Ces coûts sont généralement fixes à court terme, mais c’est aussi là qu’il est le plus facile de réaliser des économies lors du renouvellement du bail.

- Dépenses d'exploitation contrôlables (nettoyage, petit matériel, réparations, marketing, fournitures, musique, technologie, frais de traitement des cartes de crédit, commissions de livraison par des tiers). Tout ce que vous choisissez de dépenser mois après mois se trouve ici.

- Dépenses d'exploitation non contrôlables (assurances, licences, frais comptables et juridiques). Les éléments que vous ne négociez pas au cours d'un mois donné.

5. Bénéfice d'exploitation (EBITDA). Bénéfice brut moins les quatre catégories de dépenses d'exploitation ci-dessus. C'est le chiffre clé sur lequel la plupart des restaurateurs devraient se concentrer, car c'est la mesure la plus claire de la performance du restaurant lui-même, indépendamment du mode de financement de l'entreprise ou de l'amortissement des actifs. Un restaurant indépendant en bonne santé affiche un EBITDA compris entre 12 et 20 % ; les meilleurs restaurateurs atteignent des taux compris entre 25 et 35 %.

6. Hors bilan. Les charges d'intérêts, les impôts, les amortissements et les provisions sont déduits de l'EBITDA. Aucun de ces éléments ne constitue un levier opérationnel au sens strict ; ils sont en grande partie le résultat de décisions prises il y a des années (financement, dépenses d'investissement). Il est important de les suivre à des fins de reporting, mais les modifier n'aura aucune incidence sur les performances du mois prochain.

7. Bénéfice net. Ce qui reste réellement. Pour un restaurant indépendant type, le bénéfice net représente entre 5 et 15 % du chiffre d'affaires. Si le vôtre est systématiquement inférieur à 5 %, le problème se situe presque toujours en amont – au niveau du coût des ventes, de la main-d'œuvre ou des frais d'occupation – plutôt qu'en dessous de la ligne. Corrigez d'abord les aspects opérationnels ; le résultat net suivra.

La formule du compte de résultat d'un restaurant

Le compte de résultat complet se résume à une courte chaîne de calculs. Chaque ligne s'appuie sur celle qui la précède.

Chiffre d'affaires total = ventes de nourriture + ventes de boissons

Coût total des ventes = coût des ventes de nourriture + coût des ventes de boissons

Marge brute = chiffre d'affaires total - coût total des marchandises

Coût total de la main-d'œuvre = salaires du personnel en cuisine + salaires du personnel en salle + charges sociales et avantages sociaux

Coût de revient = coût total des marchandises vendues + coût total de la main-d'œuvre

EBITDA = marge brute - charges de personnel totales - frais de location - autres charges d'exploitation

Bénéfice net = EBITDA - intérêts - impôts - amortissements

Viennent ensuite les quatre ratios sur lesquels repose en fin de compte presque toutes les décisions de l'exploitant :

Pourcentage du coût des aliments = coût des marchandises vendues (COGS) / chiffre d'affaires alimentaire × 100. Calculez toujours par rapport au chiffre d'affaires alimentaire uniquement, jamais par rapport au chiffre d'affaires total. Nous avons abordé les mécanismes en détail dans le guide sur le pourcentage du coût des aliments.

Pourcentage des coûts de main-d'œuvre = coût total de la main-d'œuvre / chiffre d'affaires total × 100. Comprend les salaires, les charges sociales et les avantages sociaux. Tout ce qui touche à l' humain coûte de l'argent ; ne retirez pas les charges sociales pour embellir le chiffre .

Pourcentage du coût de revient = (coût des ventes total + main-d'œuvre totale) / chiffre d'affaires total × 100. Le chiffre contrôlable le plus important dans le compte de résultat d'un restaurant, traité en détail dans le guide sur le coût de revient des restaurants.

% d'EBITDA = EBITDA / chiffre d'affaires total × 100. La mesure la plus claire de la performance opérationnelle et le chiffre sur lequel les investisseurs se basent pour leur évaluation.

Testez vos chiffres avec le calculateur

Lire la formule est une chose. La voir évoluer en temps réel en fonction de vos propres chiffres est ce qui permet de la mémoriser. La calculatrice ci-dessous établit un compte de résultat complet à partir de neuf données et attribue un code couleur à chaque ratio par rapport aux références du secteur : le vert indique une situation saine, l'orange signale un élément à surveiller, le rouge indique un problème à résoudre cette semaine.

Si vous n’avez jamais établi de compte de résultat pour votre propre établissement, testez-le sur un seul mois. La plupart des exploitants sont surpris de voir quel ratio passe au rouge. La découverte la plus courante n’est pas le coût des aliments (qui retient le plus l’attention), mais le coût de la main-d’œuvre (qui dépasse souvent de trois à cinq points la norme dans les restaurants qui planifient leur personnel à l’instinct plutôt qu’en fonction de prévisions). La deuxième découverte la plus courante est que le taux d’occupation et les dépenses contrôlables combinés ont dépassé les vingt pour cent du chiffre d’affaires, généralement parce que deux ou trois petits abonnements, un contrat de maintenance de taille moyenne et des dépenses marketing sous-estimées ont tous augmenté sans que personne ne s’en aperçoive.

Références de rentabilité par type d'établissement

L'habitude la plus néfaste en matière de finances dans la restauration est de se comparer à un format inadapté. Un restaurant gastronomique qui se compare à un fast-food compare deux types d'activité complètement différents. Les fourchettes ci-dessous constituent les points de départ les plus utiles pour les formats que les exploitants indépendants gèrent réellement en 2026. Considérez-les comme des repères, pas comme des vérités absolues : une carte des vins bien fournie, une forte part de livraisons ou un bail contraignant peuvent faire varier n'importe lequel de ces chiffres de plusieurs points.

- Restauration rapide et fast-casual : coût des aliments 25 à 30 %, coût des boissons 15 à 22 %, main-d'œuvre 25 à 30 %, coût de revient 50 à 60 %, EBITDA 15 à 22 %. Format compact, très faibles coûts d'exploitation, et le plafond d'EBITDA le plus élevé du secteur lorsqu'il est bien géré.

- Restauration décontractée : coût des aliments 28 à 32 %, des boissons 18 à 22 %, de la main-d'œuvre 30 à 34 %, coût de revient 58 à 65 %, EBITDA 10 à 16 %. Le format le plus répandu chez les exploitants indépendants. La pression se fait généralement sentir sur la main-d'œuvre, et non sur le coût des marchandises vendues.

- Pizzas et pâtes - coût des aliments 22 à 28 %, boissons 18 à 22 %, main-d'œuvre 28 à 32 %, coût de revient 50 à 60 %, EBITDA 14 à 20 %. Un coût des marchandises vendues structurellement bas fait de la pizza l'un des formats les plus tolérants du secteur, à condition de ne pas sacrifier la marge sur les garnitures.

- Steakhouse, sushis, fruits de mer - coût des aliments 32 à 40, boissons 18 à 22, main-d'œuvre 28 à 32, coût de revient 60 à 70, EBITDA 10 à 16. Le coût élevé des ingrédients est structurel ; ce concept tire son avantage de son pouvoir de fixation des prix et de la vente de boissons.

- Restauration haut de gamme – coût des aliments 28 à 35, boissons 22 à 28, main-d’œuvre 32 à 38, coût de revient 60 à 68, EBITDA 8 à 14. La part plus élevée de la main-d’œuvre est structurelle ; ce qui la compense, c’est le ticket moyen.

- Bars proposant une offre de restauration - coût des aliments 30 à 35, boissons 18 à 24, main-d'œuvre 28 à 32, coût de revient 55 à 62, EBITDA 14 à 20. La nourriture est là pour stimuler la vente de boissons ; ne laissez pas la cuisine penser que son rôle est d'être bon marché.

- Restauration hôtelière : coût des aliments 30 à 36, boissons 22 à 28, main-d'œuvre 32 à 38, coût de revient 60 à 70, EBITDA 8 à 14. C'est le format le plus difficile à analyser car de nombreux coûts (services publics, nettoyage, RH) sont imputés à l'hôtel plutôt qu'au point de vente.

Les exploitants qui visent la mauvaise fourchette s’épuisent à essayer d’atteindre des chiffres qui ne s’appliquent pas à eux. Une pizzeria avec un coût des aliments de 30 % est en difficulté ; un steakhouse avec un coût de 30 % est en surperformance. Choisissez la fourchette qui correspond à ce que vous gérez réellement et comparez-vous à celle-ci.

Comment lire votre compte de résultat chaque semaine, et non chaque trimestre

La plus grande différence entre les restaurants rentables et non rentables ne réside pas dans les chiffres du compte de résultat. Elle réside dans la fréquence à laquelle ces chiffres sont consultés. Un compte de résultat établi en fin de mois, quatorze jours après la clôture de la période, est un document historique. Au moment où il vous parvient, vous avez déjà effectué environ six semaines d’activité depuis le début de la période et vous avez perdu la possibilité d’agir sur les éléments qu’il contient. Un compte de résultat établi chaque semaine transforme ces mêmes données en un outil opérationnel.

Le rythme hebdomadaire qui fonctionne dans tous les restaurants bien gérés que nous accompagnons se présente ainsi, et prend environ 90 minutes à l'équipe de direction pour être exécuté de bout en bout. Nous avons abordé la version opérationnelle de ce processus dans notre article sur les idées d'amélioration des restaurants ; voici la version financière.

Dimanche soir : clôturez la semaine d'activité. Lancez le système de caisse pour obtenir le total des ventes de nourriture, le total des ventes de boissons et une ventilation par période de la journée. Effectuez un inventaire physique des stocks de nourriture et de boissons. Vérifiez que toutes les factures des fournisseurs de la semaine ont bien été enregistrées. C'est la seule heure de travail de gestion qui rend toutes les autres étapes possibles ; si vous la négligez, le reste de la semaine repose sur des suppositions.

Lundi matin : le rapport éclair. Une réunion debout de quinze minutes avec le chef cuisinier et le responsable de salle. Cinq chiffres sur un tableau blanc : chiffre d'affaires, pourcentage du coût des aliments, pourcentage du coût des boissons, pourcentage du coût de la main-d'œuvre, pourcentage du coût de revient. Deux questions : qu'est-ce qui a changé par rapport à la semaine dernière, et quel est le seul changement que nous allons apporter cette semaine. Rien d'autre.

Mercredi après-midi : ajustements de mi-semaine. Si le coût des aliments est trop élevé, vérifiez les coulisses : les portions sont-elles respectées, la préparation est-elle bien répartie, les livraisons arrivent-elles comme prévu ? Si la main-d’œuvre est trop importante, comparez le planning aux prévisions de ventes pour la deuxième moitié de la semaine et réduisez les heures là où les prévisions ne les justifient pas.

Vendredi matin – le briefing du week-end. Vérifiez les prévisions de service pour le week-end, le planning du week-end, la liste de préparation du week-end, et toutes les offres spéciales qui reposent sur des ingrédients dont les stocks s’amenuisent. Cinq minutes le vendredi permettent d’économiser trois heures de gestion de crise le dimanche.

Voilà l'ensemble du processus. Quatre-vingt-dix minutes de temps de gestion par semaine. Appliqué de manière cohérente tout au long de l'année, cela fait varier le coût de revient de deux à quatre points de pourcentage et l'EBITDA de cinq à huit, ce qui, pour un établissement indépendant d'un million de dollars, représente cinquante à quatre-vingt mille dollars de bénéfice qui auraient sinon été perdus sans qu'on s'en aperçoive.

Les six erreurs de compte de résultat qui coûtent le plus cher aux restaurateurs

Même les propriétaires expérimentés se trompent dans leur compte de résultat de manière étonnamment régulière. En surveillant ces six schémas, vous repérerez la plupart des anomalies dans vos chiffres.

1. Enregistrer le coût des ventes à partir des factures plutôt que des stocks. Les factures vous indiquent ce qui est arrivé ; seul le comptage physique vous indique ce qui a été utilisé. Un compte de résultat établi à partir des factures variera considérablement d’un mois à l’autre en fonction du calendrier des livraisons, masquant ainsi la tendance sous-jacente. Établissez le coût des ventes à partir des stocks ou ne l’établissez pas du tout. C’est la même logique qui sous-tend tout système de gestion des stocks bien géré dans un restaurant .

2. Regrouper systématiquement la restauration et les boissons. Deux profils de marge complètement différents, deux fonctionnements complètement différents. Les regrouper masque simultanément les problèmes des deux côtés. Séparez les ventes, séparez le coût des marchandises vendues, séparez les pourcentages. Le bar et la cuisine sont deux entreprises partageant le même toit.

3. Masquer les charges sociales et les avantages sociaux sous la rubrique « main-d'œuvre ». Tout compte de résultat qui présente un « pourcentage de coût de main-d'œuvre » dépourvu des charges sociales et des avantages sociaux affiche un chiffre artificiellement bas. Le véritable coût d'un salaire pour le restaurant est le salaire plus les charges sociales plus les avantages sociaux plus l'assurance accidents du travail. Traitez-les comme un seul chiffre, sur une seule ligne, avec un seul ratio.

4. Mélanger les dépenses d'investissement (capex) aux dépenses d'exploitation (opex). Un nouveau four est une dépense d'investissement, pas une dépense d'exploitation. Un contrat de maintenance mensuel pour le four est une dépense d'exploitation. Confondre les deux aura pour effet soit d'embellir, soit de pénaliser votre compte de résultat lorsqu'un bien d'équipement est acheté ; les deux cas sont trompeurs. Si vous n'êtes pas sûr, le critère est la durée : si la dépense crée un actif qui dure plus d'un an, il s'agit d'une dépense d'investissement.

5. Ignorer les ajustements de stock en fin de mois. La seule façon pour que le compte de résultat corresponde au compte bancaire est de compter et d’ajuster les stocks à la clôture de chaque période. Sauter le comptage au cours d’un mois donné rend le compte de résultat du mois suivant insignifiant, car vous ne pouvez pas calculer l’utilisation réelle sans deux repères concrets. La rigueur en matière de stocks n'a rien de glamour. C'est aussi ce qui fait la différence entre un compte de résultat qui dit la vérité et un compte de résultat qui raconte une histoire.

6. Lire le document tous les trimestres au lieu de toutes les semaines. Un compte de résultat consulté quatre fois par an est un document fiscal. Un compte de résultat consulté cinquante-deux fois par an est un outil opérationnel. Ces mêmes neuf lignes, lues chaque semaine, deviennent la lentille à travers laquelle l’équipe perçoit le restaurant. Tous les trimestres, c’est trop lent. Tous les mois, c’est limite. C’est toutes les semaines que réside le levier d’action.

Comment les systèmes de caisse et de comptabilité modernes automatisent le compte de résultat

Le faire à la main une fois par mois convient à un propriétaire unique qui est présent tous les jours. Cela ne s’adapte pas à plusieurs sites, et cela ne s’adapte pas aux exploitants qui cherchent à consacrer leur attention aux clients et à l’équipe plutôt qu’aux feuilles de calcul. Une pile technologique moderne pour la restauration réduit ce qui était autrefois un exercice de fin de mois de quinze heures à un coup d’œil de cinq minutes le lundi matin, en automatisant les trois tâches qui prennent le plus de temps.

Du côté des ventes, un système de caisse moderne répartit automatiquement les revenus liés à la nourriture, aux boissons et aux autres sources par tranche horaire, service et canal. Cela suffit à rendre la partie supérieure du compte de résultat correcte à la source, plutôt que de devoir la reconstituer en fin de mois.

Du côté des coûts, un module intégré de gestion des stocks maintient les soldes des ingrédients en temps réel par rapport à votre base de données de recettes, comptabilise les achats sur le centre de coûts approprié et génère un ratio théorique du coût des aliments par rapport auquel le comptage physique réel est vérifié chaque semaine. Les écarts par ingrédient apparaissent classés par impact financier, de sorte que l’équipe consacre son temps aux deux ou trois lignes qui font réellement bouger les chiffres.

Côté finances, une plateforme de comptabilité de restaurant boucle la boucle en regroupant les recettes des points de vente, les ajustements du coût des ventes, la paie et les factures fournisseurs dans un plan comptable unique. Le compte de résultat se reconstitue en arrière-plan ; l’exploitant l’ouvre le lundi matin, examine les écarts par rapport à la semaine précédente et prend les mesures nécessaires. Le traitement des cartes et les pourboires s’intègrent parfaitement lorsque les paiements sont intégrés dans la même infrastructure plutôt que d’être rapprochés a posteriori à partir du portail d’un fournisseur distinct.

Si vous souhaitez approfondir la manière dont la couche comptable s'intègre spécifiquement dans la pile technologique d'un restaurant, nous avons abordé le point de vue de l'acheteur dans notre guide des logiciels de comptabilité pour restaurants. Le point essentiel est que le compte de résultat cesse d'être un projet que vous attendez et devient un chiffre que vous lisez.

Du compte de résultat à l'action : que faire le lundi

Le compte de résultat n'a d'utilité que dans la mesure où il provoque un changement. L'astuce pour agir en conséquence consiste à se poser les cinq mêmes questions chaque lundi, dans le même ordre, et à refuser de se laisser distraire par quoi que ce soit d'autre jusqu'à ce que chacune ait une réponse.

Le chiffre d'affaires a-t-il évolué ? Si oui, s'agit-il du nombre de couverts ou du ticket moyen, et est-ce la nourriture ou les boissons qui ont entraîné ce changement ? Traitez chaque combinaison comme un cas distinct ; ne les regroupez pas.

Le pourcentage du coût des aliments a-t-il varié ? Si oui, examinez d'abord l'écart entre les chiffres théoriques et réels. Un écart important indique un décalage dans les portions, du gaspillage ou du vol ; un écart faible indique un changement dans la composition du menu ou une variation des prix des fournisseurs. À causes différentes, solutions différentes.

Le pourcentage des coûts de main-d'œuvre a-t-il évolué ? Si oui, s'agissait-il d'un problème d'horaires (trop d'heures par rapport au nombre réel de couverts) ou d'un problème de productivité (bon nombre d'heures, mais mauvais personnel) ? Le premier relève d'une correction au niveau des prévisions ; le second, d'une correction au niveau de la formation.

Le pourcentage du coût de revient a-t-il évolué ? Si les coûts des produits et de la main-d’œuvre ont évolué dans le même sens, le problème sous-jacent est généralement lié à la prévision de la demande. S’ils ont évolué dans des directions opposées, vous êtes face à une substitution et la question est de savoir si ce changement est intentionnel.

Quel est le seul changement que nous allons apporter cette semaine ? Un seul changement. Pas cinq. L'instinct de tout régler d'un coup est la principale raison pour laquelle les interventions dans les restaurants échouent. Choisissez un chiffre, choisissez un changement, testez-le pendant une semaine, puis examinez le prochain compte de résultat. Un restaurant qui effectue ce cycle cinquante fois par an obtiendra de meilleurs résultats qu'un autre qui mène dix projets titanesques.

Si ce cycle vous semble fastidieux, c’est justement le but. Les restaurants qui prospèrent pendant une décennie ne sont pas ceux dirigés par les gérants les plus charismatiques. Ce sont ceux dirigés par les gérants qui effectuent les mêmes 90 minutes de travail sur le compte de résultat tous les dimanches et lundis pendant dix ans d’affilée. Rien de tout cela n’a de glamour. Mais tout cela s’accumule.

Pour résumer

Le compte de résultat d’un restaurant est le document financier le plus utile dont dispose un restaurateur, et le plus facile à mal interpréter. Construit autour de postes clairs, consulté chaque semaine plutôt que chaque trimestre, comparé aux références de votre format, et intégré à un système moderne de caisse et de comptabilité pour que les calculs s’effectuent automatiquement, il cesse d’être un simple document fiscal et devient l’outil opérationnel qui détermine si votre restaurant se développe ou fait du surplace.

La marche à suivre est claire. Séparez systématiquement les aliments et les boissons. Calculez le coût des ventes à partir des stocks, et non des factures. Regroupez les charges d'exploitation en main-d'œuvre, loyer, contrôlables et non contrôlables. Consultez le coût de revient et l’EBITDA chaque lundi matin. Utilisez la calculatrice ci-dessus pour suivre vos ratios par rapport aux références du secteur. Associez ce document au guide des pourcentages de coûts alimentaires, au guide du coût de revient et à une révision trimestrielle de l’ingénierie des menus pour faire évoluer les chiffres dans la bonne direction. Plus important encore, instaurez un rythme hebdomadaire de 90 minutes et respectez-le chaque semaine sans exception.

Les restaurants qui survivront aux dix prochaines années ne seront pas ceux qui ont le plus de panache dans l'assiette. Ce seront ceux dont les exploitants peuvent vous indiquer leur pourcentage d'EBITDA de la semaine dernière, la plus grande variation par rapport à la semaine précédente, et ce qu'ils ont décidé de faire à ce sujet le lundi matin.

À lire ensuite : Approvisionnement et gestion des fournisseurs en restaurant : le manuel 2026 de l'opérateur pour baisser le coût matière (avec calculateur gratuit) et Commissions bancaires en restaurant : le guide 2026 de l'opérateur pour baisser votre taux effectif (avec calculateur gratuit) et Stratégie de prix de carte pour restaurants : le playbook 2026 pour fixer les prix de votre menu (avec calculateur gratuit).