La maggior parte dei ristoratori è in grado di snocciolare a memoria il fatturato della settimana precedente. Se però si chiede loro il margine lordo, il costo del venduto o l’EBITDA per lo stesso periodo, la risposta arriva solitamente con settimane di ritardo, da un contabile, in un foglio di calcolo che nessuno apre fino alla stagione delle dichiarazioni dei redditi. È proprio in questo divario che i ristoranti indipendenti perdono denaro in modo impercettibile. La soluzione non è un contabile migliore. È un conto economico che sta sulla scrivania del gestore e viene letto settimanalmente, non trimestralmente.

Il conto economico di un ristorante è il documento finanziario più utile in assoluto a disposizione di un gestore. Se redatto correttamente, ti dice in una pagina se la cucina sta acquistando bene, se il team ha le giuste dimensioni, se l'affitto è adeguato al volume d'affari e se l' attività è effettivamente in grado di pagare qualcuno alla fine del mese. Se redatto male, non ti dice nulla su cui puoi agire e arriva troppo tardi per avere importanza. La differenza tra i due non ha quasi nulla a che vedere con la competenza contabile. Ha tutto a che vedere con la struttura, la cadenza e la volontà di leggere le stesse nove righe ogni lunedì mattina per i prossimi dieci anni.

Questa guida illustra cosa contiene effettivamente il conto economico di un ristorante, la struttura riga per riga utilizzata dai gestori, la formula e i parametri di riferimento per la redditività in base al tipo di locale, un calcolatore interattivo che puoi utilizzare con i tuoi numeri in un minuto, il ritmo settimanale che individua i problemi mentre sono ancora risolvibili, i sei errori più comuni che i gestori e il modo in cui un moderno sistema POS e di contabilità trasforma l'intero esercizio da un progetto di fine mese a un'abitudine del lunedì mattina.

Cos'è un conto economico di un ristorante?

Un conto economico, spesso chiamato conto profitti e perdite, è il documento che riassume quanto l'azienda ha guadagnato e quanto ha speso in un determinato periodo. Per un ristorante il periodo è quasi sempre un mese di calendario ai fini contabili e di rendicontazione, e una settimana commerciale per il processo decisionale operativo. Entrambe le cadenze sono importanti. Il conto economico mensile è ciò che il tuo commercialista, i tuoi investitori e l’autorità fiscale vedranno alla fine; il conto economico settimanale è ciò che ti impedisce di perdere il mese.

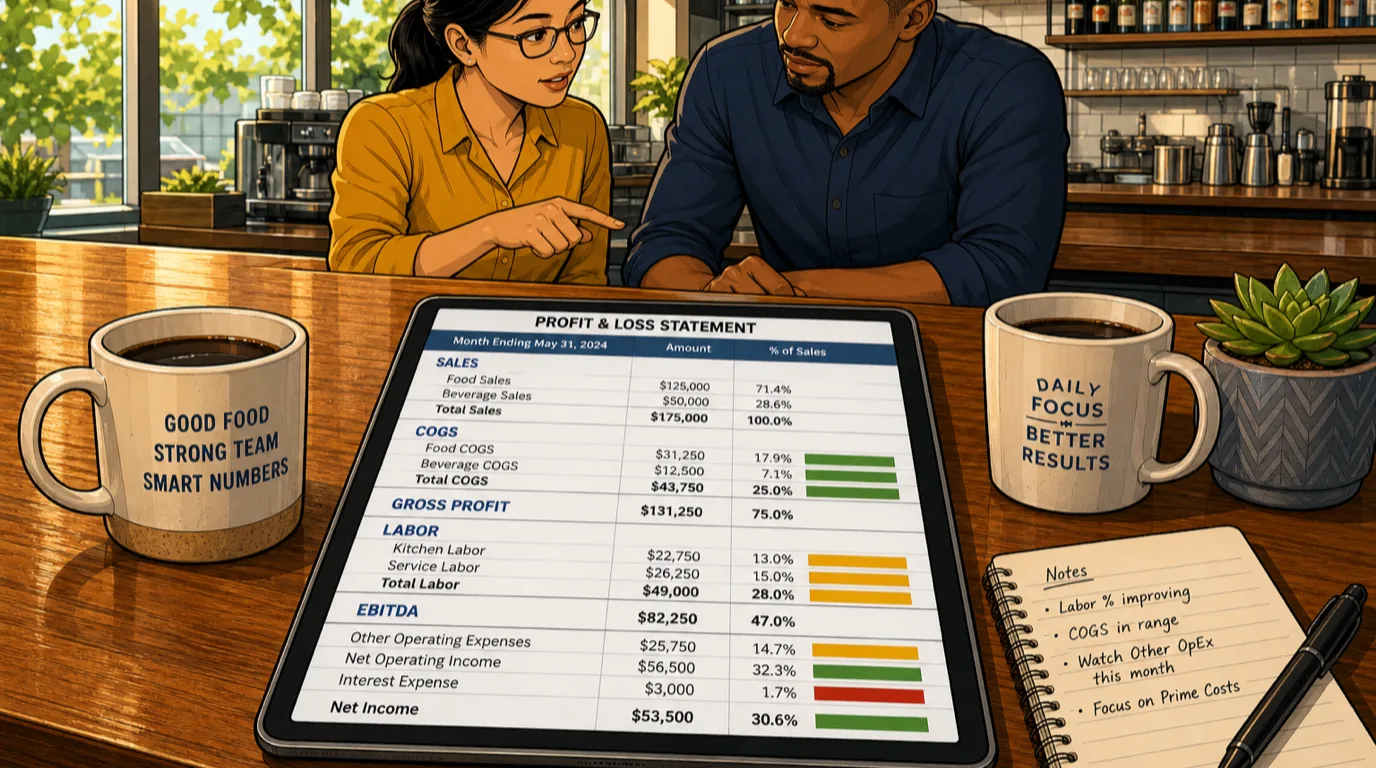

La struttura è sempre la stessa indipendentemente dal locale. Le vendite si trovano in cima. Il costo delle merci vendute (cibo e bevande) viene indicato per primo. Ciò che rimane è l'utile lordo. Manodopera, affitto e altre spese operative vengono indicate successivamente. Ciò che rimane è l'utile operativo, solitamente espresso come EBITDA - utile prima di interessi, imposte, deprezzamento e ammortamenti. Infine vengono indicati interessi, imposte e deprezzamento, lasciando l'utile netto in fondo. Le righe non cambiano mai; cambiano solo i numeri.

È proprio questa stabilità il motivo per cui il conto economico è così utile come strumento diagnostico. Una volta che avete letto il vostro rendiconto una dozzina di volte, il vostro occhio impara a individuare dove di solito si manifestano i problemi. Una variazione di due punti nel costo del cibo appare diversa da una variazione di due punti nel costo del lavoro, ed entrambe appaiono diverse da una variazione di tre punti nell’occupazione. Le stesse nove righe, lette ogni settimana per un anno, vi diranno di più su come funziona realmente il vostro ristorante di quanto qualsiasi singolo libro di gestione potrà mai fare.

Le sette sezioni del conto economico di un ristorante

Ogni conto economico di un ristorante ben strutturato ha sette sezioni. L'ordine è importante perché ogni sezione risponde a una domanda che dipende dalla correttezza di quella che la precede.

1. Vendite / ricavi. Suddivisi almeno in vendite di cibo e vendite di bevande, con merce e buoni regalo su righe separate se li vendi. Ogni cifra dovrebbe essere al netto delle tasse. Mescolare le bevande ai ricavi del cibo è l’errore da dilettante più comune e nasconde problemi di margine su entrambi i fronti contemporaneamente. Abbina questo a una chiara distinzione tra costi di servizio e mance, in modo che la riga dei ricavi mostri solo ciò che il ristorante guadagna effettivamente.

2. Costo delle merci vendute (COGS). Suddividilo in COGS del cibo e COGS delle bevande, calcolato dall'inventario, mai dalle fatture. La formula è: inventario iniziale più acquisti meno inventario finale. Le fatture indicano ciò che è arrivato; solo il conteggio fisico indica ciò che è stato effettivamente utilizzato. Una cucina che registra i costi in base alle fatture apparirà incredibilmente redditizia nelle settimane in cui le consegne sono modeste e allarmante non redditizia nella settimana in cui arriva un ordine di prodotti surgelati.

3. Utile lordo. Ricavi meno COGS. Questo è il denaro che rimane per pagare la manodopera, l'affitto, ogni altro costo operativo, il servizio del debito e te. Un ristorante informale dovrebbe operare con un margine lordo compreso tra il 60% e il 70%. Un QSR dovrebbe essere superiore al 70%. Una steakhouse può attestarsi intorno al 60% perché il costo degli ingredienti è strutturalmente più alto, e va bene se la vendita di bevande e lo scontrino medio fanno la loro parte.

4. Spese operative, raggruppate in modo sensato. Questa è la sezione in cui la maggior parte dei conti economici amatoriali va a rotoli. Il raggruppamento corretto è in quattro sottosezioni:

- Manodopera (stipendi BOH, stipendi FOH, imposte sui salari, benefici). Separare sempre BOH da FOH. I due si muovono per ragioni diverse e raggrupparli insieme compromette la capacità di agire sul numero.

- Occupazione (affitto, utenze, manutenzione delle aree comuni , trasferimento dell’imposta sulla proprietà). Queste sono solitamente fisse nel breve termine, ma sono anche l’area più facile in cui trovare un risparmio al momento del rinnovo del contratto di locazione.

- Spese operative controllabili (pulizie, piccoli acquisti, riparazioni, marketing, forniture, musica, tecnologia, commissioni per l'elaborazione delle carte di credito, commissioni di consegna di terze parti). Tutto ciò che scegli di spendere mese per mese rientra in questa categoria.

- Spese operative non controllabili (assicurazioni, licenze, contabilità e spese legali). Cose che non si negoziano in nessun mese.

5. Utile operativo (EBITDA). Utile lordo meno le quattro categorie di spese operative sopra indicate. Questo è il dato principale su cui la maggior parte degli operatori dovrebbe concentrarsi, perché è la misura più chiara delle prestazioni del ristorante stesso, separata da come viene finanziata l'attività o da come vengono ammortizzati i beni. Un ristorante indipendente in buona salute registra un EBITDA compreso tra il dodici e il venti per cento; gli operatori d'élite raggiungono valori tra il venti e il trenta per cento.

6. Sotto la linea. Gli interessi passivi, le imposte, il deprezzamento e l’ammortamento vengono detratti dall’EBITDA. Nessuna di queste voci è una leva operativa in senso significativo; sono in gran parte il risultato di decisioni prese anni fa (finanziamenti, investimenti). Monitorarle è importante per la rendicontazione, ma intervenire su di esse non cambia la performance del mese successivo.

7. Utile netto. Ciò che rimane effettivamente. Per un tipico ristorante indipendente, l'utile netto si attesta tra il cinque e il quindici per cento del fatturato. Se il vostro è costantemente inferiore al cinque per cento, il problema è quasi sempre a monte - nel costo del venduto, nella manodopera o nell'occupazione - piuttosto che sotto la linea. Risolvete prima le sezioni operative; il risultato finale seguirà.

La formula del conto economico di un ristorante

Il conto economico completo si riduce a una breve sequenza di operazioni aritmetiche. Ogni riga si basa su quella precedente.

Ricavi totali = vendite di cibo + vendite di bevande

Costo del venduto totale = costo del venduto cibo + costo del venduto bevande

Utile lordo = ricavi totali - costo del venduto totale

Costo totale della manodopera = salari BOH + salari FOH + imposte sui salari e benefici

Costo primario = costo del venduto totale + costo del lavoro totale

EBITDA = margine lordo - costo totale del personale - affitto - altre spese operative

Utile netto = EBITDA - interessi - imposte - deprezzamento - ammortamento

Seguono poi i quattro indici su cui si basa, in ultima analisi, quasi ogni decisione dell’operatore:

Percentuale del costo del cibo = COGS del cibo / vendite di cibo × 100. Calcolate sempre solo rispetto alle vendite di cibo, mai rispetto alle vendite totali. Abbiamo trattato i meccanismi in modo approfondito nella guida alla percentuale del costo del cibo.

Costo del lavoro % = costo totale del lavoro / ricavi totali × 100. Include salari, contributi previdenziali e benefici. Tutto ciò che riguarda il personale ha un costo; non escludere le imposte per far sembrare il dato più favorevole.

Costo primario % = (costo del venduto totale + costo del lavoro totale) / ricavi totali × 100. Il dato controllabile più importante nel conto economico di un ristorante, trattato in modo approfondito nella guida al costo primario nel settore della ristorazione.

% dell'EBITDA = EBITDA / ricavi totali × 100. La misura più chiara della performance operativa e il dato su cui gli investitori basano le loro valutazioni.

Inserisci i tuoi dati nel calcolatore

Leggere la formula è una cosa. Vederla muoversi in tempo reale in base ai tuoi dati è ciò che la rende davvero comprensibile. Il calcolatore qui sotto crea un conto economico completo a partire da nove dati inseriti e assegna un codice colore a ciascun indice rispetto ai benchmark del settore: il verde indica una situazione sana, l'ambra indica qualcosa da tenere d'occhio, il rosso indica qualcosa da risolvere questa settimana.

Se non hai mai redatto un conto economico per la tua attività, prova a calcolarlo per un singolo mese. La maggior parte degli operatori rimane sorpresa dal rapporto che si tinge di rosso. La scoperta più comune non riguarda il costo delle materie prime (che riceve la maggior parte dell’attenzione), ma il costo del lavoro (che spesso supera di tre o cinque punti il limite nei ristoranti che pianificano in base all’istinto piuttosto che alle previsioni). La seconda scoperta più comune è che l'occupazione più le spese controllabili combinate hanno superato il venti per cento delle entrate, di solito perché due o tre piccoli abbonamenti, un contratto di manutenzione di medie dimensioni e una spesa di marketing non monitorata sono tutti aumentati inosservati.

Parametri di riferimento per un conto economico sano per tipo di locale

L'abitudine più dannosa nella finanza dei ristoranti è il benchmarking rispetto al formato sbagliato. Un ristorante di alta cucina che si confronta con un QSR sta confrontando due attività completamente diverse. Le fasce di seguito sono i punti di partenza più utili per i formati che gli operatori indipendenti gestiscono effettivamente nel 2026. Consideratele come linee guida, non come verità assolute: un programma di vini forte, un mix di consegne elevato o un contratto di locazione oneroso possono spostarle di diversi punti.

- Ristorazione veloce e fast casual - costo del cibo dal 25 al 30%, costo delle bevande dal 15 al 22%, manodopera dal 25 al 30%, costo primario dal 50 al 60%, EBITDA dal 15 al 22%. Formato snello, costi di gestione molto bassi e il tetto massimo di EBITDA più alto del settore se gestito bene.

- Casual dining - costo del cibo dal 28 al 32%, bevande dal 18 al 22%, manodopera dal 30 al 34%, costo primario dal 58 al 65%, EBITDA dal 10 al 16%. Il formato più diffuso tra gli operatori indipendenti. La pressione si riflette solitamente sulla manodopera, non sul costo del venduto.

- Pizza e pasta - costo del cibo dal 22 al 28%, bevande dal 18 al 22%, manodopera dal 28 al 32%, costo primario dal 50 al 60%, EBITDA dal 14 al 20 %. Il COGS strutturalmente basso rende la pizza uno dei formati più tolleranti del settore, a condizione di non sacrificare il margine sui condimenti.

- Steakhouse, sushi, pesce - costo delle materie prime dal 32 al 40%, bevande dal 18 al 22%, manodopera dal 28 al 32%, costo primario dal 60 al 70%, EBITDA dal 10 al 16%. L'alto costo degli ingredienti è strutturale; il formato vince grazie al potere di determinazione dei prezzi e all'abbinamento delle bevande.

- Ristorazione di alto livello - costo del cibo da 28 a 35, bevande da 22 a 28, manodopera da 32 a 38, costo primario da 60 a 68, EBITDA da 8 a 14. La quota più elevata della manodopera è strutturale; ciò che la compensa è lo scontrino medio.

- Bar con un'offerta gastronomica - costo del cibo dal 30 al 35%, bevande dal 18 al 24%, manodopera dal 28 al 32%, costo primario dal 55 al 62%, EBITDA dal 14 al 20%. Il cibo serve a stimolare la vendita di bevande; non lasciate che la cucina pensi che il suo compito sia quello di essere economica.

- F&B alberghiero - costo del cibo dal 30 al 36%, bevande dal 22 al 28%, manodopera dal 32 al 38%, costo primario dal 60 al 70%, EBITDA dall'8 al 14%. Il formato più difficile da interpretare perché molti costi (utenze, pulizie, risorse umane) passano attraverso l'hotel piuttosto che il singolo punto vendita.

Gli operatori che inseguono la fascia sbagliata si esauriscono cercando di raggiungere numeri che non si applicano alla loro realtà. Una pizzeria con un costo delle materie prime del trenta per cento è in difficoltà; una steakhouse con il trenta per cento sta andando alla grande. Scegli la fascia che corrisponde a come gestisci effettivamente la tua attività e usa quella come punto di riferimento.

Come leggere il conto economico settimanalmente, non trimestralmente

Il divario più grande tra ristoranti redditizi e non redditizi non è la cifra sul conto economico. È la frequenza con cui viene letta. Un conto economico prodotto a fine mese, quattordici giorni dopo la chiusura del periodo, è un documento storico. Quando arriva, hai già completato circa sei settimane di attività dall’inizio del periodo e hai perso l’occasione di agire su qualsiasi cosa al suo interno. Un conto economico redatto settimanalmente trasforma gli stessi dati in uno strumento operativo.

Il ritmo settimanale che funziona in ogni ristorante ben gestito che serviamo è questo, e richiede al team di gestione circa novanta minuti per essere eseguito dall’inizio alla fine. Abbiamo trattato la versione operativa di questo argomento nel nostro articolo sulle idee per il miglioramento del ristorante; ecco la versione finanziaria.

Domenica sera - chiusura della settimana di attività. Eseguire il POS per il totale delle vendite di cibo, il totale delle vendite di bevande e una ripartizione per fascia oraria. Completare un conteggio fisico dell’inventario di cibo e bevande. Confermare che tutte le fatture dei fornitori della settimana siano state registrate. Questa è l’ unica ora di tempo dedicata alla gestione che rende possibile ogni altro passo; saltatela e il resto della settimana si baserà su supposizioni.

Lunedì mattina - il report flash. Una riunione di quindici minuti in piedi con il capo chef e il responsabile di sala. Cinque cifre su una lavagna: ricavi, percentuale del costo del cibo, percentuale del costo delle bevande, percentuale del costo del lavoro, percentuale del costo primario. Due domande: cosa è cambiato rispetto alla settimana scorsa e qual è l’unico cambiamento che apporteremo questa settimana. Nient’altro.

Mercoledì pomeriggio: aggiustamenti di metà settimana. Se il costo delle materie prime è in aumento, controllare la cucina: le porzioni sono corrette, la preparazione è adeguata, le consegne arrivano come previsto? Se il costo del personale è in aumento, confrontare il programma con le previsioni di vendita per la seconda metà della settimana e ridurre le ore dove le previsioni non le giustificano.

Venerdì mattina - il briefing del fine settimana. Confermare le previsioni di copertura del fine settimana, il programma del fine settimana, la lista delle preparazioni del fine settimana e eventuali offerte speciali che si basano su ingredienti in esaurimento. Cinque minuti il venerdì risparmiano tre ore di interventi d'emergenza la domenica.

Questo è l'intero processo. Novanta minuti di tempo di gestione a settimana. Se fatto con costanza durante l'anno, sposta il costo primario da due a quattro punti percentuali e l'EBITDA da cinque a otto, il che su un'attività indipendente da un milione di dollari significa da cinquanta a ottantamila dollari di profitto che altrimenti sarebbero andati persi senza che ce ne accorgessimo.

I sei errori di conto economico che costano di più agli operatori

Anche i proprietari esperti commettono errori nel conto economico in modi sorprendentemente ricorrenti. Prestare attenzione a questi sei schemi permette di individuare la maggior parte delle incongruenze nei vostri numeri.

1. Registrare il costo del venduto (COGS) dalle fatture anziché dall'inventario. Le fatture indicano cosa è arrivato; solo il conteggio fisico indica cosa è stato utilizzato. Un conto economico basato sulle fatture oscillerà selvaggiamente di mese in mese in base ai tempi di consegna, mascherando la tendenza sottostante. Calcolate il COGS partendo dall'inventario o non calcolatelo affatto. La stessa logica è alla base di ogni sistema di inventario ben gestito in un ristorante .

2. Unire cibo e bevande ovunque. Due profili di margine completamente diversi, due operazioni completamente diverse. Raggrupparli nasconde i problemi su entrambi i fronti contemporaneamente. Separate le vendite, separate il COGS, separate le percentuali. Il bar e la cucina sono due attività che condividono lo stesso tetto.

3. Nascondere le imposte sui salari e i benefici sotto la voce manodopera. Qualsiasi conto economico che riporti una "percentuale del costo del lavoro" spogliata delle imposte sui salari e dei benefici riporta un numero fittiziamente basso. Il vero costo di uno stipendio per il ristorante è lo stipendio più le imposte più i benefici più l'assicurazione contro gli infortuni sul lavoro. Trattateli come un unico numero, su una sola riga, con un unico rapporto.

4. Mescolare le spese in conto capitale (capex) alle spese operative (opex). Un nuovo forno è capex, non opex. Un contratto di manutenzione mensile sul forno è opex. Confondere le due cose favorirà o penalizzerà il vostro conto economico in qualsiasi mese in cui venga acquistato un bene capitale; entrambe le cose sono fuorvianti. Se non siete sicuri, il test è la durata: se la spesa crea un bene che dura più di un anno, è capex.

5. Ignorare le rettifiche di magazzino a fine mese. L'unico modo in cui il conto economico quadra con il conto bancario è se le scorte vengono conteggiate e rettificate alla chiusura di ogni periodo. Saltare il conteggio in un dato mese rende il conto economico del mese successivo privo di significato, perché non è possibile calcolare l'utilizzo reale senza due punti di riferimento concreti. La disciplina delle scorte non è affascinante. È anche la differenza tra un conto economico che dice la verità e un conto economico che racconta una storia.

6. Leggere il documento trimestralmente invece che settimanalmente. Un conto economico letto quattro volte all'anno è un documento fiscale. Un conto economico letto cinquantadue volte all'anno è uno strumento operativo. Le stesse nove righe, lette ogni settimana, diventano la lente attraverso cui il team vede il ristorante. Il trimestrale è troppo lento. Il mensile è al limite. Il settimanale è dove risiede il vantaggio.

Come i moderni POS e la contabilità automatizzano il conto economico

Farlo a mano una volta al mese va bene per un singolo proprietario che è in locale ogni giorno. Non è scalabile per più sedi e non è scalabile per gli operatori che cercano di dedicare la loro attenzione agli ospiti e al team piuttosto che ai fogli di calcolo. Una moderna infrastruttura tecnologica per ristoranti riduce quello che prima era un esercizio di quindici ore a fine mese a una rapida occhiata di cinque minuti il lunedì mattina, automatizzando le tre cose che richiedono più tempo.

Dal punto di vista delle vendite, un moderno POS per ristoranti suddivide automaticamente cibo, bevande e altre entrate per fascia oraria, servizio e canale. Questo da solo rende la metà superiore del conto economico corretta alla fonte, anziché ricostruita a fine mese.

Dal punto di vista dei costi, un modulo integrato di gestione delle scorte mantiene i saldi degli ingredienti aggiornati rispetto al database delle ricette, registra gli acquisti nel centro di costo corretto e produce un rapporto teorico sul costo delle materie prime, con cui viene confrontato il conteggio fisico effettivo ogni settimana. Le variazioni per ingrediente vengono visualizzate in ordine di impatto in dollari, così il team dedica il proprio tempo alle due o tre voci che incidono realmente sul risultato.

Dal punto di vista finanziario, una piattaforma di contabilità per ristoranti chiude il cerchio inserendo i ricavi del POS, le rettifiche del COGS, le buste paga e le fatture dei fornitori in un unico piano dei conti. Il conto economico si ricostruisce in background; il gestore lo apre il lunedì mattina, legge le variazioni rispetto alla settimana precedente e agisce. L'elaborazione delle carte e le mance scorrono senza intoppi quando i pagamenti sono integrati nello stesso stack piuttosto che riconciliati in seguito dal portale di un fornitore separato.

Se volete approfondire come il livello contabile si inserisca specificamente in uno stack tecnologico per ristoranti, abbiamo trattato il punto di vista dell'acquirente nella nostra guida al software di contabilità per ristoranti. Il punto fondamentale è che il conto economico smette di essere un progetto che si aspetta e diventa un numero che si legge.

Dal conto economico all'azione: cosa fare il lunedì

Il conto economico è utile solo nella misura in cui provoca un cambiamento. Il trucco per agire di conseguenza è leggere le stesse cinque domande ogni lunedì, nello stesso ordine, e rifiutarsi di farsi distrarre da qualsiasi altra cosa finché ognuna non ha una risposta.

Il fatturato è cambiato? Se sì, riguarda il numero di coperti o lo scontrino medio , ed è il cibo o le bevande ad aver determinato il cambiamento? Tratta ogni combinazione come una storia a sé stante; non raggrupparle.

La percentuale del costo del cibo è cambiata? Se sì, guarda prima alla varianza teorica rispetto a quella effettiva. Una varianza ampia indica uno scostamento nelle porzioni, sprechi o furti; una varianza ridotta indica un cambiamento nel mix del menu o una variazione dei prezzi dei fornitori. Cause diverse, soluzioni diverse.

La percentuale del costo del lavoro è cambiata? Se sì, si è trattato di un problema di turni (troppe ore per il numero effettivo di coperti) o di un problema di produttività (ore giuste, persone sbagliate)? Il primo è un problema di previsione; il secondo è un problema di formazione.

La percentuale del costo primario è cambiata? Se cibo e manodopera si sono mossi nella stessa direzione, il problema di fondo è solitamente la previsione della domanda. Se si sono mossi in direzioni opposte, si sta assistendo a una sostituzione e la domanda è se lo scambio sia intenzionale.

Qual è l'unico cambiamento che faremo questa settimana? Un cambiamento. Non cinque. L'istinto di risolvere tutto in una volta è la ragione principale per cui gli interventi nei ristoranti falliscono. Scegliete un numero, scegliete un cambiamento, applicatelo per una settimana, poi leggete il prossimo conto economico. Un ristorante che esegue questo ciclo cinquanta volte in un anno avrà risultati migliori di uno che porta avanti dieci progetti eroici.

Se il ciclo sembra noioso, è proprio questo il punto. I ristoranti che prosperano per un decennio non sono quelli gestiti dagli operatori più carismatici . Sono quelli gestiti dagli operatori che svolgono lo stesso lavoro di 90 minuti sul conto economico ogni domenica e lunedì per dieci anni di fila. Niente di tutto ciò è affascinante. Ma tutto si somma.

Riassumendo

Il conto economico del ristorante è il documento finanziario più utile che un gestore possa avere, e il più facile da sbagliare. Costruito attorno a voci chiare, letto settimanalmente piuttosto che trimestralmente, confrontato con i dati di riferimento del proprio settore, e gestito tramite un moderno sistema POS e contabile in modo che i calcoli avvengano automaticamente, smette di essere un documento fiscale e diventa lo strumento operativo che decide se il ristorante cresce o resta a galla.

Il percorso è concreto. Separate cibo e bevande ovunque. Calcolate il costo del venduto (COGS) dall'inventario, non dalle fatture. Raggruppate le spese operative in manodopera, occupazione, controllabili e non controllabili. Leggi il costo primario e l’EBITDA ogni lunedì mattina. Usa la calcolatrice qui sopra per monitorare i tuoi rapporti rispetto ai benchmark del settore. Abbina il documento alla guida sulle percentuali del costo del cibo, alla guida sul costo primario e a una revisione trimestrale dell’ingegneria del menu per spingere i numeri nella giusta direzione. Soprattutto, crea un ritmo settimanale di novanta minuti ed esegui questa routine ogni singola settimana senza eccezioni.

I ristoranti che sopravviveranno nei prossimi dieci anni non saranno quelli con il piatto più appariscente. Saranno quelli i cui gestori sapranno dirti la percentuale di EBITDA della settimana scorsa, la variazione più significativa rispetto alla settimana precedente e cosa hanno deciso di fare al riguardo il lunedì mattina.

Da leggere dopo: Approvvigionamento del ristorante e gestione dei fornitori: il manuale 2026 dell'operatore per abbassare il food cost (con calcolatore gratuito) e Commissioni POS in ristorante: la guida 2026 dell'operatore per abbassare il tasso effettivo (con calcolatore gratuito) e Strategia di prezzi del menù per ristoranti: il playbook 2026 per fissare i prezzi della tua carta (con calcolatore gratuito).