Due pizzerie sulla stessa strada possono avere un costo delle materie prime identico e chiudere l'anno con saldi bancari completamente diversi. Una paga le bollette con un margine di manovra. L'altra arranca da una busta paga all'altra, chiedendosi dove sia finito il profitto. L'unico dato che spiega questo divario, più dell'affitto, più del marketing, più del prezzo del formaggio, è il costo primario.

Il costo primario è la voce del conto economico che la maggior parte degli operatori indipendenti sottovaluta e su cui quelli di maggior successo si fissano. Raggruppa i due costi che controlli effettivamente di settimana in settimana (cibo e manodopera) in un'unica percentuale che puoi gestire. Abbassala di tre punti e un ristorante che era in pareggio inizia a pagare il proprietario. Lasciala salire di tre punti e lo stesso ristorante diventa silenziosamente un ente di beneficenza per proprietari e fornitori.

Questa guida spiega cos'è effettivamente il costo primario, la formula in linguaggio semplice, obiettivi ragionevoli per diversi tipi di ristoranti, un esempio pratico che puoi inserire in un foglio di calcolo stasera stessa e una guida pratica per ridurre la cifra senza licenziare nessuno o acquistare ingredienti più economici. Cosa è il costo primario in un ristorante?

Cos'è il costo primario in un ristorante?

Il costo primario è il totale delle tue due maggiori spese controllabili: il costo delle merci vendute (tutto ciò che spendi per trasformare le materie prime in piatti e bevande) e il costo totale del lavoro (ogni centesimo pagato a chiunque lavori nell'edificio, dallo chef al lavapiatti al responsabile di sala). È espresso sia come cifra assoluta in dollari che come percentuale delle vendite totali.

Il motivo per cui il settore considera il costo primario come il KPI principale è semplice aritmetica. Affitto, utenze, assicurazioni, software e il resto delle voci di spesa operativa sono in gran parte fisse per un dato mese. Non aumentano perché hai venduto più hamburger e non diminuiscono perché ne hai venduti meno. Il costo primario, al contrario, varia ad ogni turno. Ogni filetto rovinato, ogni bicchiere di vino versato in eccesso, ogni cameriere che hai programmato e poi mandato a casa dopo un solo servizio, va a incidere direttamente su questa voce. Se calcoli bene il costo primario, i costi fissi si risolvono da soli. Se lo calcoli male, niente di ciò che farai, né aumentare i prezzi, né lanciare promozioni, né aprire un secondo locale, salverà il margine.

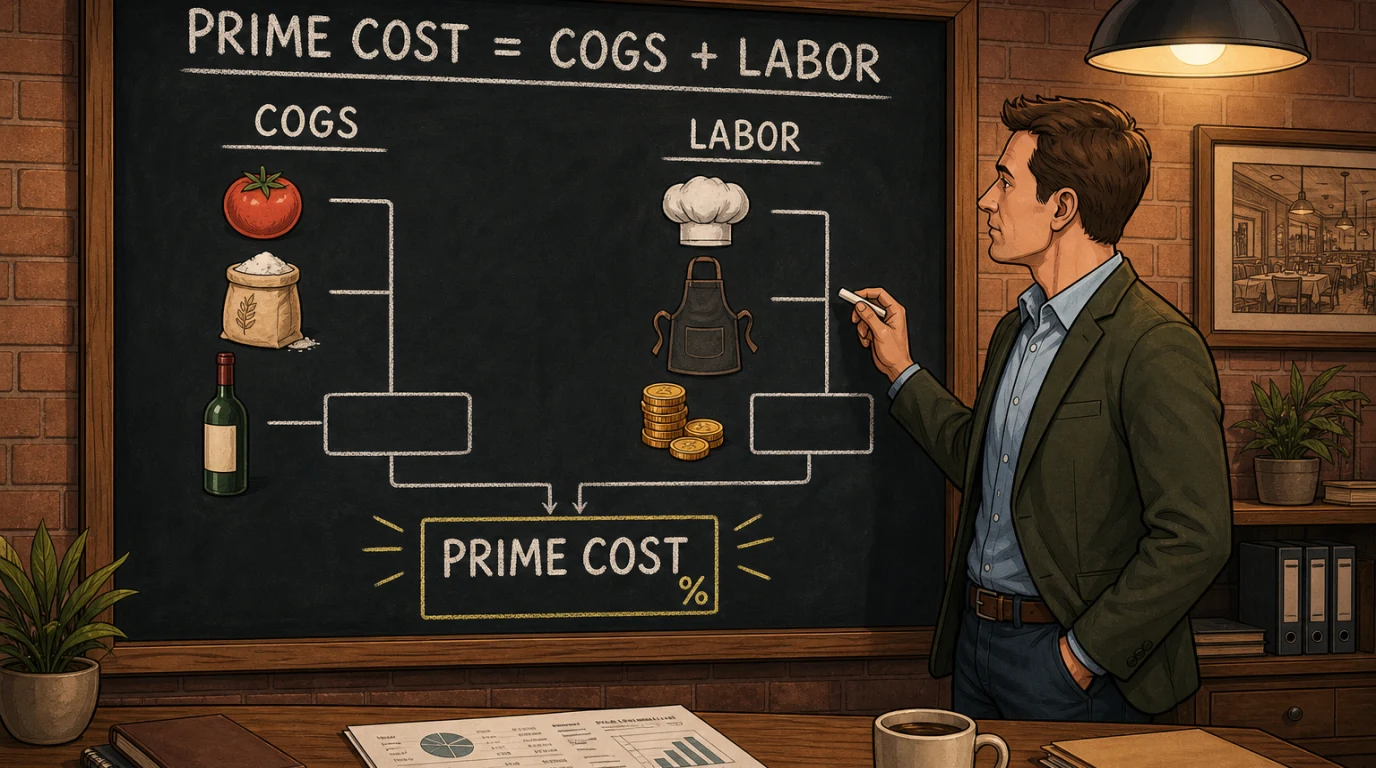

La formula del costo primario

La formula in sé è abbastanza breve da poter essere scritta su un sottobicchiere.

Costo primario = Costo delle merci vendute + Costo totale della manodopera

% del costo primario = Costo primario / Vendite totali × 100

Il costo delle merci vendute (COGS) si calcola dall'inventario, non dalle fatture. Prendi il valore del tuo inventario iniziale all'inizio del periodo, aggiungi ogni acquisto effettuato durante il periodo, poi sottrai il valore dell'inventario ancora sugli scaffali alla fine. La differenza è ciò che hai effettivamente utilizzato per generare vendite. Seguire la disciplina FIFO nella gestione delle scorte è ciò che rende affidabile il conteggio di chiusura.

Il costo totale del lavoro è più ampio di quanto la maggior parte degli operatori si aspetti. Non si tratta solo delle retribuzioni lorde riportate sulla busta paga. Include i contributi previdenziali a carico del datore di lavoro, i benefici e i contributi obbligatori, gli accantonamenti per ferie pagate, l'indennità di infortunio sul lavoro, le mance elaborate tramite il POS e pagate come salario, e qualsiasi incentivo o bonus di turno. Tutto ciò che comporta un costo per avere una persona nell'edificio rientra in questa categoria.

Perché il costo primario è più importante di qualsiasi altro KPI

Gli operatori amano i dashboard. Percentuale del costo del cibo, conto medio, coperti all'ora, percentuale di manodopera, mix di vendite, tasso di annullamenti. Ogni moderno POS sarà lieto di mostrarvi tutti questi dati contemporaneamente. Il pericolo di guardare ciascuna di queste metriche isolatamente è che potete vincere su ogni singola voce e andare comunque in bancarotta.

Un esempio ovvio: una cucina può ridurre il costo delle materie prime a un ottimo 26% passando a tecniche di preparazione più lente e più laboriose. Lo chef sembra un eroe sul fronte del costo delle materie prime. Sei settimane dopo, il costo della manodopera è aumentato di quattro punti per coprire le ore di preparazione in più, e il ristorante è complessivamente peggiorato di due punti. Il costo primario è l’unico dato che coglie questo compromesso in tempo reale, perché le due parti si muovono costantemente l’una contro l’altra. Una manodopera più economica di solito significa più spreco di cibo, e un cibo più economico di solito significa più manodopera per gestirlo, porzionarlo e prepararlo.

L'altro motivo per cui il costo primario è decisivo è che è l'unico rapporto su cui il vostro direttore di banca, il vostro investitore e il vostro commercialista saranno tutti d'accordo. I parametri di riferimento per il costo delle materie prime variano enormemente a seconda della cucina. I parametri di riferimento per la manodopera variano a seconda dello stile di servizio e della normativa sul salario minimo. Il costo primario è comparabile tra i diversi formati perché riunisce entrambe le parti dell'equazione in un unico numero. Quando un investitore chiede come sta andando l'attività, in realtà sta chiedendo del costo primario.

Qual è una percentuale di costo primario sana?

Non esiste un'unica risposta corretta, ma ci sono intervalli ben definiti a seconda del formato. La regola empirica che la maggior parte degli operatori eredita, e quella che ha resistito attraverso tre decenni di tendenze mutevoli nei menu, è che il costo primario dovrebbe attestarsi al 60% o meno delle vendite per un ristorante con servizio completo e al 55% o meno per un locale di ristorazione veloce o da asporto . Più bassa è la cifra, maggiore è il margine a disposizione per l'affitto, il marketing, il servizio del debito e il profitto.

Ecco come si suddividono tipicamente le fasce per i formati più comuni operanti nel 2026. Consideratele come linee guida, non come verità assolute: un particolare quartiere, un contratto di locazione o un menu possono farle variare di qualche punto.

- Ristorazione veloce e fast casual: buona situazione al 55% o meno, con gli operatori più forti che si avvicinano al 50%. Una minore intensità di manodopera dovrebbe compensare lo scontrino medio relativamente basso.

- Ristorazione informale e ristoranti per famiglie: sano tra il 58 e il 62%. Leggermente superiore al servizio rapido perché il servizio al tavolo gonfia la voce manodopera.

- Casual a servizio completo: sano tra il 60 e il 63%. Qui conta il mix di bevande. Le forti vendite di vino e cocktail fanno scendere la cifra perché i margini sulle bevande sono più alti di quelli sul cibo.

- Ristoranti di alta cucina: ottimale al 65% o meno. I margini sugli ingredienti di alta qualità sono più ridotti e i rapporti di manodopera sono più elevati a causa dello standard di servizio.

- Bar e pub: sano al 55% o meno quando le bevande guidano il mix di ricavi. La combinazione di un alto margine sulle bevande e una manodopera in cucina più ridotta conferisce ai bar un vantaggio strutturale che gli operatori sprecano regolarmente a causa di uno scarso controllo delle dosi.

- Caffetterie e panetterie: sano al 50-55 per cento. La combinazione di bassi costi del cibo sul caffè e manodopera limitata durante le ore di calma rende questo formato insolitamente tollerante, ma solo se il personale per le fasce orarie è gestito con rigore.

Se il vostro locale si trova più di cinque punti percentuali al di sopra della fascia prevista per il vostro formato, il problema è strutturale e nessuna rinegoziazione con i fornitori potrà risolverlo da sola. Se vi trovate entro un paio di punti, i guadagni sono solitamente all'interno del locale.

Un esempio pratico che puoi replicare

Calcoliamo il costo di base per un ristorante informale di medie dimensioni per una singola settimana di attività. Usiamo cifre arrotondate in modo che i calcoli siano facili da seguire, poi inserite le vostre cifre stasera.

Per la settimana, le vendite totali di cibo e bevande (al netto delle tasse) ammontano a 48.000 $. L'inventario iniziale di lunedì mattina era valutato a 12.400 $. Durante la settimana, il ristorante ha ricevuto consegne da fornitori di cibo, bevande e prodotti secchi per un valore totale di 11.200 $. L'inventario di domenica sera ammonta a 11.000 $.

Costo delle merci vendute = 12.400 + 11.200 - 11.000 = 12.600 $.

Ora il costo del lavoro. Il libro paga della settimana ammonta a 14.400 $ di salari lordi per l'intero team. Le imposte sui salari e i contributi obbligatori aggiungono altri 2.100 $. Le mance dei camerieri elaborate tramite i terminali delle carte e versate tramite il libro paga ammontano a 1.800 $. L'assicurazione infortuni sul lavoro e i benefici aggiungono altri 450 $ per la settimana.

Totale manodopera = 14.400 + 2.100 + 1.800 + 450 = 18.750 $.

Costo primario = 12.600 + 18.750 = 31.350 $.

Percentuale del costo primario = 31.350 / 48.000 = 65,3%.

Per un ristorante informale, il 65,3% è di due o tre punti al di sopra della fascia di riferimento. Tradotto nel conto economico, ciò significa circa 1.200 $ di profitto che sfuggono all'attività ogni singola settimana, ovvero poco più di 60.000 $ all'anno che dovrebbero finire nelle tasche del proprietario e che invece finanziano l'inefficienza. Il resto di questa guida riguarda il modo per colmare tale divario.

Come dimezzare il costo delle materie prime

Il costo delle materie prime si muove su due scale temporali. Il lato dei fornitori si muove lentamente: si rinegoziano i contratti un paio di volte all'anno, si cambia fornitore quando la qualità cala, si modifica una ricetta quando i prezzi salgono. Il lato della cucina si muove quotidianamente: ogni porzione servita, ogni piatto rimandato indietro, ogni scarto gettato nel cestino e ogni controllo delle linee saltato si riflette nel COGS della settimana successiva.

La leva più affidabile per il costo delle materie prime è la disciplina delle porzioni. La maggior parte delle cucine sta sprecando dal due al quattro per cento del proprio costo delle materie prime in dosaggi generosi, porzioni troppo abbondanti e guarnizioni "arrotondate" che nessuno ha mai calibrato. Una bilancia digitale in linea, una tabella delle porzioni stampata in ogni postazione e un responsabile che percorre effettivamente la linea durante il servizio recupereranno quel due-quattro per cento nel giro di un mese, senza modifiche al menu e senza conversazioni imbarazzanti con i fornitori.

La seconda leva è il mix del menu. Non tutti i piatti del menu meritano il loro posto. Alcuni piatti contribuiscono a un ottimo margine ma si vendono a malapena. Altre si vendono costantemente ma sono scivolate nel territorio a basso margine perché il costo del fornitore è cambiato e il prezzo no. Un'adeguata revisione del menu classifica ogni piatto in una delle quattro categorie (stelle, cavalli da tiro, enigmi e cani) e indica quali promuovere, quali riprezzare, quali riprogettare e quali eliminare. Effettuata trimestralmente, è l'ora con il più alto rendimento che qualsiasi gestore possa dedicare.

La terza leva è lo spreco. Ridurre lo spreco alimentare in un ristorante riguarda in parte i processi di back-of-house (rotazione, livelli di scorte, preparazione in lotti) e in parte la disciplina di front-of-house (upselling corretto, gestione degli allergeni, monitoraggio del tasso di resi). Un registro degli sprechi tenuto in modo onesto per due settimane di solito rivela uno o due schemi responsabili di metà della perdita, e quasi sempre sono risolvibili nel corso di una singola riunione di team.

Come ridurre del 50% il costo del lavoro

La manodopera è la parte più difficile perché coinvolge persone e turni piuttosto che ingredienti e bilance. L'errore che la maggior parte degli operatori commette è quello di trattare il costo del lavoro come una funzione delle tariffe orarie. Non lo è. È una funzione della produttività, ovvero le vendite per ora di lavoro, e dell'adeguatezza della programmazione, ovvero quanto il turno corrisponda alla domanda effettiva. È possibile pagare bene ogni persona e avere comunque una percentuale di manodopera sana se entrambi questi numeri sono corretti.

La produttività inizia in cucina. Un moderno sistema di visualizzazione in cucina (KDS) ordina le comande, segnala le comande lunghe e fornisce allo chef un rapporto di fine turno sul tempo medio di preparazione per postazione. Lo stesso lavapiatti in una cucina con un KDS ben calibrato gestisce un numero significativamente maggiore di coperti all’ora rispetto a una cucina che utilizza comande cartacee, non perché lavori di più, ma perché spreca meno tempo in rielaborazioni. Il risparmio copre in genere il costo del sistema entro il primo trimestre.

La stessa logica si applica alla sala. Il ricambio dei tavoli in un ristorante è semplicemente la produttività della manodopera espressa in coperti. Tempi di ricambio più rapidi a parità di qualità del servizio significano maggiori entrate per ora di lavoro del cameriere, il che riduce meccanicamente la manodopera in percentuale sulle vendite. La gestione delle prenotazioni, una dimensionamento ragionevole delle sezioni e un manager che gestisce la sala invece di sparire in ufficio per sbrigare pratiche burocratiche sono le leve in questo caso.

L'adeguamento degli orari è la seconda parte. La maggior parte dei ristoranti ha troppo personale nelle ore di calma e troppo poco nei dieci minuti di picco. La differenza tra un ottimo gestore e uno mediocre raramente sta nel numero di dipendenti il sabato sera. Sta nel numero di dipendenti alle 14:30 del mercoledì pomeriggio. Utilizzate la cronologia delle vendite del vostro POS per prevedere i coperti ogni mezz'ora, poi costruite il programma a ritroso partendo dai coperti previsti per ogni cameriere. La prima volta che lo farete seriamente, aspettatevi di trovare un'ora o due di personale in eccesso ogni giorno feriale. In un anno, questo equivale a una posizione a tempo pieno.

La terza leva è la formazione incrociata. Un cuoco di linea che sa anche gestire il pass, un barback che sa anche servire il cibo, un host che sa anche gestire il takeaway, vi danno una flessibilità che trasforma un turno di sei persone nel rendimento di uno da sette. La formazione incrociata è poco affascinante e lenta, ma il dividendo in termini di costo del lavoro che paga è l’investimento in risorse umane con il più alto effetto leva che la maggior parte degli operatori faccia mai.

Come i sistemi POS e di contabilità automatizzano i calcoli

Calcolare il costo primario a mano una volta al mese va bene per un unico proprietario che è presente nel locale sette giorni su sette. Non va bene per chiunque stia cercando di espandersi, cedere la gestione o gestire più di un locale. I moderni report POS combinati con un software di contabilità per ristoranti fanno il lavoro pesante su entrambi i lati della formula e trasformano l’esercizio aritmetico mensile in un’abitudine settimanale.

Per quanto riguarda il costo delle materie prime, un modulo integrato di gestione delle scorte estrae in tempo reale l'utilizzo degli ingredienti dalle vendite, registra gli acquisti nel giusto centro di costo e produce un costo teorico delle materie prime che si confronta con il conteggio fisico effettivo alla fine della settimana. Qualsiasi divario tra teorico ed effettivo è, per definizione, spreco, furto o errore di misurazione. Vedere quel divario settimanalmente anziché mensilmente fa la differenza tra individuare un problema nella prima settimana e scoprirlo nella quarta.

Per quanto riguarda la manodopera, il POS conosce già le vendite su base oraria. Se lo stesso sistema gestisce anche i turni o invia dati precisi sul libro paga alla piattaforma contabile, è possibile visualizzare le vendite per ora di lavoro e la percentuale della manodopera sul fatturato per ogni fascia oraria di ogni giorno. Abbinando questo a un moderno POS per ristoranti, i dati sono già disponibili. Tutto ciò che resta è la disciplina necessaria per analizzarli.

Mettere insieme le due metà è il compito del software di contabilità per ristoranti. Le vendite giornaliere, gli adeguamenti del costo del venduto, le elaborazioni delle buste paga e le fatture dei fornitori confluiscono tutte nello stesso piano dei conti, così il costo primario diventa un unico numero che si legge al mattino piuttosto che un progetto che si aspetta che il contabile consegni a fine mese. Per gli operatori con più sedi questa visibilità è imprescindibile; per gli operatori con una sola sede è la differenza tra gestire il ristorante ed esserne gestiti.

Errori comuni commessi dagli operatori

Anche i proprietari esperti sbagliano il costo primario in modi sorprendentemente ricorrenti. Prestare attenzione a questi cinque schemi vi consentirà di individuare la maggior parte delle incongruenze nei vostri numeri.

Il primo errore è utilizzare le fatture per il COGS invece dell’inventario. Le fatture indicano cosa è arrivato. Solo l’inventario indica cosa è stato effettivamente utilizzato. Se registri l’intera consegna come COGS nella settimana in cui è arrivata, mostrerai un costo del cibo estremamente volatile che non ha nulla a che vedere con ciò che hai effettivamente venduto.

Il secondo errore è escludere le mance dal costo del lavoro. Se le mance vengono elaborate attraverso il tuo POS e pagate tramite busta paga, fanno parte del costo del lavoro. Escluderle abbellisce la percentuale del costo del lavoro e ti dà un costo primario che sembra più sano di quanto non sia in realtà.

Il terzo errore è calcolare il costo primario mensilmente invece che settimanalmente. Un mese è troppo lungo. Quando vedete il dato, sono già trascorse quattro settimane di attività e avete perso l’occasione di correggere la rotta. La cadenza settimanale è quella giusta per un ristorante in attività. Quella mensile serve per le dichiarazioni dei redditi.

Il quarto errore è fare un benchmarking con il formato sbagliato. Confrontare un bistrot incentrato sul vino con una taqueria a servizio rapido non ti dice nulla di utile. Trova due o tre operatori nel tuo stesso formato di cui ti fidi e confrontati con loro.

Il quinto errore è trattare il costo del cibo e il costo della manodopera come due progetti separati con responsabili distinti. Non lo sono. Sono collegati da ogni decisione sul menu, ogni scelta di preparazione e ogni turno di lavoro. Se lo chef e il direttore generale non partecipano alla stessa riunione sul costo primario, continuerai a fare compromessi all’oscuro di tutto.

Un ritmo settimanale dei costi primari che funziona davvero

Leggere del costo primario è una cosa. Costruire un ritmo settimanale che metta i numeri davanti alle persone giuste al momento giusto è ciò che fa la differenza. Una versione di questo ritmo è in atto in ogni ristorante ben gestito con cui lavoriamo, e il team di gestione impiega circa novanta minuti a settimana per eseguirlo.

Domenica sera: chiusura della settimana di attività. Estrazione del report delle vendite POS, conteggio fisico delle scorte, registrazione di eventuali fatture fornitori in sospeso e conferma dei dati relativi alle retribuzioni della settimana. Il responsabile di turno o il vicedirettore si occupa di questa fase. Tempo totale: sessanta minuti.

Lunedì mattina: una riunione di quindici minuti sul costo primario con il capo chef e il direttore generale. Tre cifre sulla lavagna: percentuale del costo delle materie prime, percentuale della manodopera, percentuale del costo primario. Due domande: cosa è cambiato rispetto alla settimana scorsa e qual è l’unico cambiamento che apporteremo nella settimana successiva per spingere i numeri nella giusta direzione. Nient’altro.

Mercoledì pomeriggio: un controllo a metà settimana delle previsioni sul personale rispetto ai dati effettivi. Se la settimana sta registrando un picco di manodopera, adeguare la parte finale del programma prima del fine settimana. Se è in calo, assicurarsi che il personale del fine settimana sia adeguato alle previsioni e non alla media.

Venerdì mattina: un'ultima panoramica sul mix del menu. Se un particolare piatto ha subito un calo netto in termini di margine o popolarità durante la settimana, decidere se inserirlo nelle specialità del fine settimana o ritirarlo senza clamore fino al prossimo aggiornamento del menu.

Questo è l'intero processo. Novanta minuti di tempo di gestione a settimana, distribuiti su tre brevi conversazioni, a fronte di un'oscillazione di profitto annuale a sei cifre per qualsiasi ristorante con un fatturato superiore al milione. Il motivo per cui questo ritmo funziona non è la genialità dell'ordine del giorno della riunione; è il fatto che la conversazione avviene ogni singola settimana. Il costo primario è una metrica di abitudine , non una metrica di progetto.

Riassumendo

Il costo primario è il dato più chiaro nel conto economico del ristorante. Racchiude entrambi i costi che controllate effettivamente, è comparabile tra i diversi formati e risponde rapidamente al tipo di piccole decisioni quotidiane che costituiscono la vera gestione del ristorante. Trovate la formula giusta, calcolatelo settimanalmente, confrontatelo con il formato giusto e presentatelo allo chef e al direttore generale lo stesso lunedì mattina di ogni settimana.

Riducetelo combinando le leve del costo delle materie prime (disciplina nelle porzioni, un approccio disciplinato alla progettazione del menu, un registro onesto degli sprechi) con le leve del costo del lavoro (visualizzazione produttiva in cucina, rapido ricambio dei tavoli, adeguatezza degli orari, formazione incrociata). Utilizzate un moderno sistema POS e un software di contabilità integrato per automatizzare i calcoli, in modo che il tempo risparmiato possa essere reinvestito nella gestione del ristorante. Controlla i fornitori e l'economia delle unità con l'aiuto di un adeguato flusso di lavoro di gestione degli acquisti.

Nessuna di queste mosse è affascinante, e nessuna di esse richiede un nuovo concept o una ristrutturazione. Richiedono una routine. I ristoranti che sopravviveranno al prossimo decennio non saranno quelli con il miglior chef o la migliore posizione. Saranno quelli i cui proprietari sapranno dirvi la loro percentuale di costo primario in un dato martedì, e cosa hanno fatto al riguardo la scorsa settimana.

Da leggere dopo: Approvvigionamento del ristorante e gestione dei fornitori: il manuale 2026 dell'operatore per abbassare il food cost (con calcolatore gratuito) e Food cost percentuale: la guida 2026 per il ristoratore e Conto economico del ristorante: guida 2026 (con calcolatore gratuito).