Deux pizzerias situées dans la même rue peuvent avoir un coût des produits identique et terminer l’année avec des soldes bancaires complètement différents. L’une paie ses factures en disposant d’une marge de manœuvre. L’autre passe tant bien que mal d’une paie à l’autre, en se demandant où sont passés ses bénéfices. Le seul chiffre qui explique cet écart, plus que le loyer, plus que le marketing, plus que le prix du fromage, c’est le coût de revient.

Le coût de revient est la ligne de votre compte de résultat que la plupart des restaurateurs indépendants sous-estiment et sur laquelle les plus prospères se focalisent. Il regroupe les deux coûts que vous contrôlez réellement d’une semaine à l’autre (produits et main-d’œuvre) en un seul pourcentage que vous pouvez gérer. Réduisez-le de trois points et un restaurant qui était à l’équilibre commence à rapporter à son propriétaire. Laissez-le augmenter de trois points et ce même restaurant devient discrètement une œuvre caritative pour les propriétaires et les fournisseurs.

Ce guide explique ce qu’est réellement le coût de revient, la formule en termes simples, des objectifs raisonnables pour différents types de restaurants, un exemple concret que vous pouvez intégrer à un tableur dès ce soir, et un guide pratique pour réduire ce chiffre sans licencier personne ni acheter des ingrédients moins chers. Qu’est-ce que le coût de revient dans un restaurant ?

Qu'est-ce que le coût de revient dans un restaurant ?

Le coût de revient correspond à la somme de vos deux principales dépenses contrôlables : le coût des marchandises vendues (tout ce que vous dépensez pour transformer les ingrédients bruts en plats et en boissons) et le coût total de la main-d’œuvre (chaque centime versé à toute personne travaillant dans l’établissement, du chef cuisinier au plongeur en passant par le responsable de salle). Il s’exprime à la fois sous forme de montant absolu en dollars et en pourcentage du chiffre d’affaires total.

La raison pour laquelle le secteur considère le coût de revient comme l’indicateur clé de performance (KPI) principal est une simple question d’arithmétique. Le loyer, les charges, les assurances, les logiciels et le reste des postes de dépenses d’exploitation sont en grande partie fixes pour un mois donné. Ils n’augmentent pas parce que vous avez vendu plus de hamburgers, et ils ne baissent pas parce que vous en avez vendu moins. Le coût de revient, en revanche, varie à chaque service. Chaque filet abîmé, chaque verre de vin trop rempli, chaque serveur que vous avez programmé puis renvoyé chez lui après une seule table, se répercute directement sur cette ligne. Si vous maîtrisez le coût de revient, les coûts fixes se règlent d’eux-mêmes. Si vous vous trompez, rien de ce que vous ferez d’autre – ni augmenter les prix, ni lancer des promotions, ni ouvrir un deuxième établissement – ne sauvera la marge.

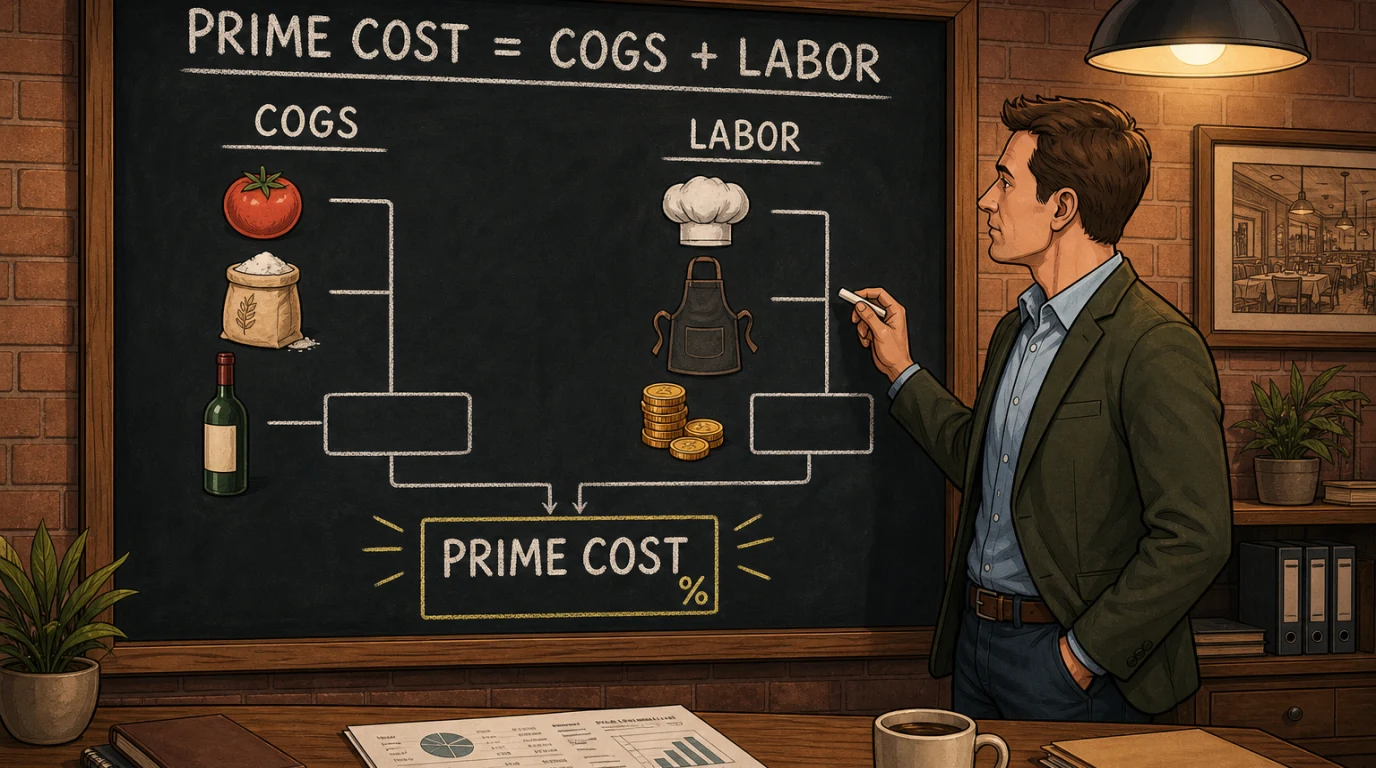

La formule du coût de revient

La formule elle-même est suffisamment courte pour tenir sur un dessous de verre.

Coût de revient = Coût des marchandises vendues + Coût total de la main-d'œuvre

Pourcentage du coût de revient = Coût de revient / Chiffre d'affaires total × 100

Le coût des marchandises vendues (CMV) est calculé à partir des stocks, et non à partir des factures. Prenez la valeur de votre stock initial au début de la période, ajoutez tous les achats effectués pendant la période, puis soustrayez la valeur des stocks encore en rayon à la fin. La différence correspond à ce que vous avez réellement utilisé pour générer des ventes. C'est le respect de la méthode FIFO (premier entré, premier sorti) dans la gestion des stocks qui rend ce décompte de clôture fiable.

Le coût total de la main-d'œuvre est plus large que ne le pensent la plupart des exploitants. Il ne s'agit pas seulement du salaire brut figurant sur la fiche de paie. Il inclut les charges sociales patronales, les avantages sociaux et cotisations obligatoires, les congés payés accumulés, l'indemnisation des accidents du travail, les pourboires traités via le point de vente et versés sous forme de salaire, ainsi que toute prime ou bonus lié aux horaires de travail. Tout ce qui vous coûte de l'argent pour avoir une personne dans l'établissement doit être inclus dans ce poste.

Pourquoi le coût de revient est plus important que tout autre indicateur de performance clé

Les exploitants adorent les tableaux de bord. Pourcentage du coût des aliments, ticket moyen, couverts par heure, pourcentage de main-d’œuvre, mix des ventes, taux d’annulation. Tout point de vente moderne se fera un plaisir de vous les afficher tous en même temps. Le danger de considérer chacune de ces mesures isolément est que vous pouvez être gagnant sur chacune d’entre elles et faire faillite malgré tout.

Un exemple évident : une cuisine peut réduire le coût des aliments à un magnifique 26 % en adoptant des techniques de préparation plus lentes et plus exigeantes en main-d’œuvre. Le chef passe pour un héros sur la ligne du coût des aliments. Six semaines plus tard, le coût de la main-d’œuvre a augmenté de quatre points pour couvrir les heures de préparation supplémentaires, et le restaurant affiche un résultat global inférieur de deux points. Le coût de revient est le seul chiffre qui reflète ce compromis en temps réel, car les deux composantes évoluent en opposition constante. Une main-d’œuvre moins chère implique généralement plus de gaspillage alimentaire, et des produits moins chers impliquent généralement plus de main-d’œuvre pour les manipuler, les portionner et les préparer.

L'autre raison pour laquelle le coût de revient est déterminant est qu'il s'agit du seul ratio sur lequel votre banquier, votre investisseur et votre comptable s'accorderont tous. Les références en matière de coût des aliments varient considérablement selon la cuisine. Les références en matière de main-d'œuvre varient selon le style de service et la législation sur le salaire minimum. Le coût de revient est comparable entre les formats car il intègre les deux composantes de l'équation en un seul chiffre. Lorsqu'un investisseur demande comment se porte l'entreprise, il s'enquiert en réalité du coût de revient.

Quel est un pourcentage de coût de revient sain ?

Il n'y a pas de réponse unique, mais il existe des fourchettes bien établies selon le format. La règle empirique que la plupart des restaurateurs ont héritée, et qui a résisté à trois décennies d'évolution des tendances en matière de menus, est que le coût de revient doit se situer à 60 % ou moins du chiffre d'affaires pour un restaurant à service complet et à 55 % ou moins pour un concept de restauration rapide ou de plats à emporter . Plus ce chiffre est bas, plus vous disposez de marge pour le loyer, le marketing, le service de la dette et les bénéfices.

Voici comment se répartissent généralement ces fourchettes pour les formats les plus courants en 2026. Considérez ces chiffres comme des valeurs indicatives, et non comme des règles absolues : un quartier, un bail ou un menu particulier peut faire varier n’importe lequel de ces chiffres de quelques points.

- Restauration rapide et fast-casual : un taux sain de 55 % ou moins, les meilleurs opérateurs se situant plutôt autour de 50 %. Une moindre intensité de main-d'œuvre est censée compenser le ticket moyen relativement faible.

- Restauration décontractée et restaurants familiaux : taux de rentabilité de 58 à 62 %. Légèrement supérieur à celui de la restauration rapide car le service à table fait grimper les coûts de main-d'œuvre.

- Restauration décontractée avec service complet : taux de 60 à 63 %, ce qui est satisfaisant. La composition de l'offre de boissons joue ici un rôle important. De fortes ventes de vin et de cocktails font baisser ce chiffre car les marges sur les boissons sont plus élevées que celles sur la nourriture.

- Restauration haut de gamme : un taux de 65 % ou moins est satisfaisant. Les marges sur les ingrédients haut de gamme sont plus faibles et les ratios de main-d'œuvre plus élevés en raison du niveau de service.

- Bars et pubs : taux satisfaisant de 55 % ou moins lorsque les boissons constituent l’essentiel du chiffre d’affaires. La combinaison d’une marge élevée sur les boissons et d’une main-d’œuvre réduite en cuisine confère aux bars un avantage structurel que les exploitants gaspillent régulièrement en raison d’un mauvais contrôle des doses.

- Cafés et boulangeries : un taux de 50 à 55 % est satisfaisant. La combinaison d’un faible coût des aliments pour le café et d’une main-d’œuvre réduite pendant les heures creuses rend ce format exceptionnellement tolérant, mais uniquement si la gestion du personnel par tranche horaire est rigoureuse.

Si votre établissement se situe plus de cinq points de pourcentage au-dessus de la fourchette de votre format, le problème est structurel et aucune renégociation avec les fournisseurs ne suffira à le résoudre à elle seule. Si vous vous situez à quelques points de cette fourchette, les gains à réaliser se trouvent généralement au sein même de l’établissement.

Un exemple concret que vous pouvez reproduire

Calculons le coût de revient d’un restaurant décontracté de taille moyenne pour une semaine d’activité. Utilisez des chiffres ronds pour faciliter le calcul, puis remplacez-les par vos propres chiffres ce soir.

Pour la semaine, le chiffre d'affaires total des ventes de nourriture et de boissons (hors taxes) s'élève à 48 000 $. Le stock initial, lundi matin, était évalué à 12 400 $. Au cours de la semaine, le restaurant a reçu des livraisons de la part de fournisseurs de nourriture, de boissons et de produits secs pour un montant total de 11 200 $. L'inventaire du dimanche soir s'élève à 11 000 $.

Coût des marchandises vendues = 12 400 + 11 200 - 11 000 = 12 600 $.

Passons maintenant à la main-d'œuvre. La masse salariale pour la semaine s'est élevée à 14 400 $ en salaires bruts pour l'ensemble de l'équipe. Les charges sociales et les cotisations obligatoires ajoutent 2 100 $ supplémentaires. Les pourboires des serveurs traités via les terminaux de paiement et versés par le biais de la paie s'élevaient à 1 800 $. L'indemnisation des accidents du travail et les avantages sociaux ajoutent encore 450 $ pour la semaine.

Total de la main-d'œuvre = 14 400 + 2 100 + 1 800 + 450 = 18 750 $.

Coût de revient = 12 600 + 18 750 = 31 350 $.

Pourcentage du coût de revient = 31 350 / 48 000 = 65,3 %.

Pour un restaurant décontracté, 65,3 % se situe deux à trois points au-dessus de la fourchette saine. Traduit en compte de résultat, cela représente environ 1 200 $ de bénéfice qui s'échappent de l'entreprise chaque semaine, soit un peu plus de 60 000 $ par an qui devraient se retrouver dans la poche du propriétaire et qui, au lieu de cela, financent l'inefficacité. Le reste de ce guide explique comment combler cet écart.

Comment réduire de moitié le coût des aliments

Le coût des aliments évolue selon deux échelles de temps. Du côté des fournisseurs, les changements sont lents : vous renégociez les contrats quelques fois par an, vous changez de fournisseur lorsque la qualité baisse, vous modifiez une recette lorsque les prix flambent. Du côté de la cuisine, les changements sont quotidiens : chaque portion servie, chaque assiette renvoyée, chaque parure jetée à la poubelle et chaque vérification de ligne manquée se répercutent sur le COGS de la semaine suivante.

Le levier le plus fiable pour réduire le coût des aliments est la rigueur dans les portions. La plupart des cuisines gaspillent deux à quatre pour cent de leur coût des aliments en versant trop généreusement, en utilisant des cuillères trop grandes et en ajoutant des garnitures « arrondies » que personne n’a jamais calibrées. Une balance numérique en ligne, un tableau des portions imprimé à chaque poste et un responsable qui passe réellement en revue la ligne pendant le service permettront de récupérer ces deux à quatre pour cent en moins d’un mois, sans modification du menu et sans discussions délicates avec les fournisseurs.

Le deuxième levier est la composition du menu. Tous les plats d’un menu ne méritent pas leur place. Certains apportent une marge importante mais se vendent à peine. D'autres se vendent constamment mais se sont glissés dans la catégorie des faibles marges parce que le coût du fournisseur a évolué et que le prix n'a pas suivi. Une bonne ingénierie de menu classe chaque plat dans l'une des quatre catégories (les stars, les bêtes de somme, les casse-têtes et les ratés) et vous indique lesquels promouvoir, lesquels re-tarifer, lesquels repenser, et lesquels supprimer. Réalisée tous les trimestres, c'est l'heure la plus rentable que tout exploitant puisse consacrer à cette tâche.

Le troisième levier est le gaspillage. La réduction du gaspillage alimentaire dans un restaurant repose en partie sur les processus en cuisine (rotation, niveaux de stock de sécurité, préparation par lots) et en partie sur la discipline en salle (vente incitative appropriée, gestion des allergènes, suivi du taux de retour). Un registre des déchets tenu de manière honnête pendant deux semaines révèle généralement une ou deux tendances responsables de la moitié des pertes, et celles-ci peuvent presque toujours être corrigées lors d’une seule réunion d’équipe .

Comment réduire de moitié le coût de la main-d'œuvre

La main-d'œuvre est la partie la plus difficile, car elle concerne les personnes et les plannings plutôt que les ingrédients et les balances. L'erreur que commettent la plupart des restaurateurs est de considérer le coût de la main-d'œuvre comme une fonction des taux horaires. Ce n'est pas le cas. C'est une fonction de la productivité, qui correspond au chiffre d'affaires par heure de travail, et de l'adéquation des plannings, c'est-à-dire la mesure dans laquelle le planning correspond à la demande réelle. Vous pouvez bien rémunérer chaque personne tout en conservant un pourcentage de main-d'œuvre raisonnable si ces deux chiffres sont corrects.

La productivité commence en cuisine. Un système d’affichage en cuisine moderne (KDS) classe les commandes par ordre d’arrivée, signale les commandes longues et fournit au chef un rapport de fin de service sur le temps de préparation moyen par poste. Un même plongeur dans une cuisine équipée d’un KDS bien réglé traite nettement plus de couverts par heure que dans une cuisine utilisant des bons papier, non pas parce qu’il travaille plus dur, mais parce qu’il perd moins de temps en retouches. Les économies réalisées permettent généralement d’amortir le système dès le premier trimestre.

La même logique s'applique en salle. Le taux de rotation des tables dans un restaurant n'est autre que la productivité du personnel exprimée en couverts. Des temps de rotation plus courts pour une qualité de service identique se traduisent par un chiffre d'affaires plus élevé par heure de service, ce qui réduit automatiquement la part de la main-d'œuvre dans le chiffre d'affaires. La gestion des réservations, un dimensionnement judicieux des sections et un responsable qui gère la salle au lieu de se retirer dans son bureau pour s'occuper de la paperasse sont les leviers à actionner ici.

L'adéquation des horaires est la deuxième partie. La plupart des restaurants ont trop de personnel pendant les heures creuses et pas assez pendant les dix minutes de pointe. La différence entre un excellent restaurateur et un restaurateur moyen réside rarement dans les effectifs du samedi soir. C'est plutôt dans les effectifs à 14 h 30 le mercredi après-midi. Utilisez l'historique des ventes de votre terminal de point de vente pour prévoir le nombre de couverts par demi-heure, puis établissez le planning en partant de ce nombre de couverts par serveur. La première fois que vous vous y attellerez sérieusement, attendez-vous à constater une ou deux heures de sureffectif chaque jour de la semaine. Sur une année, cela représente un poste à temps plein.

Le troisième levier est la polyvalence. Un cuisinier de ligne qui peut également s’occuper du pass, un barback qui peut également servir les plats, un hôte qui peut également gérer les commandes à emporter, vous offrent une flexibilité qui transforme une équipe de six personnes en une équipe de sept. La polyvalence n’a rien de glamour et prend du temps, mais les économies de main-d’œuvre qu’elle génère constituent l’investissement RH le plus rentable que la plupart des restaurateurs puissent faire.

Comment les systèmes de caisse et de comptabilité automatisent les calculs

Calculer le coût de revient à la main une fois par mois convient à un propriétaire unique présent sur place sept jours sur sept. Cela ne convient pas à quiconque cherche à se développer, à déléguer ou à gérer plusieurs établissements. Les rapports POS modernes, associés à un logiciel de comptabilité pour restaurants, se chargent du gros du travail des deux côtés de la formule et transforment l’exercice arithmétique mensuel en une habitude hebdomadaire.

Du côté du coût des aliments, un module intégré de gestion des stocks extrait en temps réel la consommation d’ingrédients à partir des ventes, comptabilise les achats dans le bon centre de coûts et produit un coût théorique des aliments que vous comparez au comptage physique réel à la fin de la semaine. Tout écart entre le coût théorique et le coût réel correspond, par définition, à du gaspillage, du vol ou une erreur de mesure. Constater cet écart chaque semaine plutôt que chaque mois fait la différence entre détecter un problème dès la première semaine et le découvrir à la quatrième.

Du côté de la main-d'œuvre, le système de caisse enregistre déjà vos ventes par tranche d'une demi-heure. Si ce même système planifie également les plannings ou transmet des données de paie fiables à votre plateforme comptable, vous pouvez consulter le chiffre d'affaires par heure de travail et le pourcentage de la main-d'œuvre sur le chiffre d'affaires pour chaque tranche horaire de chaque jour. Associez cela à un système de caisse moderne pour restaurant et les données sont déjà là. Il ne reste plus qu'à faire preuve de rigueur pour les consulter.

C'est le logiciel de comptabilité pour restaurants qui a pour rôle de relier ces deux aspects. Les ventes quotidiennes, les ajustements du coût des marchandises vendues, les paies et les factures fournisseurs sont tous intégrés dans le même plan comptable, de sorte que le coût de revient devient un chiffre unique que vous consultez le matin plutôt qu’un projet dont vous attendez que le comptable vous livre le résultat à la fin du mois. Pour les exploitants multi-sites, cette visibilité est indispensable ; pour les exploitants d’un seul site, c’est la différence entre diriger le restaurant et être dirigé par lui.

Erreurs courantes commises par les exploitants

Même les propriétaires expérimentés se trompent sur le coût de revient de manière étonnamment régulière. En surveillant ces cinq schémas, vous éliminerez la plupart des anomalies dans vos chiffres.

La première erreur consiste à utiliser les factures pour le coût des marchandises vendues (COGS) au lieu des stocks. Les factures vous indiquent ce qui est arrivé. Seuls les stocks vous indiquent ce qui a été réellement utilisé. Si vous comptabilisez la totalité de la livraison comme COGS la semaine de son arrivée, vous obtiendrez un coût des denrées alimentaires extrêmement volatil qui n’a rien à voir avec ce que vous avez réellement vendu.

La deuxième erreur consiste à ne pas inclure les pourboires dans la main-d'œuvre. Si les pourboires sont enregistrés via votre système de caisse et versés via la paie, ils font partie du coût de la main-d'œuvre. Les exclure embellit le pourcentage de main-d'œuvre et vous donne un coût de revient qui semble plus sain qu'il ne l'est en réalité.

La troisième erreur consiste à calculer le coût de revient mensuellement plutôt que hebdomadairement. Un mois, c'est trop long. Au moment où vous voyez le chiffre, quatre semaines d'activité se sont écoulées et vous avez perdu l'occasion de corriger le tir. Une fréquence hebdomadaire est la bonne cadence pour un restaurant en activité. La fréquence mensuelle est réservée aux déclarations fiscales.

La quatrième erreur consiste à se comparer à un format inadapté. Comparer un bistrot axé sur le vin à une taqueria à service rapide ne vous apporte aucune information utile. Trouvez deux ou trois restaurateurs de votre propre format dont vous faites confiance aux chiffres et comparez-vous à eux.

La cinquième erreur consiste à traiter le coût des aliments et le coût de la main-d’œuvre comme deux projets distincts gérés par des responsables différents. Ce n’est pas le cas. Ils sont liés par chaque décision concernant le menu, chaque choix de préparation et chaque planning. Si le chef cuisinier et le directeur général ne participent pas à la même réunion sur le coût de revient, vous continuerez à faire des compromis à l’aveuglette.

Un rythme hebdomadaire de suivi des coûts de revient qui fonctionne vraiment

Lire des articles sur le coût de revient est une chose. Mettre en place un rythme hebdomadaire qui présente les chiffres aux bonnes personnes au bon moment, c’est ce qui fait la différence. Une version de ce rythme est appliquée dans tous les restaurants bien gérés avec lesquels nous travaillons, et il faut environ 90 minutes par semaine à l’équipe de direction pour l’exécuter.

Dimanche soir : clôture de la semaine d’activité. Récupérer le rapport de ventes du TPV, effectuer un inventaire physique, enregistrer les factures fournisseurs en attente et confirmer les chiffres de la paie pour la semaine. Le responsable d’équipe ou l’assistant responsable est en charge de cette étape. Durée totale : soixante minutes.

Lundi matin : réunion debout de quinze minutes sur le coût de revient avec le chef cuisinier et le directeur général. Trois chiffres sur un tableau blanc : pourcentage du coût des aliments, pourcentage de la main-d’œuvre, pourcentage du coût de revient. Deux questions : qu’est-ce qui a changé par rapport à la semaine dernière, et quel est le seul changement que nous allons apporter la semaine prochaine pour faire évoluer les chiffres dans la bonne direction. Rien d’autre.

Mercredi après-midi : vérification en milieu de semaine des prévisions de main-d’œuvre par rapport aux chiffres réels. Si la semaine affiche des coûts de main-d’œuvre élevés, ajustez la fin du planning avant le week-end. Si les coûts sont faibles, assurez-vous que l’effectif du week-end soit adapté aux prévisions et non à la moyenne.

Vendredi matin : un dernier aperçu de la composition du menu. Si un plat particulier a vu sa marge ou sa popularité chuter fortement au cours de la semaine, décidez s’il faut le mettre en avant dans les plats du week-end ou le retirer discrètement jusqu’à la prochaine mise à jour du menu.

Voilà l’ensemble du processus. Quatre-vingt-dix minutes de temps de gestion par semaine, réparties sur trois brèves conversations, pour un écart de bénéfice annuel à six chiffres pour tout restaurant réalisant plus d’un million de chiffre d’affaires. La raison pour laquelle ce rythme fonctionne n’est pas le génie de l’ordre du jour de la réunion ; c’est le fait que la conversation a lieu chaque semaine. Le coût de revient est un indicateur d’habitude, pas un indicateur de projet.

Tout mettre en perspective

Le coût de revient est le chiffre le plus clair du compte de résultat d’un restaurant. Il reflète les deux coûts que vous contrôlez réellement, il est comparable d’un format à l’autre, et il réagit rapidement aux petites décisions quotidiennes qui constituent le cœur de l’exploitation d’un restaurant. Trouvez la bonne formule, calculez-le chaque semaine, comparez-le au format de référence, et présentez-le au chef et au directeur général le même lundi matin chaque semaine.

Réduisez-le en combinant les leviers de maîtrise des coûts alimentaires (discipline des portions, conception rigoureuse des menus, registre honnête des déchets) avec les leviers de maîtrise des coûts de main-d'œuvre (organisation productive de la cuisine, rotation rapide des tables, planification des horaires, polyvalence du personnel). Utilisez un système de caisse moderne et un logiciel de comptabilité intégré pour automatiser les calculs, afin que le temps ainsi gagné puisse être réinvesti dans la gestion du restaurant. Auditez les fournisseurs et la rentabilité par unité à l’aide d’un processus de gestion des achats adapté.

Aucune de ces mesures n’a rien de spectaculaire, et aucune ne nécessite un nouveau concept ou une rénovation. Elles exigent une routine. Les restaurants qui survivront à la prochaine décennie ne seront pas ceux qui ont le meilleur chef ou le meilleur emplacement. Ce seront ceux dont les propriétaires pourront vous indiquer leur pourcentage de coût des matières premières n’importe quel mardi, et ce qu’ils ont fait à ce sujet la semaine dernière.

À lire ensuite : Approvisionnement et gestion des fournisseurs en restaurant : le manuel 2026 de l'opérateur pour baisser le coût matière (avec calculateur gratuit) et Pourcentage du coût matières : le guide 2026 du restaurateur et Compte de résultat d’un restaurant : guide 2026 (avec calculateur gratuit).