Dos pizzerías situadas en la misma calle pueden tener un coste de materia prima idéntico y terminar el año con saldos bancarios totalmente diferentes. Una paga sus facturas con margen de maniobra. La otra va tirando a duras penas de nómina en nómina, preguntándose dónde se han ido los beneficios. La única cifra que explica esa diferencia, más que el alquiler, más que el marketing, más que el precio del queso, es el coste primario.

El coste primario es la partida de tu cuenta de resultados que la mayoría de los operadores independientes subestiman y por la que los más exitosos se obsesionan. Agrupa los dos costes que realmente controlas semana a semana (alimentos y mano de obra) en un porcentaje que puedes gestionar. Si lo reduces en tres puntos, un restaurante que antes apenas cubría gastos empieza a generar beneficios para su propietario. Si lo dejas subir tres puntos, ese mismo restaurante se convierte silenciosamente en una organización benéfica para los propietarios y los proveedores.

Esta guía explica qué es realmente el coste primario, la fórmula en un lenguaje sencillo, objetivos razonables para diferentes formatos de restaurante, un ejemplo práctico que puedes introducir en una hoja de cálculo esta misma noche, y un manual práctico para reducir la cifra sin despedir a nadie ni comprar ingredientes más baratos. ¿Qué es el coste primario en un restaurante?

¿Qué es el coste primario en un restaurante?

El coste primario es la suma de tus dos mayores gastos controlables: el coste de los productos vendidos (todo lo que gastas en convertir las materias primas en platos y bebidas) y el coste total de mano de obra (cada céntimo pagado a cualquier persona que trabaje en el local, desde el jefe de cocina hasta el lavaplatos, pasando por el jefe de sala). Se expresa tanto como una cifra absoluta en euros como un porcentaje de las ventas totales.

La razón por la que el sector considera el coste primario como el principal indicador clave de rendimiento (KPI) es simple aritmética. El alquiler, los servicios públicos, los seguros, el software y el resto de las partidas de gastos operativos son en gran medida fijos para cualquier mes dado. No aumentan porque hayas vendido más hamburguesas, ni disminuyen porque hayas vendido menos. El coste primario, por el contrario, varía en cada turno. Cada filete en mal estado, cada copa de vino servida de más, cada camarero que programaste y luego enviaste a casa tras una sola mesa, recae directamente en esta partida. Si calculas bien el coste primario, los costes fijos se resuelven solos. Si te equivocas, nada de lo que hagas —ni subir los precios, ni lanzar promociones, ni abrir un segundo local— salvará el margen.

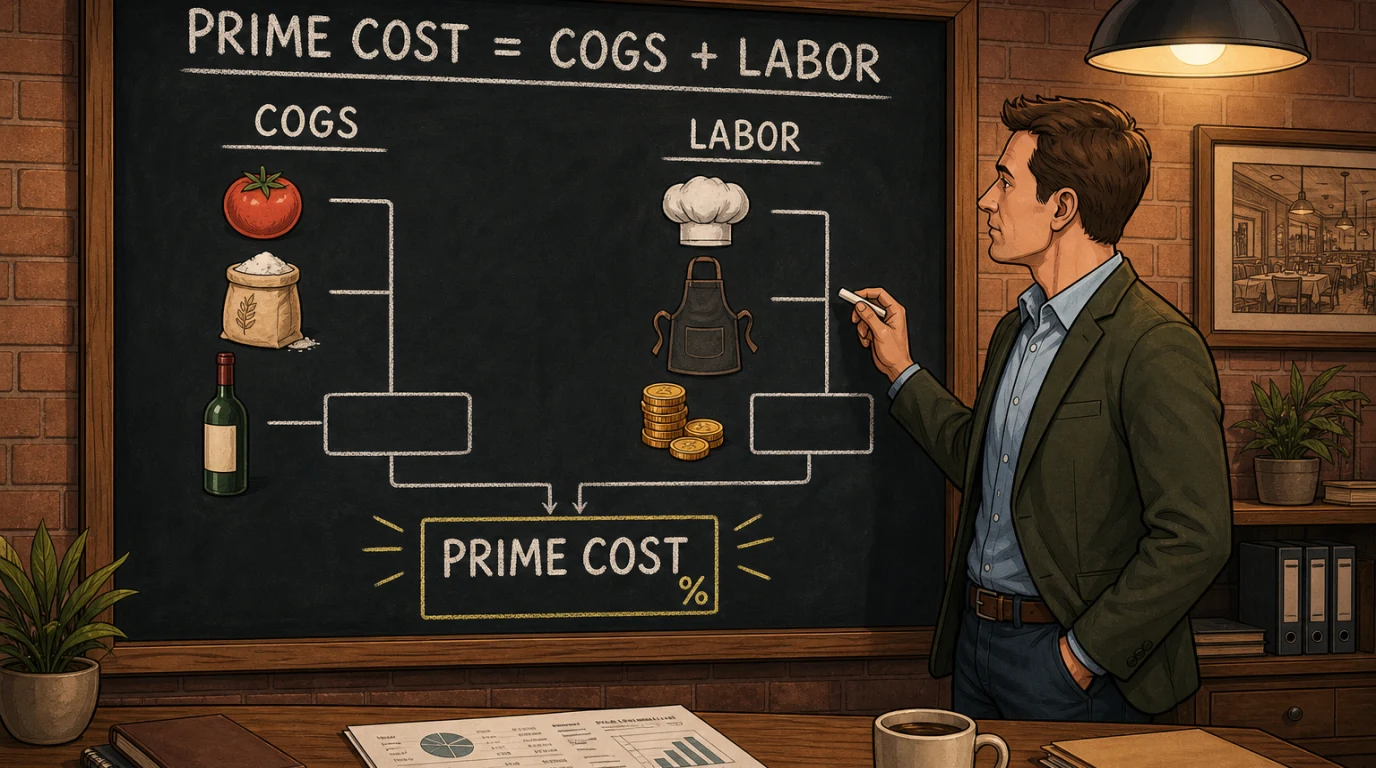

La fórmula del coste primario

La fórmula en sí es tan breve que cabría en un posavasos.

Coste primario = Coste de los productos vendidos + Coste total de mano de obra

% del coste primario = Coste primario / Ventas totales × 100

El coste de los productos vendidos (COGS) se calcula a partir del inventario, no de las facturas. Toma el valor de tu inventario inicial al comienzo del periodo, suma todas las compras que se hayan realizado durante el periodo y, a continuación, resta el valor del inventario que aún queda en las estanterías al final. La diferencia es lo que realmente has utilizado para generar ventas. Seguir la disciplina FIFO en el almacenamiento es lo que hace que ese recuento final sea fiable.

El coste total de mano de obra es más amplio de lo que la mayoría de los operadores esperan. No se trata solo del salario bruto que figura en la nómina. Incluye los impuestos sobre nóminas a cargo del empleador, las prestaciones y contribuciones obligatorias, las acumulaciones de vacaciones pagadas, la indemnización por accidente laboral, las propinas procesadas a través del TPV y pagadas como salario, y cualquier incentivo por turno o bonificación. Todo lo que le cuesta dinero tener a una persona en el local pertenece a esta partida.

Por qué el coste de materia prima es más importante que cualquier otro KPI

A los operadores les encantan los paneles de control. Porcentaje del coste de los alimentos, ticket medio, cubiertos por hora, porcentaje de mano de obra, mix de ventas, tasa de anulaciones. Cualquier TPV moderno te mostrará encantado todos ellos a la vez. El peligro de analizar cada una de esas métricas de forma aislada es que puedes salir ganando en todas ellas y aun así acabar en bancarrota.

Un ejemplo obvio: una cocina puede reducir el coste de los alimentos hasta un magnífico 26 % cambiando a técnicas de preparación más lentas y que requieren más mano de obra. El chef parece un héroe en la línea del coste de los alimentos. Seis semanas después, el coste de mano de obra ha subido cuatro puntos para cubrir las horas extra de preparación, y el restaurante está dos puntos peor en términos generales. El coste primario es la única cifra que capta esa compensación en tiempo real, porque las dos mitades se mueven en sentido contrario constantemente. Una mano de obra más barata suele significar más desperdicio de alimentos, y unos alimentos más baratos suelen significar más mano de obra para manipularlos, racionarlos y prepararlos.

La otra razón por la que el coste primario es decisivo es que es el único ratio en el que tu director de banco, tu inversor y tu contable estarán todos de acuerdo. Los puntos de referencia del coste de los alimentos varían enormemente según la cocina. Los puntos de referencia de la mano de obra varían según el estilo de servicio y la legislación sobre el salario mínimo. El coste primario es comparable entre formatos porque integra ambas partes de la ecuación en una sola cifra. Cuando un inversor pregunta cómo va el negocio, en realidad está preguntando por el coste primario.

¿Cuál es un porcentaje de coste primario saludable?

No hay una única respuesta correcta, pero existen rangos bien establecidos según el formato. La regla general que heredan la mayoría de los operadores, y la que se ha mantenido a lo largo de tres décadas de tendencias cambiantes en los menús, es que el coste primario debe situarse en el 60 % de las ventas o por debajo de este porcentaje para un restaurante de servicio completo y en el 55 % o por debajo de este porcentaje para un concepto de servicio rápido o para llevar . Cuanto menor sea la cifra, más margen tendrás para el alquiler, el marketing, el servicio de la deuda y los beneficios.

A continuación se muestra cómo se distribuyen típicamente los rangos para los formatos más comunes que operarán en 2026. Tómese esto como una referencia, no como una regla de oro: un barrio, un contrato de alquiler o un menú concretos pueden alterar cualquiera de ellos en unos pocos puntos.

- Servicio rápido y fast casual: saludable en el 55 % o menos, con los operadores más sólidos situándose cerca del 50 %. Se supone que la menor intensidad de mano de obra compensa el ticket medio relativamente bajo.

- Restaurantes informales y familiares: saludable, entre el 58 y el 62 %. Ligeramente superior al servicio rápido porque el servicio de mesa incrementa los costes de mano de obra.

- Restaurantes informales con servicio completo: saludable entre el 60 y el 63 %. La combinación de bebidas es importante aquí. Las fuertes ventas de vino y cócteles hacen bajar la cifra porque los márgenes de las bebidas son más altos que los de la comida.

- Restaurantes de alta cocina: saludable entre el 65 % o menos. Los márgenes de los ingredientes de primera calidad son más ajustados y los ratios de mano de obra son más altos debido al nivel de servicio.

- Bares y pubs: saludable, entre el 55 % o menos, cuando las bebidas impulsan la composición de los ingresos. La combinación de un alto margen en las bebidas y una menor mano de obra en cocina da a los bares una ventaja estructural que los operadores suelen desperdiciar por un mal control del servicio.

- Cafeterías y panaderías: saludable entre el 50 y el 55 por ciento. La combinación de un bajo coste de la comida en las cafeterías y una mano de obra limitada durante las horas de menor actividad hace que este formato sea inusualmente tolerante, pero solo si se gestiona estrictamente la dotación de personal por franjas horarias.

Si tu local se sitúa más de cinco puntos porcentuales por encima del rango de tu formato, el problema es estructural y ninguna renegociación con los proveedores lo solucionará por sí sola. Si te encuentras a un par de puntos, las mejoras suelen estar dentro del propio local.

Un ejemplo práctico que puedes copiar

Calculemos el coste de materia prima de un restaurante informal de tamaño medio para una única semana de actividad. Utilice cifras redondas para que el cálculo sea fácil de seguir, y luego sustituya sus propias cifras esta noche.

Durante la semana, las ventas totales de comida y bebida (sin impuestos) ascienden a 48 000 $. El inventario inicial del lunes por la mañana tenía un valor de 12 400 $. A lo largo de la semana, el restaurante recibió entregas de proveedores de comida, bebida y productos secos por un valor total de 11 200 $. El recuento de existencias del domingo por la noche asciende a 11 000 $.

Coste de los productos vendidos = 12 400 + 11 200 - 11 000 = 12 600 $.

Ahora, la mano de obra. La nómina de la semana ascendió a 14 400 $ en salarios brutos para todo el equipo. Los impuestos sobre nóminas y las contribuciones obligatorias suman otros 2100 $. Las propinas de los camareros procesadas a través de los terminales de pago con tarjeta y abonadas a través de la nómina fueron de 1800 $. La indemnización por accidentes laborales y las prestaciones suman otros 450 $ para la semana.

Total de mano de obra = 14 400 + 2100 + 1800 + 450 = 18 750 $.

Coste primario = 12 600 + 18 750 = 31 350 $.

Porcentaje del coste primario = 31 350 / 48 000 = 65,3 %.

Para un restaurante informal, el 65,3 % está entre dos y tres puntos por encima del rango saludable. Traducido a la cuenta de resultados, eso supone aproximadamente 1.200 $ de beneficios que se escapan del negocio cada semana, o algo más de 60.000 $ al año que deberían estar en el bolsillo del propietario y que, en cambio, financian la ineficiencia. El resto de esta guía trata sobre cómo cerrar esa brecha.

Cómo reducir el coste de los alimentos a la mitad

El coste de los alimentos se mueve en dos escalas de tiempo. El lado del proveedor se mueve lentamente: renegocias los contratos unas cuantas veces al año, cambias de proveedor cuando la calidad baja, modificas una receta cuando el precio se dispara. El lado de la cocina se mueve a diario: cada ración servida, cada plato devuelto, cada recorte tirado a la basura y cada comprobación de línea omitida aparece en el coste de los productos vendidos (COGS) de la semana siguiente.

La palanca más fiable para controlar el coste de los alimentos es la disciplina en las raciones. La mayoría de las cocinas están desperdiciando entre un dos y un cuatro por ciento de su coste de alimentos en serviciones generosas, cucharadas excesivas y guarniciones «redondeadas» que nadie ha calibrado jamás. Una báscula digital en la línea de producción, una tabla de raciones impresa en cada puesto y un responsable que realmente recorra la línea durante el servicio recuperarán ese dos o cuatro por ciento en un mes, sin cambios en el menú y sin conversaciones incómodas con los proveedores.

La segunda palanca es la composición del menú. No todos los platos del menú se ganan su lugar. Algunos aportan un gran margen, pero apenas se venden. Otros se venden constantemente, pero se han deslizado hacia el territorio de bajo margen porque el coste del proveedor varió y el precio no. Una revisión adecuada de la ingeniería del menú clasifica cada plato en una de cuatro categorías (estrellas, caballos de tiro, rompecabezas y perros) y te indica cuáles promocionar, cuáles reajustar de precio, cuáles rediseñar y cuáles eliminar. Si se realiza trimestralmente, es la hora de mayor rendimiento que cualquier operador puede dedicar.

La tercera palanca es el desperdicio. Reducir el desperdicio de alimentos en un restaurante tiene que ver, en parte, con los procesos de cocina (rotación, niveles de stock, preparación por lotes) y, en parte, con la disciplina en sala (venta cruzada correcta, manejo de alérgenos, seguimiento de la tasa de devoluciones). Un registro de desperdicios llevado con honestidad durante dos semanas suele revelar uno o dos patrones responsables de la mitad de las pérdidas, y casi siempre se pueden solucionar en una sola reunión de equipo .

Cómo reducir el coste de mano de obra a la mitad

La mano de obra es la parte más difícil porque implica a personas y turnos en lugar de ingredientes y balanzas. El error que cometen la mayoría de los operadores es tratar el coste de mano de obra como una función de las tarifas por hora. No lo es. Es una función de la productividad, que es la venta por hora de trabajo, y del ajuste del horario, que es el grado de coincidencia entre el turno y la demanda real. Se puede pagar bien a todo el personal y seguir teniendo un porcentaje de mano de obra saludable si ambas cifras son correctas.

La productividad empieza en la cocina. Un sistema moderno de visualización de cocina (KDS) ordena los pedidos, emite avisos en caso de pedidos largos y proporciona al chef un informe al final del turno sobre el tiempo medio de preparación por puesto. El mismo lavaplatos en una cocina con un KDS bien ajustado atiende un número considerablemente mayor de cubiertos por hora que en una cocina que utiliza pedidos en papel, no porque trabaje más duro, sino porque pierde menos tiempo en reelaboraciones. El ahorro suele amortizar el sistema en el primer trimestre.

La misma lógica se aplica al comedor. La rotación de mesas en un restaurante no es más que la productividad laboral expresada en cubiertos. Una rotación más rápida con la misma calidad de servicio significa más ingresos por hora de camarero, lo que reduce mecánicamente la mano de obra como porcentaje de las ventas. La gestión de reservas, un tamaño de sección razonable y un gerente que dirija la sala en lugar de desaparecer en la oficina para hacer papeleo son las palancas clave aquí.

La adecuación de los horarios es la segunda parte. La mayoría de los restaurantes sobreplantifican su personal en las horas de menor actividad y lo subplantifican en los picos de diez minutos. La diferencia entre un gran operador y uno mediocre rara vez radica en la plantilla del sábado por la noche. Radica en la plantilla a las 2:30 de la tarde del miércoles. Utilice el historial de ventas de su TPV para prever el número de comensales por media hora y, a continuación, elabore el horario en sentido inverso a partir de la previsión de comensales por camarero. La primera vez que lo haga en serio, espere encontrar una o dos horas de exceso de personal cada día laborable. A lo largo de un año, eso supone un puesto completo.

La tercera palanca es la formación polivalente. Un cocinero de línea que también pueda encargarse del paso, un ayudante de bar que también pueda servir comida, un recepcionista que también pueda gestionar los pedidos para llevar, te dan una flexibilidad que convierte un turno de seis personas en el rendimiento de uno de siete. La formación polivalente no es glamurosa y es lenta, pero el ahorro en costes de personal que genera es la inversión en RR. HH. con mayor apalancamiento que la mayoría de los operadores jamás realizan.

Cómo los sistemas de punto de venta y contabilidad automatizan los cálculos

Calcular el coste de materia prima a mano una vez al mes está bien para un propietario único que está en el local los siete días de la semana. No está bien para cualquiera que intente crecer, delegar o gestionar más de un local. Los informes modernos de los TPV, combinados con un software de contabilidad para restaurantes, se encargan del trabajo pesado en ambos lados de la fórmula y convierten el ejercicio aritmético mensual en un hábito semanal.

En cuanto al coste de los alimentos, un módulo integrado de gestión de existencias extrae en tiempo real el uso de ingredientes a partir de las ventas, contabiliza las compras en el centro de coste adecuado y genera un coste teórico de los alimentos que se compara con el recuento físico real al final de la semana. Cualquier diferencia entre lo teórico y lo real es, por definición, desperdicio, robo o error de medición. Ver esa diferencia semanalmente en lugar de mensualmente marca la diferencia entre detectar un problema en la primera semana y descubrirlo en la cuarta.

En cuanto a la mano de obra, el TPV ya conoce sus ventas por cada media hora. Si el mismo sistema también programa los turnos o introduce datos de nóminas limpios en su plataforma de contabilidad, puede consultar las ventas por hora de trabajo y la mano de obra como porcentaje de las ventas para cada franja horaria de cada día. Combine eso con un TPV de restaurante moderno y los datos ya estarán ahí. Lo único que queda es la disciplina para analizarlos.

Unir ambas mitades es tarea del software de contabilidad para restaurantes. Las ventas diarias, los ajustes del coste de los productos vendidos, las nóminas y las facturas de los proveedores se incorporan al mismo plan de cuentas, de modo que el coste primario se convierte en una sola cifra que se consulta por la mañana, en lugar de un proyecto que hay que esperar a que el contable entregue a final de mes. Para los operadores con varios locales, esa visibilidad es imprescindible; para los operadores con un solo local, es la diferencia entre dirigir el restaurante y ser dirigido por él.

Errores comunes que cometen los operadores

Incluso los propietarios con experiencia se equivocan con el coste primario de formas sorprendentemente recurrentes. Estar atento a estos cinco patrones te permitirá detectar la mayor parte de las imprecisiones en tus cifras.

El primer error es utilizar las facturas para el COGS en lugar del inventario. Las facturas te indican lo que ha llegado. Solo el inventario te indica lo que realmente se ha utilizado. Si contabilizas el total de la entrega como COGS en la semana en que llegó, obtendrás un coste de alimentos tremendamente volátil que no tiene nada que ver con lo que realmente vendiste.

El segundo error es excluir las propinas de los costes de mano de obra. Si las propinas se procesan a través de tu TPV y se pagan mediante nómina, forman parte de los costes de mano de obra. Excluirlas embellece el porcentaje de mano de obra y te da un coste primario que parece más saludable de lo que realmente es.

El tercer error es calcular el coste primario mensualmente en lugar de semanalmente. Un mes es demasiado tiempo. Para cuando veas la cifra, ya habrán pasado cuatro semanas de actividad y habrás perdido la oportunidad de corregir el rumbo. La cadencia semanal es la adecuada para un restaurante en funcionamiento. La mensual es para las declaraciones de impuestos.

El cuarto error es establecer comparativas con un formato equivocado. Comparar un bistró especializado en vinos con una taquería de servicio rápido no aporta nada útil. Busca dos o tres operadores de tu mismo formato en cuyos números confíes y compárate con ellos.

El quinto error es tratar el coste de los alimentos y el coste de mano de obra como proyectos separados con responsables distintos. No lo son. Están vinculados por cada decisión sobre el menú, cada elección de preparación y cada turno. Si el jefe de cocina y el director general no asisten a la misma reunión sobre el coste primario, seguirás tomando decisiones a ciegas.

Un ritmo semanal de costes primarios que realmente funciona

Leer sobre el coste primario es una cosa. Establecer un ritmo semanal que ponga las cifras ante las personas adecuadas en el momento adecuado es lo que marca la diferencia. Una versión de este ritmo se aplica en todos los restaurantes bien gestionados con los que trabajamos, y al equipo directivo le lleva unos noventa minutos a la semana llevarlo a cabo.

Domingo por la tarde: cierre de la semana comercial. Extraer el informe de ventas del TPV, realizar un recuento físico de existencias, contabilizar las facturas pendientes de proveedores y confirmar las cifras de nóminas de la semana. El jefe de turno o el subgerente se encarga de este paso. Tiempo total: sesenta minutos.

Lunes por la mañana: una reunión de quince minutos sobre el coste primario con el jefe de cocina y el director general. Tres cifras en una pizarra: porcentaje del coste de los alimentos, porcentaje de mano de obra, porcentaje del coste primario. Dos preguntas: qué ha cambiado respecto a la semana pasada y cuál es el único cambio que haremos en la próxima semana para que las cifras vayan en la dirección correcta. Nada más.

Miércoles por la tarde: una revisión a mitad de semana de la previsión de mano de obra frente a los datos reales. Si la semana va por encima de lo previsto en mano de obra, ajustar la parte final del horario antes del fin de semana. Si va por debajo, asegurarse de que el fin de semana cuente con personal según la previsión y no según la media.

Viernes por la mañana: un último resumen de la composición del menú. Si un plato concreto ha bajado mucho en margen o popularidad a lo largo de la semana, decidir si lo incluimos en las ofertas especiales del fin de semana o lo retiramos discretamente hasta la próxima actualización del menú.

Ese es todo el proceso. Noventa minutos de tiempo de gestión a la semana, repartidos en tres breves conversaciones, frente a una variación anual de seis cifras en los beneficios para cualquier restaurante que supere el millón de ingresos. La razón por la que este ritmo funciona no es la genialidad de la agenda de la reunión; es que la conversación tiene lugar cada semana. El coste primario es una métrica de hábitos, no una métrica de proyectos.

Poniéndolo todo en perspectiva

El coste primario es la cifra más clara de la cuenta de resultados de un restaurante. Recoge los dos costes que realmente controlas, es comparable entre formatos y responde rápidamente al tipo de pequeñas decisiones diarias que conforman el funcionamiento real de un restaurante. Aplica la fórmula correcta, cálcalo semanalmente, compáralo con el formato adecuado y preséntaselo al chef y al director general el mismo lunes por la mañana cada semana.

Redúzcalo combinando las palancas del coste de los alimentos (disciplina en las raciones, un proceso de diseño de menús riguroso, un registro honesto de desperdicios) con las palancas del coste de mano de obra (organización productiva de la cocina, rápida rotación de mesas, adecuación de los horarios, formación cruzada). Utilice un sistema de punto de venta moderno y un software de contabilidad integrado para automatizar los cálculos, de modo que el tiempo que ahorre pueda dedicarlo a la gestión del restaurante. Audita a los proveedores y la economía de las unidades con la ayuda de un flujo de trabajo de gestión de compras adecuado.

Ninguna de estas medidas es glamurosa, y ninguna requiere un nuevo concepto o una reforma. Requieren una rutina. Los restaurantes que sobrevivan a la próxima década no serán los que tengan el mejor chef o la mejor ubicación. Serán aquellos cuyos propietarios puedan decirte su porcentaje de coste primario cualquier martes, y qué hicieron al respecto la semana pasada.

Lectura recomendada: Gestión de compras y proveedores en restaurantes: el manual 2026 del operador para bajar el coste de alimentos (con calculadora gratuita) y Porcentaje del coste de alimentos: la guía 2026 para restaurantes y Cuenta de resultados del restaurante: guía 2026 (con calculadora gratuita).