Coge cualquier extracto de procesamiento de tarjetas de un restaurante de entre diez locales independientes y te encontrarás con lo mismo en los diez casos. El propietario echará un vistazo a la primera página, señalará la tasa que aparece en el titular (normalmente algo así como 2,65 % o 2,9 % + 10 céntimos) y te dirá que eso es lo que paga. Entonces haces la división real —el total de comisiones de la última página dividido por el volumen total de tarjetas— y la cifra real resulta ser entre 30 y 90 puntos básicos más alta que la del titular. A veces, mucho más alto. La diferencia entre la tasa de la portada y la tasa efectiva que realmente se refleja en la cuenta de resultados es la clave de los pagos en restaurantes, y a casi nadie se le enseña a fijarse en ella.

Esta guía es el manual del operador para cerrar esa brecha. Abarca los tres modelos de precios que verás en cualquier presupuesto (intercambio+, tarifa plana y por tramos), las tres capas de costes que componen su extracto (intercambio, recargos, margen del procesador), las siete comisiones ocultas que los operadores suelen pasar por alto, cómo la combinación de tarjetas en su tipo específico de local hace que sus costes suban o bajen, el contexto normativo de 2026 que está redefiniendo las tarifas este año, un guion sencillo para negociar con su procesador actual y las señales claras de cuándo cambiar. En el centro se incluye una calculadora de tasa efectiva gratuita que toma la información de la primera página de su extracto y la convierte en la cifra que realmente importa. Al final, deberías ser capaz de comparar tus tarifas actuales en menos de 10 minutos y saber si tienes 2.000, 20.000 u 80.000 dólares al año sobre la mesa.

Por qué los pagos son el segundo mayor coste variable que ignora

La primera lección que aprende cualquier propietario independiente en su primer día es que el coste de los alimentos y el coste de la mano de obra juntos forman el coste primario, y el coste primario es la cifra que tienes que gestionar cada semana si quieres pagar el alquiler. Ambas cifras se revisan semanalmente, a veces incluso a diario. Recuentos de inventario. Modificaciones en los horarios. Revisión de las recetas. Horas de atención cada mes por parte del director general y del chef.

El procesamiento de tarjetas es la tercera partida variable más importante en la mayoría de las cuentas de resultados de restaurantes informales con servicio completo. Un local que factura 1,6 millones de dólares al año, con un 80 % del volumen en tarjetas, paga aproximadamente 1,28 millones de dólares a través del terminal, y con una tasa efectiva típica del 2,7 %, eso supone 34 560 dólares al año en comisiones de procesamiento. Si se reduce la tasa efectiva del 2,7 % al 2,2 % mediante la renegociación del margen, el mismo restaurante se queda con 6.400 $ al año, más de lo que supondría una reducción de un punto en el coste de los alimentos con la misma base de ingresos. Si se reduce al 1,9 %, lo cual es realista para un negocio con un coste de materia prima saludable y ese volumen de ventas con un plan Interchange+ con precios adecuados, el ahorro supera los 10 000 $. Y el dinero ahorrado es limpio: sin renegociaciones con proveedores, sin conflictos salariales, sin reescribir recetas, sin comprometer el servicio. Solo hay que leer el extracto.

La razón por la que casi todos los operadores prestan poca atención a esta partida es que el extracto está deliberadamente redactado de forma imposible de leer. Es el único papel en la gestión de un restaurante que está diseñado para ser ignorado, y funciona. El proveedor envía cada mes un PDF de 12 páginas con 80 partidas, resúmenes de comisiones agrupadas y desagregadas, recargos «cualificados» y «no cualificados», y una cifra de «comisiones totales» en la página 11 que casi nadie divide entre el volumen de la página 1. El modelo comercial del procesador depende de que usted no haga esa división. Una vez que lo hace, la conversación cambia.

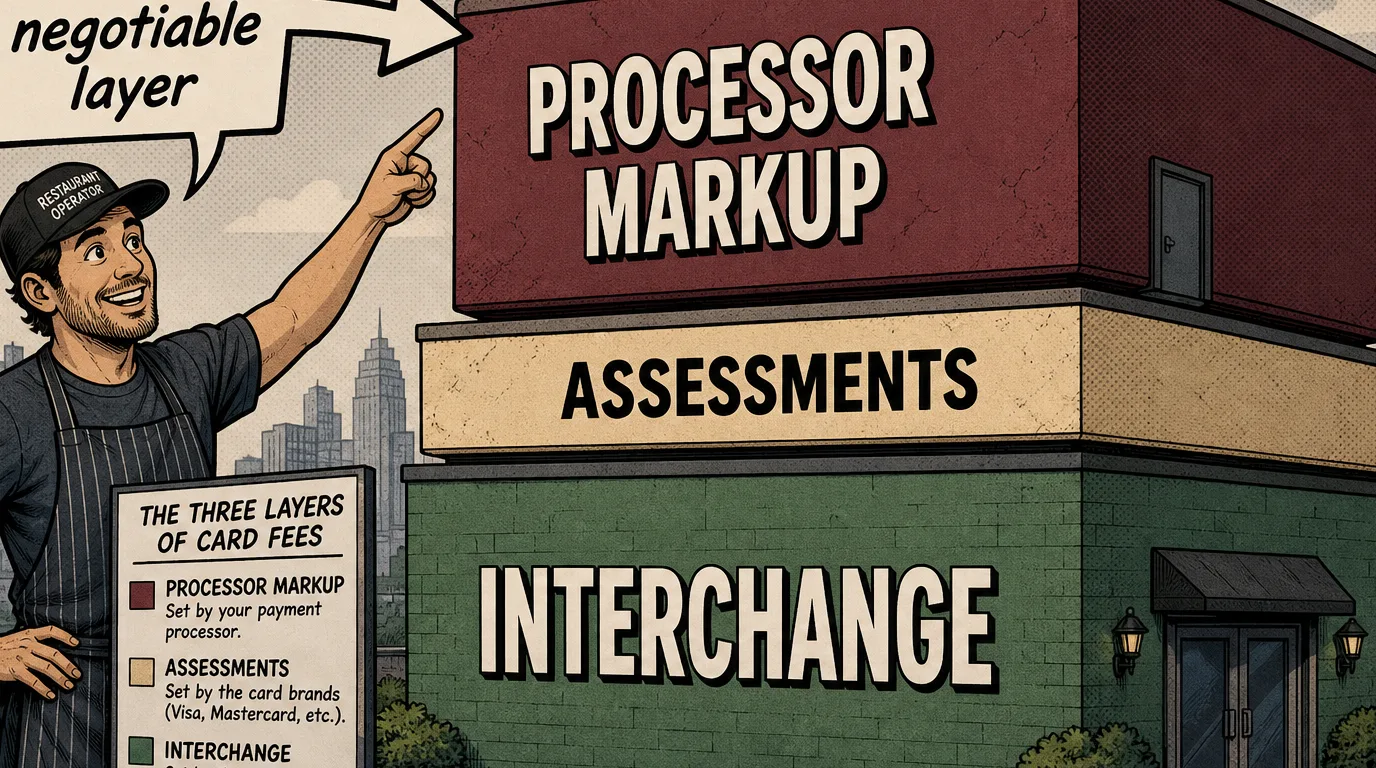

Las tres capas que hay detrás de cada dólar que pagas

Cada comisión por pago con tarjeta que pagas —independientemente de quién sea tu procesador, qué hardware utilices o en qué modelo de precios te encuentres — se compone de tres capas superpuestas. Entender estas capas es el requisito previo para todo lo demás, ya que cada capa la establece una parte diferente con un poder de negociación distinto, y dónde puedes negociar depende totalmente de la capa que estés analizando.

La primera capa es el intercambio. Se trata de la comisión que se paga al banco que emitió la tarjeta del cliente (el banco emisor), y la fijan las redes de tarjetas: Visa, Mastercard, American Express y Discover. La comisión de intercambio es pública, se publica dos veces al año (en abril y octubre), y existen aproximadamente 300 categorías diferentes de intercambio en función del tipo de tarjeta, el entorno de la transacción (presencial frente a tarjeta no presente) y la categoría del comerciante. Para una transacción con tarjeta presente, mediante deslizamiento, inserción o contacto, en un restaurante de EE. UU. en 2026, la comisión de intercambio oscila entre aproximadamente el 0,45 % + 15 céntimos para una tarjeta de débito regulada y hasta el 2,50 % + 15 céntimos para una tarjeta American Express de recompensas premium. La comisión de intercambio no es negociable. Todos los procesadores pagan la misma comisión de intercambio al banco emisor. Si un comercial te dice que puede conseguirte una «comisión de intercambio más baja», o bien está confundido o bien miente.

La segunda capa son las tasas de red. Se trata de las comisiones pagadas a las propias redes de tarjetas por el uso de sus infraestructuras. Visa y Mastercard cobran cada una unos 14 puntos básicos del volumen como su tasa de red, más una pequeña comisión por transacción (denominada comisión de «acceso a la red y uso de la marca», NABU en Mastercard, APF en Visa, actualmente alrededor de 2 céntimos por autorización). American Express cobra una comisión de red más alta, pero la agrupa de forma diferente. Al igual que la comisión de intercambio, las tasas no son negociables. Son las mismas para todos los procesadores.

La tercera capa es el margen del procesador. Esta es la única capa que el procesador controla realmente y la única en la que se puede negociar. El margen es lo que tu procesador añade al intercambio y a las comisiones para obtener un beneficio. En un plan de intercambio +, el margen es explícito y se cotiza como «X puntos básicos + Y céntimos por transacción» —por ejemplo, 30 pb + 10 céntimos—. En un plan de tarifa plana (Square, Stripe, Toast Flex, Clover Go), el margen está oculto dentro de la tarifa única global: cuando pagas un 2,6 % + 10 céntimos en Square, aproximadamente entre el 1,6 % y el 2,0 % de esa cantidad corresponde a la comisión de intercambio y las tasas, y el resto es el margen de Square, que varía en función de la combinación de tarjetas que realmente aceptes. En un plan por niveles, el margen está oculto dentro de las asignaciones a las categorías de calificado / semicalificado / no calificado.

El modelo mental de tres niveles es lo más útil que puedes aportar a una conversación con un procesador. Cuando el comercial te da una tarifa, la pregunta siempre es: «de esa tarifa, ¿cuánto corresponde a intercambio + tasas, y cuánto a tu margen?». Si no te responden con claridad, la respuesta es que es más caro de lo que crees.

Los tres modelos de fijación de precios: para qué sirve cada uno

Interchange+ (también llamado «cost-plus» o «interchange passthrough»). El procesador repercute el intercambio + las tasas al precio de coste y aplica un margen fijo adicional, que suele cotizarse como «X puntos básicos + Y céntimos por transacción». Este es el modelo transparente y el plan más barato para cualquier restaurante que facture más de unos 30 000 $ al mes en volumen de tarjetas. Los márgenes de beneficio en 2026 para un negocio independiente con menos de 100 000 $ al mes rondarán los 25-40 pb + 8-12 c por transacción; por encima de los 100 000 $ al mes, el margen se reduce a 15-25 pb + 5-10 céntimos. Cada dólar que ahorras frente a la tarifa plana se acumula, ya que la tarifa de intercambio subyacente ya es la más baja posible.

Tarifa plana. Se aplica una única tarifa global independientemente del tipo de tarjeta. Stripe Restaurant cobra un 2,7 % + 5 céntimos en 2026 para pagos presenciales, Square cobra un 2,6 % + 10 céntimos, Toast Flex empieza en un 2,49 % + 15 céntimos. El modelo es realmente más sencillo y la comisión por transacción es previsible, lo cual es la verdadera ventaja del producto. Para un local con una facturación inferior a 10 000 $ al mes, el ahorro en la tarifa de intercambio+ no suele cubrir los gastos adicionales de gestión de la cuenta, por lo que la tarifa plana es la opción más acertada. Entre 10 000 y 30 000 $ es una moneda al aire que depende de la combinación de tarjetas. Por encima de 30 000 $ al mes, la tarifa plana es casi siempre entre 30 y 80 puntos básicos más cara que un plan de intercambio+ debidamente negociado.

Por niveles (también llamado «paquete»). El procesador clasifica cada transacción en una de tres categorías —calificada, medianamente calificada, no calificada— y aplica una tarifa diferente por categoría. La tarifa principal corresponde al nivel «cualificado», que normalmente solo se aplica a las transacciones de débito reguladas en un entorno ideal. Las transacciones reales se distribuyen de forma desproporcionada en los grupos de nivel medio y no cualificado, donde las tarifas pueden ser entre 1,5 y 2,5 puntos porcentuales más altas. La tarificación por niveles es la opción predeterminada histórica de los procesadores tradicionales (First Data, Worldpay, Heartland, Elavon) y es casi siempre el modelo más caro. Si en su extracto actual aparecen las palabras «cualificado» y «no cualificado», está en un sistema por niveles, y cambiar solo a «interchange+» suele suponer un ahorro de entre 30 y 100 puntos básicos sin ningún otro cambio.

El árbol de decisión es breve. Por debajo de 10 000 $ al mes, elija la tarifa plana por simplicidad. Entre 10 000 $ y 30 000 $, utilice la calculadora de tasas efectivas en ambas opciones y elija la cifra más baja. Por encima de 30 000 $ al mes, solicite la tarifa de intercambio + a al menos tres procesadores y elija el margen más bajo. Si actualmente está en un plan por tramos, abandónelo. Los únicos operadores que deberían permanecer en un plan por tramos son aquellos que realmente prefieren que les cobren de más a cambio de la comodidad de una factura familiar.

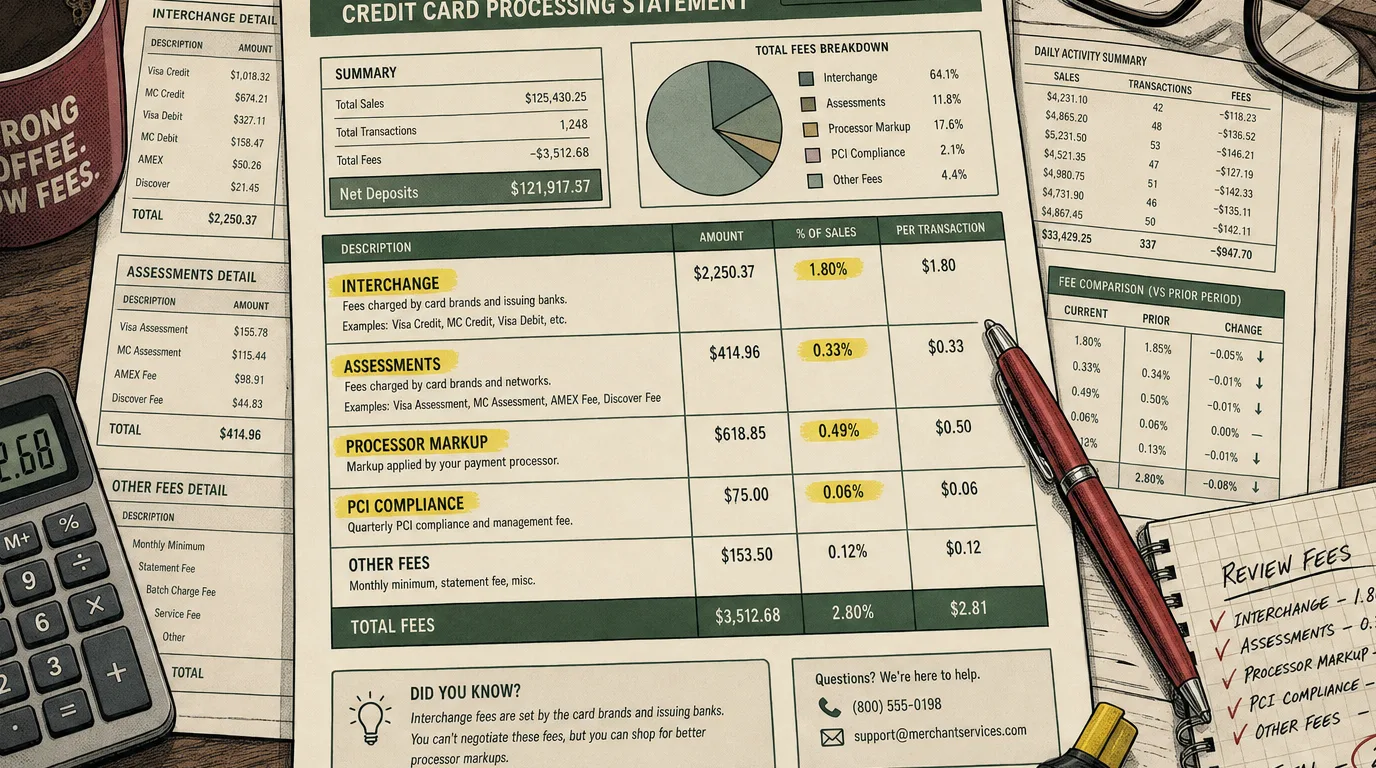

Cómo leer un extracto de procesamiento de tarjetas en 10 minutos

El extracto de procesamiento de tarjetas es un documento complicado, pero la estructura es similar en todos los procesadores una vez que sabes lo que estás buscando. Hay exactamente cinco cifras que necesitas, y todas ellas se encuentran en algún lugar del documento, normalmente en la página 1, la página 2, la página de resumen de «Comisiones» y la última página. Saca ahora el extracto del mes pasado y busca estas cinco cifras.

1. Volumen total de tarjetas procesadas. Página 1, casi siempre en la parte superior. La cifra en dólares de todos los pagos con tarjeta procesados a través de la cuenta. Llamemos a esto V.

2. Número total de transacciones. Página 1 o página 2, a veces en la tabla resumen. El recuento de pagos con tarjeta. Llamemos a esto N. Tu ticket medio es V / N, y ese número es el segundo dato más importante para la calculadora de la tasa efectiva después del volumen total.

3. Total de comisiones pagadas durante el periodo. Última página, normalmente impreso en negrita como «Total de comisiones» o «Total de cargos». Este es el coste total del procesamiento para el periodo: cada comisión de intercambio, cada recargo, cada margen, cada cuota mensual, cada comisión por lote, cada cargo PCI, cada comisión por devolución. Llamemos a esto F.

4. Tu tasa efectiva. F / V, expresada como un porcentaje. Este es el número que te interesa, y casi nunca aparece impreso en ningún lugar del extracto. Haz la división tú mismo. Para un restaurante en buena situación en 2026, la tasa efectiva debería situarse:

- Por debajo del 2,1 %: excelente. Estás dentro del decil superior.

- Entre el 2,1 % y el 2,5 %: bueno. Un negocio independiente saneado con intercambio+ y una combinación de tarjetas razonable.

- 2,5 %-2,9 %: normal. La media del sector. Hay margen real para renegociar.

- 2,9 %-3,4 %: por encima del mercado. Estás pagando mucho más de lo necesario. Revisa tu contrato y cámbiate.

- Por encima del 3,4 %: abusivo. Casi siempre se trata de una tarificación por tramos con recargos agresivos no justificados, o un plan de tarifa plana aplicado a un establecimiento de alto valor con una elevada proporción de AmEx. Cambiar de procesador debería amortizarse en un mes.

5. Suma de las cuotas mensuales fijas. Se trata de las partidas que no son un porcentaje del volumen: cuota de cumplimiento PCI (normalmente 15-25 $/mes), cuota de extracto (5-15 $), cuota de pasarela (10-30 $), mínimo mensual (25-50 $), tarifa por lote (0,25 $ por lote por unos 30), tarifa de tokenización, tarifa de declaración al IRS (1099-K), etc. Súmalas. En una cuenta saneada, estas sumas no superan los 50 $ al mes. En una cuenta tradicional por tramos, suelen ascender a 200 $ al mes o más, lo que en un volumen de 40 000 $ al mes supone otros 50 puntos básicos de tasa efectiva antes incluso de empezar a contar los cargos por transacción .

Ahora introduce esos cuatro números (V, ticket medio V/N, tu estructura de tipos actual, la suma de las comisiones fijas) en la calculadora de abajo y el resto del diagnóstico se hace solo.

Las siete comisiones ocultas que la mayoría de los operadores pasan por alto

La tasa principal es la letra pequeña de los pagos. Las comisiones que realmente modifican la tasa efectiva se esconden más abajo, dispersas por el extracto bajo nombres diseñados para parecer administrativos. Un recorrido por las siete que aparecen con más frecuencia, más o menos en el orden en que sangran a los independientes.

1. Tarifa por incumplimiento de la normativa PCI. Todos los procesadores le exigen que rellene anualmente un Cuestionario de Autoevaluación de la Industria de Tarjetas de Pago (SAQ). Olvidarse de presentar el SAQ desencadena una «tarifa por incumplimiento de la normativa PCI» de 20 a 40 dólares al mes, cada mes, hasta que lo complete. La tasa es inventada; el procesador no paga nada extra por su incumplimiento. La solución es renovar el SAQ una vez al año. La tasa es puro beneficio a costa de la falta de atención del operador.

2. Cuota de cumplimiento de PCI. Sí, también hay una cuota por cumplir con la normativa. Normalmente, entre 10 y 25 dólares al mes. Algunos procesadores cobran ambas cosas: usted paga la cuota de cumplimiento de PCI cada mes, más un recargo por incumplimiento si su SAQ caduca. Ambas cuotas son, en su mayoría, negociables. En un contrato independiente adecuado, esta partida es de 7 a 15 $ al mes; si su extracto muestra más de 30 $ al mes solo por PCI, llame y pida un descuento.

3. Mínimo mensual. «Si sus comisiones no alcanzan los 25 $ este mes, le cobraremos la diferencia hasta un máximo de 25 $». En un restaurante con un volumen de negocio considerable, esto rara vez se aplica, pero en las semanas tranquilas de enero o agosto puede suponer un gasto adicional. El mínimo mensual debería quedar exento en el contrato para cualquier local con un volumen superior a 5000 $ al mes; si no es así, solicítelo.

4. Comisiones por extractos e informes. Entre 5 y 15 $ al mes por recibir el extracto. Algunos procesadores cobran 5 $ adicionales por los PDF enviados por correo electrónico en lugar de los envíos en papel. Estas comisiones son un margen del 100 % para el procesador y son 100 % negociables.

5. Comisión por lote. Entre 0,10 y 0,30 dólares por cierre de lote. El cierre del lote es el paso de conciliación de fin de día en su TPV. A 30 lotes al mes y 30 céntimos por lote, eso supone otros 9 $ al mes: un margen pequeño pero puro. Negociable en contratos por volumen.

6. Comisión por autorización por voz. Se cobra cuando una tarjeta tiene que ser autorizada por teléfono (algo poco habitual en 2026, salvo en el caso de las tarjetas AmEx de alto límite en situaciones en las que la tarjeta no está presente). 0,65 $ - 2,00 $ por evento. Si ve esta comisión y no se trata de un establecimiento de alta gama, es probable que la configuración de su terminal esté desviando las transacciones a un canal alternativo que debería corregirse.

7. Comisión por devolución. 15-35 $ por transacción impugnada, que se cobra independientemente de si se gana o se pierde la disputa. Esta es legítima (la gestión de devoluciones tiene un coste real), pero la comisión suele ser negociable hasta 15 $. Si tienes más de dos devoluciones al mes, tienes un problema de comunicación con los clientes en las fases previas y también deberías endurecer tu política de reembolsos en caja.

En conjunto, estos siete elementos añaden entre 15 y 60 puntos básicos a la tasa efectiva sin que se note en la tasa nominal. También son la parte del contrato que se soluciona más rápido: una llamada de 20 minutos para pedirle a tu gestor de cuentas que «revisara las comisiones de mantenimiento» suele reducir entre 40 y 100 $ al mes la factura de un pequeño negocio independiente.

Por qué importa la combinación de tarjetas, y por qué un bar de vinos paga más

La comisión de intercambio no es una cifra única. Se trata de unas 300 cifras, que varían según el tipo de tarjeta, el entorno de la transacción y la categoría del comerciante. La combinación de tipos de tarjetas que acepta su local concreto es el segundo factor más importante que determina su tasa efectiva, después de su modelo de precios. Dos restaurantes con exactamente el mismo contrato de «intercambio +» y exactamente el mismo margen de beneficio pueden tener tasas efectivas con una diferencia de 50 puntos básicos simplemente por quiénes son sus clientes y qué llevan en la cartera.

La tarjeta más barata de aceptar es una tarjeta de débito regulada. En virtud de la Enmienda Durbin en EE. UU., las tarjetas de débito emitidas por bancos con más de 10 000 millones de dólares en activos tienen un límite máximo de 0,05 % + 22 céntimos de comisión de intercambio. Un restaurante con un ticket medio de 40 $ que acepta un 60 % de pagos con tarjeta de débito paga aproximadamente entre 35 y 50 puntos básicos de comisión de intercambio combinada sobre ese 60 % del volumen. Las tarjetas más caras de aceptar son las tarjetas de crédito premium con recompensas (Chase Sapphire Reserve, Amex Platinum, Capital One Venture X), que conllevan una comisión de intercambio de entre el 2,10 % y el 2,40 % + 10 céntimos, ya que el banco emisor utiliza esa comisión para financiar los puntos y las millas que el titular de la tarjeta canjea. La más cara es una tarjeta American Express de límite alto, que puede alcanzar el 2,70 % o más, dependiendo del programa.

Por eso, la combinación de tarjetas en una taquería de comida rápida informal le cuesta al operador una cantidad diferente por dólar que el mismo dólar en un menú degustación con estrella Michelin. La taquería acepta principalmente tarjetas de débito en compras de bajo importe (14 $ de media), con un uso intensivo de pagos sin contacto y Apple Pay (que se procesa como débito cuando el cliente tiene una tarjeta de débito vinculada) y la comisión de intercambio combinada ronda el 1,0 %. El menú degustación acepta principalmente tarjetas de crédito premium en tickets de importe elevado (240 $ de media) con una gran proporción de AmEx, y la tasa de intercambio combinada se acerca más al 2,2 %. Mismo procesador, mismo contrato, tasa efectiva final muy diferente.

Tres implicaciones prácticas. En primer lugar, cuando realices una evaluación comparativa, compárate con tus homólogos del mismo formato, no con la media del sector: una tasa efectiva del 2,4 % es excepcional para una vinoteca y decepcionante para un restaurante de comida rápida. Segundo, cuanto más fomentes el uso del débito (solicitudes de introducción del PIN, flujo de pago adaptado al débito, sin peculiaridades del hardware que limiten el pago a «solo crédito»), menor será tu tasa de intercambio combinada con el mismo procesador. Tercero, si hoy en día no aceptas AmEx, la pregunta no es «¿deberíamos aceptar AmEx?», sino «¿el aumento del valor medio de la cesta de la compra derivado de aceptar AmEx (normalmente entre un 5 % y un 10 % en conceptos premium) compensa con creces el coste adicional de entre 50 y 80 puntos básicos?». En restaurantes de alta cocina y asadores, la respuesta es casi siempre sí. En una cafetería con un ticket medio de 14 $, casi siempre no.

Recargos, descuentos por pago en efectivo y el contexto normativo de 2026

El debate en torno a las comisiones de pago en restaurantes en 2026 está marcado por dos tendencias simultáneas que tiran en direcciones opuestas. Las redes de tarjetas están impulsando al alza las comisiones de intercambio; los reguladores y los comerciantes se oponen. El efecto neto en su extracto depende totalmente de la jurisdicción en la que opere y de las decisiones que tome.

En EE. UU., tanto Visa como Mastercard aplicaron aumentos en las comisiones de intercambio para tarjetas reguladas y no reguladas en abril de 2026, el mayor conjunto de cambios desde la reestructuración de 2018. El impacto principal en los restaurantes es que las comisiones de intercambio de las tarjetas de crédito de volumen medio aumentaron aproximadamente entre 5 y 10 puntos básicos en la mayoría de las categorías, compensado en parte por algunas reducciones en la categoría de tarjetas de débito. Si su procesador repercute las comisiones de intercambio (interchange+), habrá visto el cambio en su extracto en un plazo de dos meses. Si tiene una tarifa plana, no notó nada: el procesador absorbió el cambio, pero es posible que renegocie su contrato en el momento de la renovación para recuperarlo.

Por parte de los comerciantes, el recargo —la práctica de añadir un pequeño recargo (normalmente del 2-4 %) a los pagos con tarjeta de crédito para recuperar los costes de procesamiento— está ahora permitido en 46 estados de EE. UU. y en Canadá, con normas específicas de cada estado sobre la divulgación, el límite (la mayoría de los estados lo limitan al 3 % o al coste de aceptación), y si se puede aplicar recargo a las tarjetas de débito (no, nunca; el recargo en las tarjetas de débito está prohibido en todas partes). En 2026, Visa y Mastercard actualizaron sus normas sobre recargos para exigir un nuevo registro de comerciantes y una divulgación más clara en el punto de venta. Si se hace correctamente, el recargo transfiere aproximadamente entre el 70 % y el 80 % del coste de procesamiento al cliente, con una pequeña reducción (1-3 %) en el volumen de tarjetas, ya que algunos clientes pasan a pagar en efectivo o con tarjeta de débito. Si se hace incorrectamente (sin señalización, sin aviso en la caja, recargo en tarjetas de débito por error), da lugar a multas de las redes de tarjetas y quejas de los clientes. La decisión depende en gran medida del tipo de establecimiento: funciona en restaurantes de comida rápida y en servicios de mostrador, donde el flujo de pago muestra la comisión de forma natural; es mucho más difícil en restaurantes de servicio completo, donde el cliente no ve la factura hasta que la comida ya ha terminado.

La alternativa del descuento por pago en efectivo es funcionalmente similar, pero se estructura como un descuento sobre un menú con «precios para tarjetas» cuando el cliente paga en efectivo. El cálculo es idéntico, pero la presentación al cliente es diferente. El descuento por pago en efectivo está permitido en los 50 estados sin necesidad de registrarse en ninguna red, por lo que muchos restaurantes independientes lo prefieren.

En la UE, el Reglamento sobre comisiones de intercambio (IFR) limita las comisiones de intercambio de las tarjetas de consumo al 0,20 % para las de débito y al 0,30 % para las de crédito, lo que explica por qué un restaurante de Berlín o París suele tener tasas efectivas entre 80 y 120 puntos básicos más bajas que su equivalente en Nueva York. El recargo en las tarjetas emitidas en la UE está prohibido en virtud de la PSD2; las tarjetas comerciales (no las de consumo) están exentas del límite del IFR y suelen tener una comisión de intercambio del 1,5- 2,0 %, razón por la cual los restaurantes de hoteles y los conceptos de almuerzos de negocios en las capitales de la UE aún pueden aplicar comisiones sorprendentes a las tarjetas de visita de AmEx .

Cómo negociar con su procesador: un guion

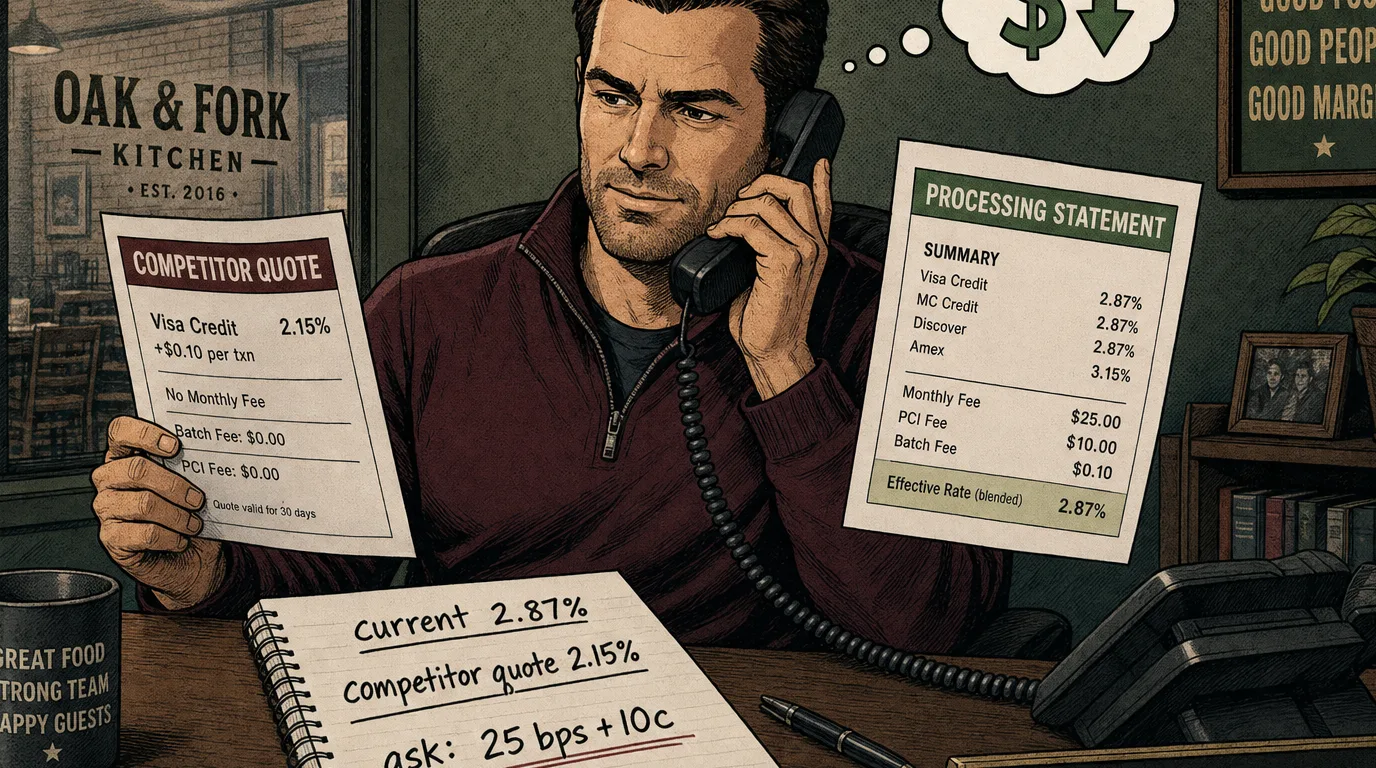

La palanca más infrautilizada en los pagos de los restaurantes es la conversación de renovación. La mayoría de los contratos con los procesadores se renuevan automáticamente en la fecha de vencimiento sin notificación y con un discreto ajuste de tarifas al alza; la mayoría de los operadores nunca leen las condiciones de renovación; los procesadores lo saben y fijan los precios en consecuencia. Una llamada telefónica de 25 minutos una vez al año vale más dólares por minuto que casi cualquier otra cosa que el propietario haga en todo el mes. El guion que figura a continuación es el que funciona con mayor frecuencia en una cuenta independiente en buen estado.

Paso 1: recopila pruebas. Saca los extractos de los últimos tres meses, haz los cálculos con cada uno, anota la tarifa efectiva de cada mes y la media. Identifica las tres comisiones por partida más altas del extracto más reciente y anota cuáles son. Suma las comisiones fijas mensuales y anota esa cifra. Anote el volumen total de su tarjeta en los últimos 12 meses.

Paso 2: obtenga dos presupuestos competitivos. Póngase en contacto con otros dos procesadores: uno grande (Fiserv, Worldpay, Global Payments, Adyen, Stripe) y otro independiente o especializado en restaurantes. Indíqueles su volumen de los últimos 12 meses y el ticket medio, y solicite un presupuesto de «interchange+» con un margen fijo. Consigue el presupuesto por escrito , incluyendo el margen, la comisión por transacción, las cuotas mensuales, la duración del contrato y la cláusula de rescisión. La mayoría de los procesadores te darán un presupuesto en un plazo de 48 horas si creen que pueden conseguir la cuenta.

Paso 3: llama al proveedor actual. Pide hablar con tu gestor de cuenta dedicado (no con la línea de atención al cliente). Empieza diciendo: «Estoy revisando nuestros costes de procesamiento. Nuestra tasa efectiva en los últimos tres meses es del X,X %. Tenemos un presupuesto de [competidor] para interchange+ a Y pb + Zc con [lista de comisiones exentas]. Antes de cambiar, quiero darle la oportunidad de igualar o mejorar la oferta». A continuación, deje de hablar. El silencio hará su trabajo.

Paso 4: qué pedir, por orden. Pásate a la tarificación «interchange+» si aún no la tienes. Margen reducido para igualar o mejorar la oferta de la competencia. Cuota de cumplimiento PCI reducida o eximida. Exención del mínimo mensual. Exención de la comisión por extracto. Reducción de la comisión por lotes. Eliminación del alquiler del terminal (o compra del alquiler y adquisición del hardware). Reducción del contrato de tres años a mensual sin comisión por cancelación anticipada.

Paso 5: lo que te ofrecerán. Una pequeña reducción del margen (10-15 pb) sin cambiar de modelo. Un «crédito por la tasa PCI» durante seis meses. Un crédito único de «bonificación por fidelidad» en el extracto del próximo mes. Rechaza los créditos únicos y presiona para conseguir la solución estructural: compresión del margen y eliminación de la cuota mensual. Los cambios estructurales se acumulan; los créditos únicos son puro teatro.

Paso 6: retírate. Si tras 15 minutos no has conseguido una mejora estructural que sitúe tu tasa efectiva prevista a menos de 15 pb de la cotización de la competencia, acepta la cotización de la competencia. Cambiar de procesador es, desde el punto de vista operativo, sencillo en 2026: la mayoría de las ofertas incluyen un «asistente de cambio» que se encarga del cambio de terminal, la actualización de la integración del TPV y el cierre de la cuenta antigua. El riesgo de tiempo de inactividad solía ser real; con los TPV modernos en la nube suele ser de menos de una hora.

Su TPV y la economía de los pagos

La variable oculta más importante en la economía de su procesamiento en 2026 es la relación entre su TPV y su procesador. Existen tres modelos estructurales, y cada uno genera una dinámica de tarifas diferente.

Paquete: el TPV vende los pagos a una tarifa plana fija. Square, Clover, Toast Flex. El TPV y el procesador de pagos son la misma empresa. La tarifa principal es sencilla. La economía es cautiva: no puedes cambiar de procesador sin cambiar de TPV. Para un pequeño negocio independiente con menos de 15 000 $ al mes, esta es realmente la compromiso adecuado: los gastos generales del paquete son inferiores al ahorro que obtendrías al desagregarlo. Para un local con una facturación de más de 40 000 $ al mes, la tarifa del paquete es casi siempre entre 50 y 100 puntos básicos más cara que la que se podría obtener con una solución desagregada.

Integrado: el TPV admite múltiples procesadores a través de una integración de pagos certificada. El TPV de Tableview, Lightspeed, Square (en cierto modo, a través de su programa de integración exclusivo) y la mayoría de los sistemas de TPV empresariales. Eliges el procesador independientemente del TPV, y la integración se encarga del terminal, la impresión de recibos, el flujo de propinas, los ajustes de cuentas abiertas y el reparto de propinas al final del turno. Esta es la estructura que te ofrece mayor flexibilidad: puedes comparar las ofertas de pagos por sus propios méritos, cambiar de procesador sin cambiar de TPV y comparar tu tarifa con el mercado cada año. Tableview Payments funciona como un procesador integrado o como una configuración «trae el tuyo propio», dependiendo de lo que tenga más sentido para el volumen y la composición del local.

Solo pasarela: el TPV envía las transacciones a través de una pasarela independiente que se conecta a cualquier procesador. Configuraciones empresariales heredadas. Máxima flexibilidad, máxima complejidad técnica; normalmente, la elección equivocada para un independiente. Casi ningún independiente nuevo implementa una arquitectura de solo pasarela en 2026, a menos que cuente con un equipo especializado en pagos.

La recomendación práctica es la integración. La relación con un único procesador en el proveedor de paquetes establece un límite máximo de tarifas que no se puede superar sin desagregar el servicio, y la opción «solo pasarela» añade una capa operativa que rara vez compensa la flexibilidad marginal. El TPV de Tableview admite tanto una configuración integrada de Tableview Payments como la opción de «traiga su propio procesador» para los operadores que deseen mantener una relación existente.

Un plan de auditoría y ahorro de 30 días

El plan de acción que convierte todo lo anterior en dinero real en la cuenta bancaria. Reserve cuatro sesiones de 90 minutos a lo largo de 30 días. Para el día 30, un operador con un contrato independiente típico debería haber recortado entre 25 y 60 puntos básicos de la tasa efectiva, lo que en un restaurante de 1,6 millones de dólares supone un ahorro recurrente de entre 3.200 y 7.700 dólares al año. En una operación con múltiples locales, las cifras se escalan linealmente.

Semana 1: auditoría. Recopile los extractos de los últimos tres meses. Introdúzcalos en la calculadora de la tasa efectiva y documente la tendencia. Identifique qué modelo de precios utiliza actualmente (intercambio+, tarifa plana, por tramos). Haga una lista de todas las tarifas fijas del extracto más reciente y de en qué consisten. Calcule su coste actual por transacción. Anote cualquier variación de la tasa de un mes a otro.

Semana 2: referencia. Solicite presupuestos de «interchange+» a dos procesadores competidores con su volumen de los últimos 12 meses. Mientras espera los presupuestos, haga usted mismo el mismo cálculo: con su volumen y su combinación de tarjetas, ¿cuánto le costaría un «interchange+» a 25 pb + 10 céntimos? Ese es su punto de referencia mínimo. Consulte las tablas de comisiones de intercambio de la red para su combinación típica de tarjetas y confirme el punto de referencia.

Semana 3: negociar. Aplique el guion anterior con su gestor de cuentas actual. Deje constancia por escrito de cada promesa (envíe un correo electrónico de seguimiento el mismo día). Si la oferta estructural se sitúa dentro de los 15 pb del punto de referencia mínimo, acepte y siga adelante. Si no es así, elija la mejor de las dos cotizaciones de la competencia e inicie el proceso de cambio.

Semana 4: reestablecer la referencia. Tanto si ha renegociado como si ha cambiado de proveedor, los nuevos precios entrarán en vigor 1 o 2 ciclos de extracto más tarde. Programe una auditoría de seguimiento en 60 días para verificar que las nuevas tarifas son las acordadas. Configure un recordatorio anual para repetir la auditoría completa. El error es tratar la negociación como un hecho puntual: las tarifas suben silenciosamente y los ahorros deben volver a conseguirse cada año.

La conversación sobre los pagos rara vez genera drama. Nadie renuncia, nada se rompe, ningún huésped se da cuenta. Pero en un negocio independiente y saludable, los ahorros recurrentes se acumulan a lo largo de los años y liberan el mismo tipo de capital que suele revelar un análisis completo del umbral de rentabilidad , salvo que este no requiere ningún cambio operativo en absoluto. Solo requiere que leas el extracto, hagas la división y mantengas la conversación de 25 minutos. Saca el extracto ahora.

Conclusión

El procesamiento de pagos en restaurantes es la partida de la cuenta de resultados en la que la mínima atención por parte del operador genera la mayor cantidad de dinero retenido. La asimetría es estructural: los procesadores fijan los precios aprovechando la falta de atención, los extractos están diseñados para ser ignorados y la tasa efectiva que realmente llega a la cuenta bancaria casi nunca es la tasa que aparece en la primera página. Una vez que un operador aprende a hacer el cálculo más importante —comisiones totales divididas por el volumen total—, el resto del manual se reduce principalmente a tener valor. Elige el modelo de precios adecuado para tu volumen. Negocia el margen una vez al año. Audita las siete comisiones ocultas. Adapta tu hardware y tu TPV a tu estrategia de procesador, y no al revés. Utiliza la Calculadora de Tasa Efectiva para comprobar cada presupuesto antes de firmar. El resto del centro de calculadoras se encuentra junto a ella para las decisiones relacionadas: planificación de pérdidas y ganancias, comparativa de costes de alimentos, margen de mercado cuando el canal de terceros atrae volumen con su propia economía de procesamiento, y valor de por vida cuando el programa de fidelización es la verdadera razón por la que estás absorbiendo los costes de las tarjetas premium.

El panorama general es que los pagos son una de las pocas partidas en las que la influencia del operador es alta, la complejidad técnica es limitada y los ahorros son recurrentes. Dedique medio día. Haga los cálculos. Haga la llamada. La labor de Tableview es hacer que el conjunto de sistemas —TPV, pedidos móviles, pagos— funcione en conjunto, de modo que los ahorros que consigas aquí no se vean reabsorbidos por fricciones operativas en otros ámbitos. La decisión que más incidirá en 2026 es tratar los pagos como una partida de costes gestionable, no como una factura de servicios públicos fija.