Nehmen Sie eine Abrechnung für die Kreditkartenabwicklung in einem Restaurant von den Schreibtischen von zehn beliebigen unabhängigen Gastronomen, und es wird sich zehnmal dasselbe abspielen. Der Inhaber wirft einen Blick auf die Titelseite, zeigt auf den in der Überschrift genannten Satz (meistens etwa 2,65 % oder 2,9 % + 10 Cent) und sagt Ihnen, dass er genau diesen Betrag zahlt. Dann führen Sie die eigentliche Division durch – die Gesamtgebühren auf der letzten Seite geteilt durch das gesamte Kartenumsatzvolumen – und die tatsächliche Zahl liegt 30 bis 90 Basispunkte über dem angegebenen Satz. Manchmal sogar viel höher. Die Lücke zwischen dem Satz auf der Titelseite und dem effektiven Satz, der tatsächlich in der Gewinn- und Verlustrechnung landet, ist das A und O bei Restaurantzahlungen , und fast niemandem wird beigebracht, darauf zu achten.

Dieser Leitfaden ist das Handbuch für Betreiber, um diese Lücke zu schließen. Er behandelt die drei Preismodelle, die Sie in jedem Angebot finden (Interchange+, Pauschal- und gestaffeltes Modell), die drei Kostenschichten, aus denen sich Ihre Abrechnung zusammensetzt (Interchange, Umlagen, Aufschlag des Zahlungsdienstleisters), die sieben versteckten Gebühren, die Betreiber regelmäßig übersehen, wie der Kartenmix an Ihrem spezifischen Standorttyp Ihre Kosten nach oben oder unten treibt, den regulatorischen Rahmenbedingungen für 2026, die die Tarife in diesem Jahr neu gestalten, ein klares Skript für Verhandlungen mit Ihrem aktuellen Zahlungsabwickler und die klaren Anzeichen dafür, wann ein Wechsel sinnvoll ist. In der Mitte finden Sie einen kostenlosen Rechner für den effektiven Zinssatz, der die Informationen von Seite eins Ihrer Abrechnung in die Zahl umwandelt, auf die es tatsächlich ankommt. Am Ende sollten Sie in der Lage sein, Ihre aktuellen Preise in weniger als 10 Minuten zu vergleichen und zu wissen, ob Sie 2.000, 20.000 oder 80.000 Dollar pro Jahr auf dem Tisch liegen lassen.

Warum Zahlungen die zweitgrößte variable Kostenkomponente sind, die Sie ignorieren

Die erste Lektion am ersten Tag eines jeden unabhängigen Restaurantbesitzers lautet: Lebensmittelkosten und Personalkosten bilden zusammen die Selbstkosten, und die Selbstkosten sind die Zahl, die Sie jede Woche im Griff haben müssen, wenn Sie die Miete bezahlen wollen. Beide Zahlen werden wöchentlich überprüft, manchmal sogar täglich. Bestandsaufnahmen. Planungsanpassungen. Rezepturanpassungen. Jeden Monat viele Stunden Arbeit seitens des Geschäftsführers und des Küchenchefs.

Die Kreditkartenabwicklung ist der drittgrößte variable Posten in den meisten Gewinn- und Verlustrechnungen von Casual-Full-Service-Restaurants. Ein Lokal mit einem Jahresumsatz von 1,6 Mio. $ und einem Kartenumsatzanteil von 80 % zahlt etwa 1,28 Mio. $ über das Terminal, und bei einem typischen effektiven Satz von 2,7 % sind das 34.560 $ pro Jahr an Bearbeitungsgebühren. Senkt man den effektiven Satz von 2,7 % auf 2,2 %, indem man den Aufschlag neu verhandelt, behält dasselbe Restaurant 6.400 $ pro Jahr – mehr, als eine Senkung der Lebensmittelkosten um einen Prozentpunkt bei derselben Umsatzbasis einbringen würde. Senken Sie ihn auf 1,9 %, was für ein gesundes Geschäft mit guten Selbstkosten bei diesem Umsatzvolumen und einem angemessen kalkulierten Interchange+-Tarif realistisch ist, und die Einsparungen liegen bei über 10.000 $. Und die eingesparten Dollar sind sauber: keine Neuverhandlungen mit Lieferanten, keine Lohnstreitigkeiten, keine Neufassung von Rezepten, keine Kompromisse beim Service. Man muss nur den Kontoauszug lesen.

Der Grund, warum fast jeder Betreiber dieser Zeile zu wenig Beachtung schenkt, ist, dass der Kontoauszug absichtlich unlesbar gestaltet ist. Es ist das einzige Blatt Papier im Restaurantbetrieb, das darauf ausgelegt ist, ignoriert zu werden – und das funktioniert. Der Anbieter schickt jeden Monat ein 12-seitiges PDF mit 80 Einzelposten, gebündelten und ungebündelten Gebührenübersichten, „qualifizierten“ und „nicht qualifizierten“ Aufschlägen sowie einer „Gesamtgebühren“-Zahl auf Seite 11, die kaum jemand durch die Umsatzzahl auf Seite 1 teilt. Das Geschäftsmodell des Zahlungsabwicklers hängt davon ab, dass Sie diese Division nicht vornehmen. Sobald Sie das tun, ändert sich die Situation.

Die drei Ebenen hinter jedem Dollar, den Sie zahlen

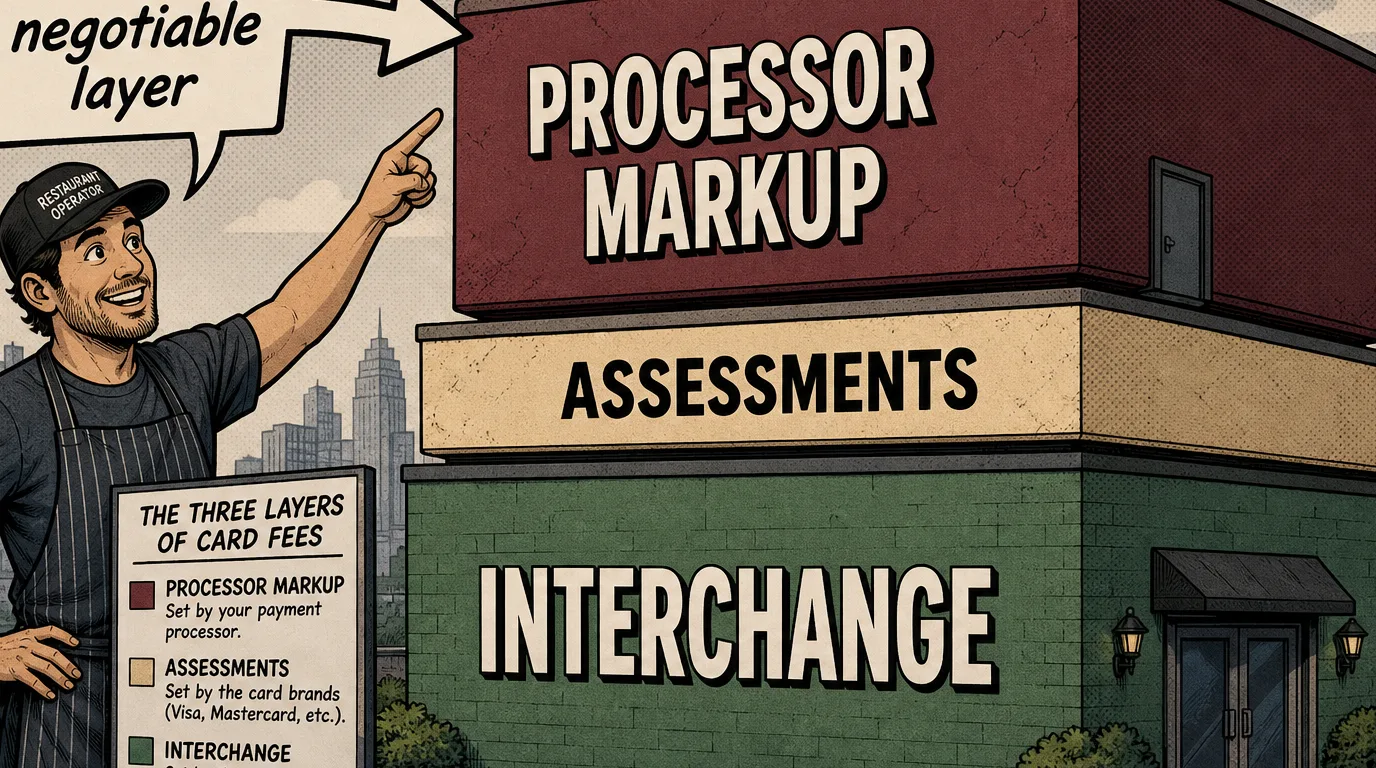

Jede Kartenzahlungsgebühr, die Sie jemals zahlen – unabhängig davon, wer Ihr Zahlungsabwickler ist, welche Hardware Sie verwenden oder welches Preismodell Sie nutzen – setzt sich aus drei übereinanderliegenden Ebenen zusammen. Das Verständnis dieser Schichten ist die Voraussetzung für alles andere, denn jede Schicht wird von einer anderen Partei mit unterschiedlichem Verhandlungsspielraum festgelegt, und wo Sie verhandeln können, hängt ganz davon ab, welche Schicht Sie betrachten.

Ebene eins ist die Interchange-Gebühr. Dies ist die Gebühr, die an die Bank gezahlt wird, die die Karte des Kunden ausgestellt hat (die ausstellende Bank), und sie wird von den Kartennetzwerken festgelegt – Visa, Mastercard, American Express, Discover. Die Interchange-Gebühr ist öffentlich bekannt, wird zweimal jährlich (im April und Oktober) aktualisiert, und es gibt etwa 300 verschiedene Interchange-Kategorien, abhängig von Kartentyp, Transaktionsumgebung (persönlich vs. ohne physische Karte) und Händlerkategorie. Für eine Transaktion mit vorliegender Karte (durchziehen/einstecken/antippen) in einem US-Restaurant im Jahr 2026 reicht die Interchange-Gebühr von etwa 0,45 % + 15 Cent für eine regulierte Debitkarte bis zu 2,50 % + 15 Cent für eine American-Express-Premium-Prämienkarte. Die Interchange-Gebühr ist nicht verhandelbar. Jeder Zahlungsabwickler zahlt die gleiche Interchange-Gebühr an die ausstellende Bank. Wenn ein Verkäufer Ihnen sagt, er könne Ihnen eine „niedrigere Interchange-Gebühr“ verschaffen, ist er entweder verwirrt oder lügt.

Die zweite Ebene sind die Umlagen. Das sind die Gebühren, die an die Kartennetzwerke selbst für die Nutzung ihrer Infrastruktur gezahlt werden. Visa und Mastercard berechnen jeweils etwa 14 Basispunkte des Umsatzes als ihre Umlage, zuzüglich einer kleinen Gebühr pro Transaktion (die sogenannte „Network Access and Brand Usage“-Gebühr, NABU bei Mastercard, APF bei Visa, derzeit etwa 2 Cent pro Autorisierung). American Express berechnet eine höhere Netzwerkgebühr, bündelt diese jedoch anders. Wie die Interchange-Gebühr sind auch die Assessments nicht verhandelbar. Sie sind für jeden Zahlungsabwickler gleich.

Ebene drei ist der Aufschlag des Zahlungsabwicklers. Dies ist die einzige Ebene, die der Zahlungsabwickler tatsächlich kontrolliert, und die einzige Ebene, auf der Verhandlungen stattfinden. Der Aufschlag ist der Betrag, den Ihr Zahlungsabwickler auf die Interchange-Gebühren und die Gebühren aufschlägt, um eine Marge zu erzielen. Bei einem Interchange+-Tarif ist der Aufschlag explizit und wird als „X Basispunkte + Y Cent pro Transaktion“ angegeben – beispielsweise 30 Basispunkte + 10 Cent. Bei einem Pauschaltarif (Square, Stripe, Toast Flex, Clover Go) ist der Aufschlag in der einzigen Pauschalrate versteckt: Wenn Sie bei Square 2,6 % + 10 Cent zahlen, entsprechen etwa 1,6–2,0 % davon Interchange-Gebühren und Abgaben, und der Rest ist die Marge von Square, die je nach der von Ihnen tatsächlich akzeptierten Kartenmischung schwankt. Bei einem gestaffelten Tarif ist der Aufschlag in den Zuordnungen zu den Kategorien „qualifiziert“, „mittelqualifiziert“ und „nicht qualifiziert“ versteckt.

Das dreistufige Denkmodell ist das Nützlichste, was Sie in ein Gespräch mit einem Zahlungsdienstleister einbringen können. Wenn der Verkäufer Ihnen einen Satz nennt, lautet die Frage immer: „Wie viel von diesem Satz sind Interchange-Gebühren + Abgaben, und wie viel ist Ihr Aufschlag?“ Wenn er darauf keine klare Antwort gibt, ist das Angebot teurer, als Sie denken.

Die drei Preismodelle – wofür jedes steht

Interchange+ (auch „Cost-Plus“ oder „Interchange Passthrough“ genannt). Der Zahlungsdienstleister gibt Interchange + Abgaben zum Selbstkostenpreis weiter und berechnet einen festen Aufschlag darauf, der typischerweise als „X Basispunkte + Y Cent pro Transaktion“ angegeben wird. Dies ist das transparente Modell und der günstigste Tarif für jedes Restaurant mit einem Kartenumsatz von mehr als etwa 30.000 $ pro Monat. Gesunde Aufschläge im Jahr 2026 für ein unabhängiges Restaurant mit weniger als 100.000 $/Monat: 25–40 Basispunkte + 8–12 Cent pro Transaktion; bei mehr als 100.000 $/Monat sinkt der Aufschlag auf 15–25 Basispunkte + 5–10 Cent. Jeder Dollar, den Sie gegenüber der Pauschale einsparen, wirkt sich positiv aus, da die zugrunde liegende Interchange-Gebühr bereits so niedrig wie möglich ist.

Pauschalgebühr. Ein einziger All-in-Satz, der unabhängig vom Kartentyp angewendet wird. Stripe Restaurant berechnet 2026 2,7 % + 5 Cent für den stationären Verkauf, Square berechnet 2,6 % + 10 Cent, Toast Flex beginnt bei 2,49 % + 15 Cent. Das Modell ist wirklich einfacher und die Gebühr pro Transaktion ist vorhersehbar, was das eigentliche Produkt ausmacht. Für einen Betrieb mit einem Umsatz von unter 10.000 $ pro Monat decken die Einsparungen bei Interchange+ in der Regel nicht die zusätzlichen Kosten für die Kontoverwaltung, und der Pauschalpreis ist die richtige Wahl. Zwischen 10.000 $ und 30.000 $ ist es ein Glücksspiel, das von Ihrer Kartenzusammensetzung abhängt. Bei über 30.000 $ im Monat ist die Pauschale fast immer 30–80 Basispunkte teurer als ein ordnungsgemäß ausgehandelter Interchange+-Tarif.

Gestaffelt (auch „gebündelt“ genannt). Der Zahlungsabwickler sortiert jede Transaktion in eine von drei Kategorien – qualifiziert, mittelqualifiziert, nicht qualifiziert – und berechnet pro Kategorie einen unterschiedlichen Satz. Der in der Werbung angegebene Satz gilt für die „qualifizierte“ Stufe, die in der Regel nur für regulierte Debitkartentransaktionen in einer idealen Umgebung gilt. In der Praxis landen Transaktionen überproportional häufig in den mittleren und nicht qualifizierten Kategorien, wo die Sätze 1,5–2,5 Prozentpunkte höher sein können. Die gestaffelte Preisgestaltung ist der historische Standard bei älteren Zahlungsabwicklern (First Data, Worldpay, Heartland, Elavon) und ist fast immer das teuerste Modell. Wenn in Ihrem aktuellen Kontoauszug die Begriffe „qualifiziert“ und „nicht qualifiziert“ vorkommen, befinden Sie sich in einer gestaffelten Preisgestaltung, und ein Wechsel zu Interchange+ allein spart in der Regel 30–100 Basispunkte, ohne dass weitere Änderungen erforderlich sind.

Der Entscheidungsbaum ist kurz. Unter 10.000 $/Monat wählen Sie den Pauschaltarif der Einfachheit halber. Bei 10.000–30.000 $ berechnen Sie den effektiven Zinssatz für beide Optionen und wählen Sie den niedrigeren Wert. Bei über 30.000 $/Monat sollten Sie Interchange+ von mindestens drei Abwicklern einholen und den niedrigsten Aufschlag wählen. Wenn Sie derzeit ein gestaffeltes Modell nutzen, steigen Sie davon ab. Die einzigen Betreiber, die beim gestaffelten Modell bleiben sollten, sind diejenigen, die es wirklich vorziehen, für den Komfort einer vertrauten Rechnung zu viel zu bezahlen.

Wie man einen Kreditkartenabrechnungsbericht in 10 Minuten liest

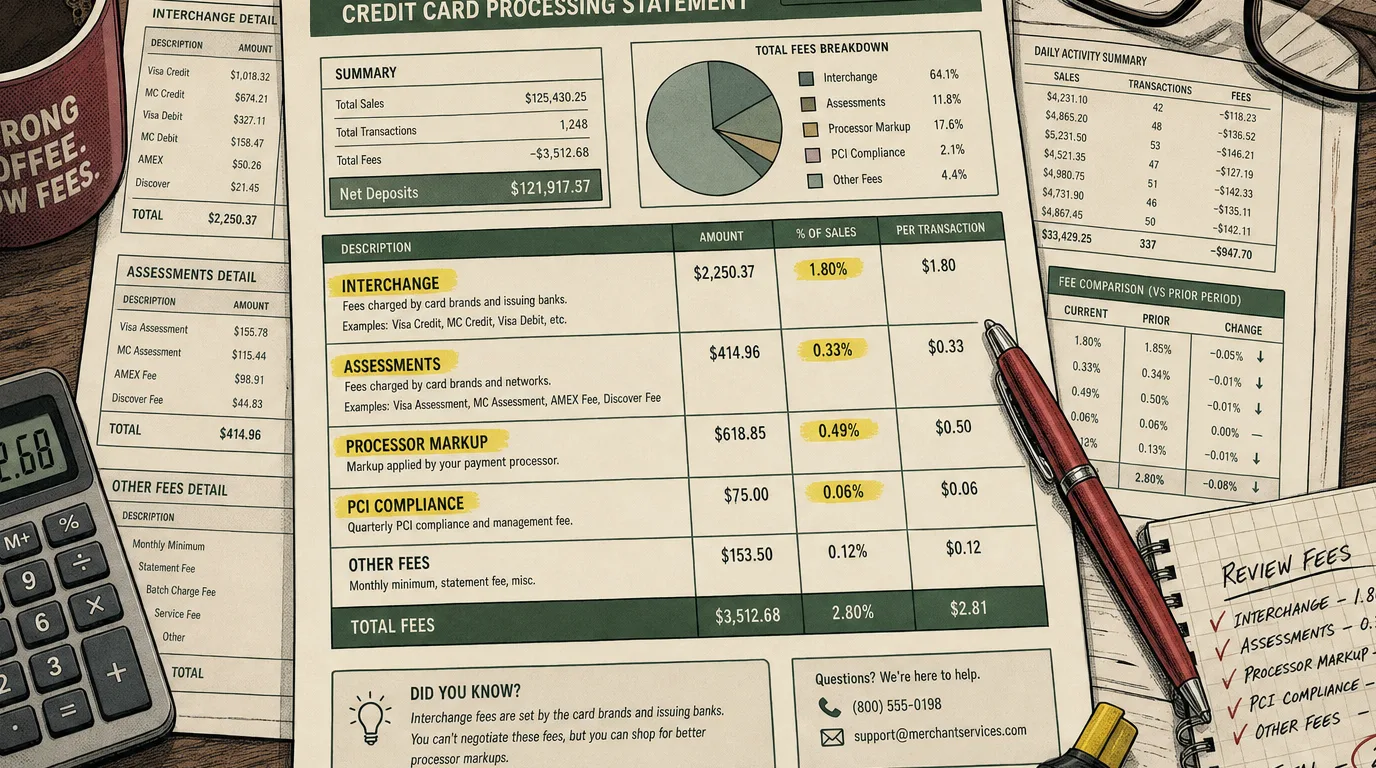

Der Kreditkartenabrechnungsbeleg ist ein unübersichtliches Dokument, aber die Struktur ist bei allen Zahlungsdienstleistern einheitlich, sobald man weiß, wonach man sucht. Es gibt genau fünf Zahlen, die Sie benötigen, und sie befinden sich alle irgendwo in dem Dokument – in der Regel auf Seite 1, Seite 2, der Übersichtsseite „Gebühren“ und der letzten Seite. Holen Sie jetzt den Kontoauszug des letzten Monats hervor und suchen Sie diese fünf Zahlen.

1. Gesamtvolumen der verarbeiteten Kartenzahlungen. Seite 1, fast immer ganz oben. Der Dollarbetrag aller über das Konto verarbeiteten Kartenzahlungen. Nennen wir das V.

2. Gesamtzahl der Transaktionen. Seite 1 oder Seite 2, manchmal in der Übersichtstabelle. Die Anzahl der Kartenzahlungen. Nennen wir dies N. Ihr durchschnittlicher Belegwert ist V / N, und diese Zahl ist nach dem Gesamtvolumen der zweitwichtigste Eingabewert für den Effektivzinsrechner.

3. Gesamtgebühren für den Zeitraum. Letzte Seite, normalerweise fett gedruckt als „Gesamtgebühren“ oder „Gesamtkosten“. Dies sind die Gesamtkosten für die Abwicklung in diesem Zeitraum – jede Interchange-Gebühr, jede Umlage, jeder Aufschlag, jede Monatsgebühr, jede Batch-Gebühr, jede PCI-Gebühr, jede Rückbuchungsgebühr. Nennen wir dies F.

4. Ihr effektiver Satz. F / V, ausgedrückt als Prozentsatz. Das ist die Zahl, die Sie wissen wollen, und sie ist fast nie irgendwo auf dem Kontoauszug abgedruckt. Führen Sie die Division selbst durch. Für ein gesundes Restaurant im Jahr 2026 sollte der effektive Satz liegen bei:

- Unter 2,1 % – ausgezeichnet. Sie gehören zu den obersten 10 %.

- 2,1 %–2,5 % – gut. Solides, unabhängiges Restaurant mit Interchange+ und vernünftiger Kartenmischung.

- 2,5 %–2,9 % – durchschnittlich. Der Branchendurchschnitt. Echter Spielraum für Neuverhandlungen.

- 2,9 %–3,4 % – über dem Marktniveau. Sie zahlen deutlich mehr, als Sie müssten. Prüfen Sie die Konditionen und wechseln Sie den Anbieter.

- Über 3,4 % – ausbeuterisch. Fast immer gestaffelte Preise mit aggressiven, ungerechtfertigten Aufschlägen oder ein Pauschalpreis, der auf einen hochpreisigen Standort mit hohem AmEx-Anteil angewendet wird. Der Wechsel des Zahlungsdienstleisters sollte sich innerhalb eines Monats auszahlen.

5. Summe der monatlichen Pauschalgebühren. Dies sind die Posten, die nicht prozentual vom Umsatz abhängen – PCI-Compliance-Gebühr (typischerweise 15–25 $/Monat), Abrechnungsgebühr (5–15 $), Gateway-Gebühr (10–30 $), monatliches Mindestguthaben (25–50 $), Batch-Gebühr (0,25 $ pro Batch mal ~30), Tokenisierungsgebühr, IRS-Meldegebühr (1099-K) und so weiter. Addieren Sie diese. Bei einem gesunden Konto belaufen sich diese auf unter 50 $/Monat. Bei einem älteren gestaffelten Konto summieren sie sich regelmäßig auf 200 $/Monat oder mehr, was bei einem Umsatzvolumen von 40.000 $/Monat weitere 50 Basispunkte des effektiven Zinssatzes ausmacht, noch bevor Sie die Gebühren pro Transaktion miteinbeziehen.

Geben Sie nun diese vier Zahlen (V, durchschnittlicher Ticketwert V/N, Ihre aktuelle Gebührenstruktur, die Summe der Pauschalgebühren) in den unten stehenden Rechner ein, und der Rest der Diagnose ergibt sich von selbst.

Die sieben versteckten Gebühren, die die meisten Betreiber übersehen

Der Leitzins ist das Kleingedruckte der Zahlungen. Die Gebühren, die den effektiven Zinssatz tatsächlich beeinflussen, liegen unterhalb der Falz, verstreut über den Kontoauszug unter Bezeichnungen, die administrativ wirken sollen. Ein Überblick über die sieben, die am häufigsten auftauchen, in etwa der Reihenfolge, in der sie Selbstständige ausbluten lassen.

1. Gebühr für PCI-Nichteinhaltung. Jeder Zahlungsabwickler verlangt von Ihnen, jährlich einen Payment Card Industry Self-Assessment Questionnaire (SAQ) auszufüllen. Wenn Sie vergessen, den SAQ einzureichen, fällt eine „Gebühr für PCI-Nichteinhaltung“ in Höhe von 20 bis 40 Dollar pro Monat an, und zwar jeden Monat, bis Sie ihn ausfüllen. Die Gebühr ist frei erfunden; der Zahlungsabwickler zahlt nichts zusätzlich für Ihre Nichteinhaltung. Die Lösung besteht darin, das SAQ einmal pro Jahr zu erneuern. Die Gebühr ist reine Abzocke für die Unachtsamkeit des Betreibers.

2. PCI-Compliance-Gebühr. Ja, auch eine Gebühr für die Einhaltung der Vorschriften. In der Regel 10 bis 25 $ pro Monat. Einige Zahlungsabwickler berechnen beides: Sie zahlen monatlich die PCI-Compliance-Gebühr sowie einen Nichteinhaltungszuschlag, wenn Ihr SAQ verfällt. Beide Gebühren sind meist verhandelbar. Bei einem soliden unabhängigen Vertrag liegt dieser Posten bei 7–15 $/Monat; wenn auf Ihrer Abrechnung allein für PCI 30 $+/Monat ausgewiesen sind, rufen Sie an und bitten Sie um einen Rabatt.

3. Monatliches Mindestguthaben. „Wenn Ihre Gebühren diesen Monat nicht 25 $ erreichen, berechnen wir Ihnen die Differenz bis zu 25 $.“ Bei einem Restaurant mit nennenswertem Umsatz kommt dies selten vor, aber in den ruhigen Wochen im Januar oder August kann sich dadurch still und leise eine zusätzliche Gebühr ansammeln. Das monatliche Mindestumsatzziel sollte vertraglich für jeden Betrieb entfallen, der einen Umsatz von mehr als 5.000 $/Monat erzielt; falls dies nicht der Fall ist, fragen Sie nach.

4. Gebühren für Abrechnungen und Berichte. 5–15 $/Monat für den Erhalt der Abrechnung. Einige Zahlungsdienstleister berechnen 5 $ extra für per E-Mail versandte PDFs im Vergleich zu per Post versandten Papierauszügen. Dies ist eine 100-prozentige Marge für den Zahlungsdienstleister und zu 100 % verhandelbar.

5. Batch-Gebühr. 0,10–0,30 $ pro Batch-Abschluss. Das Schließen des Batches ist der Schritt zur Tagesabrechnung in Ihrem Kassensystem. Bei 30 Batches pro Monat und 30 Cent pro Batch sind das weitere 9 $/Monat – ein kleiner, aber reiner Aufschlag. Verhandelbar bei Volumenverträgen.

6. Gebühr für telefonische Autorisierung. Wird berechnet, wenn eine Karte telefonisch autorisiert werden muss (selten im Jahr 2026, außer bei AmEx-Karten mit hohem Limit in Situationen ohne physische Karte). 0,65–2,00 $ pro Vorgang. Wenn diese Gebühr überhaupt anfällt und Sie kein High-End-Standort sind, leitet Ihre Terminalkonfiguration Transaktionen wahrscheinlich über einen Fallback-Kanal weiter, was behoben werden sollte.

7. Rückbuchungsgebühr. 15–35 $ pro strittiger Transaktion, die unabhängig davon berechnet wird, ob Sie den Streitfall gewinnen oder verlieren. Diese Gebühr ist legitim (die Bearbeitung von Rückbuchungen verursacht echte Kosten), aber der Betrag ist in der Regel auf 15 $ herunterverhandelbar. Wenn Sie mehr als zwei Rückbuchungen pro Monat haben, besteht ein Kommunikationsproblem mit Ihren Gästen , das Sie an der Kasse beheben sollten.

Zusammengenommen erhöhen diese sieben Posten den effektiven Zinssatz um 15–60 Basispunkte, ohne dass der Nominalzins davon berührt wird. Sie sind zudem der Teil des Vertrags, der am schnellsten zu korrigieren ist: Ein 20-minütiges Telefonat, in dem Sie Ihren Kundenbetreuer bitten, „die Wartungsgebühren zu überprüfen“, senkt die Rechnung eines kleinen unabhängigen Unternehmens routinemäßig um 40–100 $ pro Monat.

Warum der Kartenmix wichtig ist – und warum eine Weinbar mehr zahlt

Die Interchange-Gebühr ist keine einzelne Zahl. Es handelt sich um etwa 300 Zahlen, die je nach Kartentyp, Transaktionsumfeld und Händlerkategorie variieren. Die Zusammensetzung der Kartentypen, die Ihr spezifischer Betrieb akzeptiert, ist nach Ihrem Preismodell der zweitwichtigste Faktor für Ihren effektiven Satz. Zwei Restaurants mit genau demselben Interchange+-Vertrag und genau derselben Preisaufschlagspanne können effektive Sätze aufweisen, die um 50 Basispunkte auseinanderliegen, einfach wegen der Zusammensetzung ihrer Gäste und deren Geldbörsen.

Die günstigste Karte ist eine regulierte Debitkarte. Nach dem Durbin Amendment in den USA sind Debitkarten, die von Banken mit einem Vermögen von mehr als 10 Mrd. USD ausgegeben werden, auf 0,05 % + 22 Cent Interchange begrenzt. Ein Restaurant mit einem durchschnittlichen Rechnungsbetrag von 40 $, das 60 % Debitkartenzahlungen akzeptiert, zahlt etwa 35–50 Basispunkte gemischte Interchange-Gebühr auf diese 60 % des Umsatzes. Die teuren Karten sind Premium-Prämienkreditkarten (Chase Sapphire Reserve, Amex Platinum, Capital One Venture X), die Interchange-Gebühren von etwa 2,10 %–2,40 % + 10 Cent mit sich bringen, da die ausstellende Bank diese Interchange-Gebühren zur Finanzierung der Punkte und Meilen verwendet, die der Karteninhaber einlöst. Am teuersten ist eine American-Express-Karte mit hohem Limit, die je nach Programm bis zu 2,70 %+ erreichen kann.

Deshalb kostet der Kartenmix in einem Fast-Casual-Taco-Laden den Betreiber pro Dollar einen anderen Betrag als derselbe Dollar bei einem Michelin-Stern-Degustationsmenü. Der Taco-Laden akzeptiert hauptsächlich Debitkarten bei kleinen Beträgen (durchschnittlich 14 $), häufig kontaktlos und Apple Pay (was als Debit abgewickelt wird, wenn der Kunde eine Debitkarte verknüpft hat), und die gemischte Interchange-Gebühr liegt bei etwa 1,0 %. Das Degustationsmenü akzeptiert überwiegend Premium-Kreditkarten bei hohen Rechnungsbeträgen (durchschnittlich 240 $) mit hohem AmEx-Anteil, und die gemischte Interchange-Gebühr liegt näher bei 2,2 %. Gleicher Zahlungsabwickler, gleicher Vertrag, sehr unterschiedliche effektive Rate unter dem Strich.

Drei praktische Schlussfolgerungen. Erstens: Wenn Sie einen Vergleich anstellen, vergleichen Sie sich mit ähnlichen Betrieben Ihres Formats, nicht mit dem Branchendurchschnitt – ein effektiver Satz von 2,4 % ist für eine Weinbar außergewöhnlich und enttäuschend für ein Schnellrestaurant. Zweitens: Je mehr Debitkartenzahlungen Sie fördern können (PIN-Abfrageaufforderungen, debitkartenfreundlicher Bezahlablauf, keine „nur Kreditkarten“-Hardware-Einschränkungen), desto niedriger wird Ihr gemischter Interchange-Satz bei demselben Verarbeiter ausfallen. Drittens: Wenn Sie heute noch kein AmEx akzeptieren, lautet die Frage nicht „sollten wir AmEx akzeptieren“ – sondern „deckt der Anstieg des Warenkorbwerts durch die Akzeptanz von AmEx (typischerweise 5–10 % bei Premium-Konzepten) die um 50–80 Basispunkte höheren Kosten mehr als ab?“ In gehobenen Restaurants und Steakhäusern lautet die Antwort fast immer „Ja“. In einem Café mit einem durchschnittlichen Rechnungsbetrag von 14 $ fast immer „Nein“.

Zuschläge, Barzahlungsrabatte und der regulatorische Hintergrund im Jahr 2026

Die Diskussion um Zahlungsgebühren für Restaurants im Jahr 2026 wird von zwei gleichzeitigen Trends geprägt, die in entgegengesetzte Richtungen ziehen. Kreditkartennetzwerke treiben die Interchange-Gebühren in die Höhe; Regulierungsbehörden und Händler wehren sich dagegen. Die Nettoauswirkung auf Ihre Abrechnung hängt vollständig davon ab, in welcher Rechtsordnung Sie tätig sind und welche Entscheidungen Sie treffen.

In den USA haben sowohl Visa als auch Mastercard im April 2026 Interchange-Erhöhungen für regulierte und nicht regulierte Karten eingeführt – die größten Änderungen seit der Neufestlegung der Bandbreiten im Jahr 2018. Die wichtigste Auswirkung für Restaurants ist, dass die Interchange-Gebühren für Kreditkarten mit mittlerem Umsatzvolumen in den meisten Kategorien um etwa 5 bis 10 Basispunkte gestiegen sind, was teilweise durch Senkungen in einigen Debitkartenkategorien ausgeglichen wurde. Wenn Ihr Zahlungsdienstleister die Interchange-Gebühren weiterberechnet (Interchange+), haben Sie die Änderung innerhalb von zwei Monaten auf Ihrer Abrechnung gesehen. Wenn Sie einen Pauschaltarif haben, haben Sie nichts bemerkt – der Zahlungsabwickler hat die Änderung übernommen, könnte aber bei Vertragsverlängerung neue Verhandlungen führen, um die Kosten wieder hereinzuholen.

Auf der Händlerseite ist das Aufschlagen – die Praxis, einen kleinen Aufschlag (typischerweise 2–4 %) auf Kreditkartenzahlungen zu erheben, um die Abwicklungskosten zu decken – mittlerweile in 46 US-Bundesstaaten und Kanada erlaubt, mit bundesstaatsspezifischen Regeln zur Offenlegung, Obergrenze (die meisten Bundesstaaten begrenzen diese auf 3 % oder die Akzeptanzkosten) sowie darüber, ob Sie einen Aufschlag auf Debitkarten erheben dürfen (nein, niemals – Aufschläge auf Debitkarten sind überall verboten). Im Jahr 2026 haben Visa und Mastercard ihre Regeln zum Aufschlag aktualisiert und verlangen nun eine neue Händlerregistrierung sowie eine klarere Offenlegung am Point-of-Sale. Bei korrekter Umsetzung werden durch den Aufschlag etwa 70–80 % der Bearbeitungskosten auf den Gast abgewälzt, wobei das Kartenzahlungsvolumen geringfügig (1–3 %) zurückgeht, da einige Gäste auf Barzahlung oder Debitkarten umsteigen. Bei unsachgemäßer Umsetzung (keine Beschilderung, keine Aufforderung an der Kasse, versehentlich erhobene Debitkarten-Zuschläge) führt dies zu Strafen durch die Kartennetzwerke und Kundenbeschwerden. Die Entscheidung hängt stark vom Restauranttyp ab: Sie funktioniert bei Schnellrestaurants und Thekenservice, wo die Gebühr im Zahlungsablauf ganz natürlich sichtbar wird; bei Full-Service-Restaurants ist es viel schwieriger, da der Gast die Rechnung erst sieht, wenn das Essen bereits beendet ist.

Die Alternative des Barzahlungsrabatts funktioniert ähnlich, ist jedoch als Rabatt auf eine „Kartenpreis“-Speisekarte strukturiert, wenn der Gast bar bezahlt. Die Berechnung ist identisch, aber die Darstellung gegenüber dem Kunden ist anders. Barzahlungsrabatte sind in allen 50 Bundesstaaten ohne erforderliche Netzwerkregistrierung zulässig, weshalb viele unabhängige Restaurants diese Variante bevorzugen.

In der EU begrenzt die Interchange-Gebührenverordnung (IFR) die Interchange-Gebühren für Verbraucherkarten auf 0,20 % für Debitkarten und 0,30 % für Kreditkarten, weshalb ein Restaurant in Berlin oder Paris in der Regel effektive Sätze verzeichnet, die 80– 120 Basispunkte niedriger sind als in New York City. Aufschläge auf in der EU ausgegebene Karten sind gemäß PSD2 verboten; Firmenkarten (keine Privatkundenkarten) sind von der IFR-Obergrenze ausgenommen und unterliegen routinemäßig einer Interchange-Gebühr von 1,5– 2,0 %, weshalb Hotelrestaurants und Business-Lunch- Konzepte in EU-Hauptstädten immer noch überraschend hohe Gebühren auf AmEx Business-Karten anfallen.

So verhandeln Sie mit Ihrem Zahlungsdienstleister – ein Leitfaden

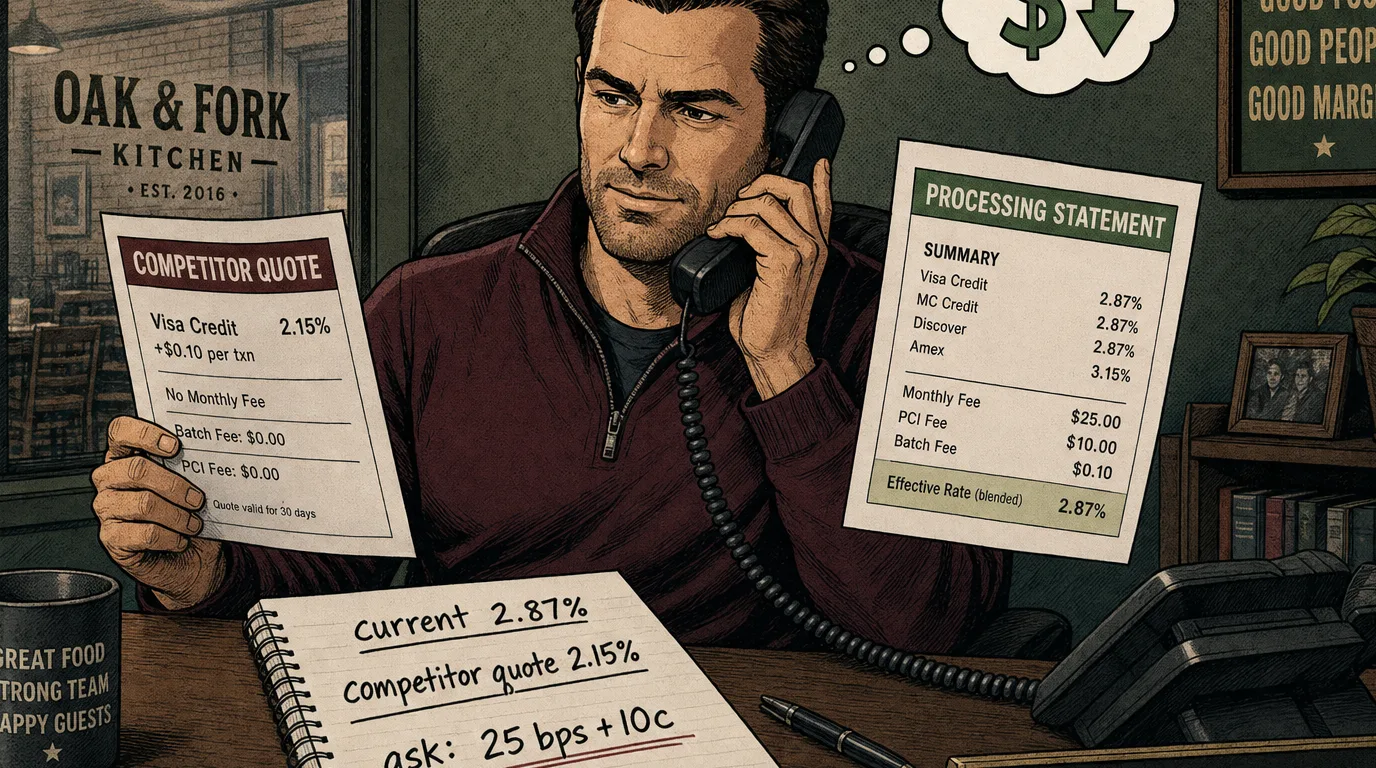

Der am wenigsten genutzte Hebel bei Restaurantzahlungen ist das Verlängerungsgespräch. Die meisten Verträge mit Zahlungsabwicklern verlängern sich automatisch zum Vertragsjubiläum ohne Benachrichtigung und mit einer stillschweigenden Preisanpassung nach oben; die meisten Betreiber lesen die Verlängerungsbedingungen nie; die Zahlungsabwickler wissen das und legen ihre Preise entsprechend fest. Ein 25-minütiges Telefonat einmal im Jahr bringt pro Minute mehr Geld ein als fast alles andere, was der Inhaber im Monat tut. Das folgende Skript funktioniert am häufigsten bei einem soliden unabhängigen Konto.

Schritt 1: Sammeln Sie Belege. Holen Sie sich die Abrechnungen der letzten drei Monate, rechnen Sie jede einzelne durch, notieren Sie den effektiven Satz für jeden Monat und den Durchschnitt. Ermitteln Sie die drei höchsten Einzelpostengebühren auf der letzten Abrechnung und notieren Sie, um welche es sich handelt. Addieren Sie die monatlichen Pauschalgebühren und notieren Sie diese Summe. Notieren Sie Ihr gesamtes Kartenumsatzvolumen der letzten 12 Monate.

Schritt 2: Holen Sie zwei wettbewerbsfähige Angebote ein. Kontaktieren Sie zwei andere Zahlungsabwickler – einen großen (Fiserv, Worldpay, Global Payments, Adyen, Stripe) und einen unabhängigen oder auf Restaurants spezialisierten. Nennen Sie ihnen Ihr Umsatzvolumen der letzten 12 Monate und den durchschnittlichen Belegwert und bitten Sie um ein „Interchange+“-Angebot mit einem pauschalen Aufschlag. Lassen Sie sich das Angebot schriftlich geben, einschließlich Aufschlag, Gebühr pro Transaktion, monatlicher Gebühren, Vertragslaufzeit und Kündigungsklausel. Die meisten Zahlungsdienstleister unterbreiten innerhalb von 48 Stunden ein Angebot, wenn sie glauben, dass sie den Kunden gewinnen können.

Schritt 3: Rufen Sie den bisherigen Anbieter an. Fragen Sie nach Ihrem persönlichen Kundenbetreuer (nicht nach der Support-Hotline). Beginnen Sie mit: „Ich überprüfe gerade unsere Abwicklungskosten. Unser effektiver Satz in den letzten drei Monaten beträgt X,X %. Wir haben ein Angebot von [Konkurrent] für Interchange+ zu Y Basispunkten + Z Cent mit [Liste der erlassenen Gebühren]. Bevor wir wechseln, möchte ich Ihnen die Chance geben, dieses Angebot zu erreichen oder zu unterbieten.“ Dann hören Sie auf zu reden. Die Stille erledigt den Rest.

Schritt 4: Was Sie verlangen sollten, in der richtigen Reihenfolge. Wechseln Sie zu Interchange+-Tarifen, falls Sie diese noch nicht nutzen. Aufschlag so angepasst, dass er dem Angebot des Mitbewerbers entspricht oder dieses unterbietet. PCI-Compliance-Gebühr reduziert oder erlassen. Monatliches Mindestumsatzvolumen entfällt. Kontoauszugsgebühr entfällt. Batch-Gebühr reduziert. Terminal-Leasing entfällt (oder den Leasingvertrag ablösen und die Hardware erwerben). Dreijahresvertrag auf monatliche Laufzeit ohne vorzeitige Kündigungsgebühr umgestellt.

Schritt 5: Was sie anbieten werden. Eine geringe Reduzierung des Aufschlags (10–15 Basispunkte) ohne Änderung des Modells. Eine „PCI-Gebührengutschrift“ für sechs Monate. Ein einmaliger „Treuebonus“-Gutschrift auf der Abrechnung des nächsten Monats. Lehnen Sie die einmaligen Gutschriften ab und drängen Sie auf die strukturelle Korrektur: Senkung des Aufschlags und Wegfall der monatlichen Gebühr. Strukturelle Änderungen wirken sich kumulativ aus; einmalige Gutschriften sind nur Show.

Schritt 6: Gehen Sie. Wenn Sie nach 15 Minuten keine strukturelle Verbesserung haben, die Ihren prognostizierten effektiven Satz auf 15 Basispunkte des wettbewerbsfähigen Angebots bringt, nehmen Sie das wettbewerbsfähige Angebot an. Der Wechsel des Zahlungsdienstleisters ist im Jahr 2026 operativ unkompliziert – die meisten Angebote beinhalten einen „Wechsel-Concierge“, der den Terminalwechsel, die Aktualisierung der POS-Integration und die Schließung des alten Kontos übernimmt. Das Ausfallrisiko war früher real; mit modernen Cloud-POS-Systemen beträgt es in der Regel weniger als eine Stunde.

Ihr POS und die Wirtschaftlichkeit von Zahlungen

Die größte versteckte Variable in Ihrer Zahlungsabwicklungsökonomie im Jahr 2026 ist die Beziehung zwischen Ihrem POS und Ihrem Zahlungsabwickler. Es gibt drei strukturelle Modelle, und jedes führt zu einer anderen Gebührendynamik.

Gebündelt – Das POS-System verkauft Zahlungsabwicklung zu einem festen Pauschalpreis. Square, Clover, Toast Flex. Das POS-System und der Zahlungsabwickler sind dasselbe Unternehmen. Der Grundpreis ist einfach. Die Wirtschaftlichkeit ist gebunden: Sie können den Zahlungsabwickler nicht wechseln, ohne das POS-System zu wechseln. Für ein kleines unabhängiges Unternehmen mit weniger als 15.000 $/Monat ist dies wirklich der richtige Kompromiss – die Kosten für die Bündelung liegen unter den Einsparungen, die Sie durch eine Entbündelung erzielen würden. Für einen Betrieb mit einem Umsatz von 40.000 $+/Monat ist der gebündelte Tarif fast immer 50–100 Basispunkte teurer als das, was Sie bei einem entbündelten System erhalten könnten.

Integriert – Das Kassensystem unterstützt mehrere Zahlungsdienstleister über eine zertifizierte Zahlungsintegration. Tableviews Kassensystem, Lightspeed, Square (gewissermaßen, über ihr einzigartiges Integrationsprogramm), die meisten Kassensysteme für Unternehmen. Du wählst den Zahlungsdienstleister unabhängig vom Kassensystems aus, und die Integration übernimmt das Terminal, den Belegdruck, die Trinkgeldabwicklung, die Anpassungen bei offenen Rechnungen sowie die Trinkgeldabrechnung am Schichtende. Diese Struktur bietet Ihnen die größte Flexibilität – Sie können Zahlungsangebote nach ihren eigenen Vorzügen vergleichen, den Zahlungsdienstleister wechseln, ohne das Kassensystem zu ändern, und Ihre Tarife jedes Jahr am Markt messen. Tableview Payments läuft entweder als integrierter Zahlungsabwickler oder als „Bring-Your-Own“-Lösung, je nachdem, was für das Volumen und den Mix des Betriebs sinnvoller ist.

Nur Gateway – Das Kassensystem sendet Transaktionen über ein separates Gateway, das mit einem beliebigen Zahlungsdienstleister verbunden ist. Ältere Unternehmenskonfigurationen. Maximale Flexibilität, maximale technische Komplexität, in der Regel die falsche Wahl für einen unabhängigen Anbieter. Kaum ein neuer unabhängiger Anbieter setzt im Jahr 2026 eine reine Gateway-Architektur ein, es sei denn, er verfügt über ein spezialisiertes Zahlungsteam.

Die praktische Empfehlung lautet: integriert. Die Beziehung zu einem einzigen Prozessor beim gebündelten Anbieter führt zu einer Preisobergrenze, die Sie ohne Entbündelung nicht unterbieten können, und „Nur Gateway“ fügt eine operative Ebene hinzu, die die geringfügige Flexibilität selten wert ist. Der POS von Tableview unterstützt sowohl eine integrierte Tableview Payments-Konfiguration als auch die Nutzung eines eigenen Zahlungsdienstleisters für Betreiber, die eine bestehende Beziehung beibehalten möchten.

Ein 30-tägiger Audit- und Einsparungsplan

Der Aktionsplan, der all das oben Genannte in konkrete Dollar auf dem Bankkonto umsetzt. Planen Sie vier 90-minütige Sitzungen über 30 Tage hinweg ein. Bis zum 30. Tag sollte ein Betreiber mit einem typischen unabhängigen Vertrag 25–60 Basispunkte vom effektiven Zinssatz eingespart haben, was bei einem Restaurant mit 1,6 Mio. $ 3.200–7.700 $ pro Jahr an wiederkehrenden Einsparungen entspricht. Bei einem Betrieb mit mehreren Standorten skalieren die Zahlen linear.

Woche 1 – Prüfung. Rufen Sie die Kontoauszüge der letzten drei Monate ab. Geben Sie diese in den Effektivzinsrechner ein und dokumentieren Sie den Trend. Ermitteln Sie, welches Preismodell Sie derzeit nutzen (Interchange+, Pauschal-, gestaffeltes Modell). Listen Sie jede Pauschalgebühr auf dem letzten Kontoauszug auf und geben Sie an, wofür sie jeweils steht. Berechnen Sie Ihre aktuellen Kosten pro Transaktion. Notieren Sie etwaige monatliche Schwankungen des Zinssatzes.

Woche 2 – Benchmark. Fordern Sie Interchange+-Angebote von zwei konkurrierenden Zahlungsabwicklern unter Angabe Ihres Volumens der letzten 12 Monate an. Während Sie auf die Angebote warten, führen Sie die gleiche Berechnung selbst durch: Was würde Sie bei Ihrem Volumen und Ihrer Kartenzusammensetzung ein Interchange+ von 25 Basispunkten + 10 Cent kosten? Das ist Ihr Mindest-Benchmark. Schlagen Sie die Netzwerk-Interchange-Tabellen für Ihre typische Kartenzusammensetzung nach und bestätigen Sie den Benchmark.

Woche 3 – Verhandeln. Führen Sie das obige Skript mit Ihrem bisherigen Kundenbetreuer durch. Halten Sie jedes Versprechen schriftlich fest (E-Mail-Nachverfolgung noch am selben Tag). Wenn das strukturelle Angebot innerhalb von 15 Basispunkten der Untergrenze liegt, nehmen Sie es an und fahren Sie fort. Wenn nicht, nehmen Sie das bessere der beiden Angebote der Wettbewerber und leiten Sie den Wechselprozess ein.

Woche 4 – Neufestlegung der Basis. Unabhängig davon, ob Sie neu verhandelt oder gewechselt haben, treten die neuen Preise 1–2 Abrechnungszyklen später in Kraft. Planen Sie in 60 Tagen eine Folgeprüfung ein, um zu überprüfen, ob die neuen Tarife den Vereinbarungen entsprechen. Richten Sie eine wiederkehrende jährliche Erinnerung ein, um die vollständige Prüfung zu wiederholen. Der Fehler besteht darin, die Verhandlung als einmaliges Ereignis zu betrachten – die Tarife steigen still und leise an, und die Einsparungen müssen jedes Jahr neu erwirtschaftet werden.

Das Gespräch über Zahlungen sorgt selten für Drama. Niemand kündigt, nichts geht kaputt, kein Gast bemerkt etwas. Aber bei einem gesunden unabhängigen Unternehmen summieren sich die wiederkehrenden Einsparungen über die Jahre und setzen genau die Art von Kapital frei, die eine vollständige Break-even-Analyse normalerweise aufzeigt – nur dass diese hier keinerlei operative Änderungen erfordert. Sie müssen lediglich den Kontoauszug lesen, die Rechnung aufstellen und das 25-minütige Gespräch führen. Rufen Sie den Kontoauszug jetzt ab.

Das Fazit

Die Zahlungsabwicklung im Restaurant ist die Zeile in der Gewinn- und Verlustrechnung, in der die geringste Aufmerksamkeit des Betreibers den größten Betrag an eingespartem Geld erzeugt. Die Asymmetrie ist strukturell bedingt: Zahlungsdienstleister berechnen ihre Preise unter Ausnutzung der Unaufmerksamkeit, Abrechnungen sind so gestaltet, dass sie ignoriert werden, und der effektive Satz, der tatsächlich auf dem Bankkonto landet, ist fast nie der Satz auf der ersten Seite. Sobald ein Betreiber lernt, die wichtigste Berechnung durchzuführen – Gesamtgebühren geteilt durch das Gesamtvolumen – ist der Rest des Spielbuchs hauptsächlich eine Frage des Mutes. Wählen Sie das richtige Preismodell für Ihr Volumen. Verhandeln Sie den Aufschlag einmal im Jahr. Prüfen Sie die sieben versteckten Gebühren. Passen Sie Ihre Hardware und Ihr Kassensystem an Ihre Zahlungsabwicklungsstrategie an, nicht umgekehrt. Nutzen Sie den Effektivzinsrechner, um jedes Angebot zu prüfen, bevor Sie unterschreiben. Der Rest des Rechner-Hubs befindet sich direkt daneben für die damit verbundenen Entscheidungen – Gewinn- und Verlustplanung, Benchmarking der Lebensmittelkosten, Marktplatzmarge, wenn der Drittanbieter-Kanal mit seiner eigenen Abwicklungsökonomie Umsatz generiert, und Lebenszeitwert, wenn das Treueprogramm der eigentliche Grund ist, warum Sie die Kosten für Premium-Karten übernehmen.

Das Gesamtbild zeigt, dass Zahlungsverkehr einer der wenigen Posten ist, bei denen der Betreiber einen hohen Einfluss hat, die technische Komplexität überschaubar ist und die Einsparungen wiederkehrend sind. Nehmen Sie sich einen halben Tag Zeit. Rechnen Sie nach. Führen Sie das Gespräch. Die Aufgabe von Tableview ist es, die umgebenden Systeme – POS, mobile Bestellung, Zahlungen – so zu integrieren, dass die hier erzielten Einsparungen nicht durch operative Reibungsverluste an anderer Stelle wieder aufgezehrt werden. Die einzige Entscheidung, die sich im Jahr 2026 am stärksten auswirkt, ist, Zahlungen als kontrollierbare Kostenposition zu behandeln und nicht als feste Versorgungskosten.