Prenez un relevé de transactions par carte de restaurant sur le bureau de n’importe lesquels dix restaurateurs indépendants, et le même scénario se reproduira dix fois. Le propriétaire jettera un coup d’œil à la première page, pointera du doigt le taux affiché (généralement quelque chose comme 2,65 % ou 2,9 % + 10 centimes), et vous dira que c’est ce qu’il paie. Ensuite, vous effectuez le calcul : le total des frais indiqués en dernière page divisé par le volume total des transactions par carte. Le chiffre réel s'avère alors supérieur de 30 à 90 points de base au taux affiché. Parfois beaucoup plus. L'écart entre le taux affiché en première page et le taux effectif qui se répercute réellement sur le compte de résultat est l'enjeu central des paiements dans la restauration , et presque personne n'apprend à l'examiner.

Ce guide est le manuel de l'exploitant pour combler cet écart. Il couvre les trois modèles de tarification que vous trouverez dans tout devis (interchange+, forfaitaire et à plusieurs niveaux), les trois composantes de coût qui composent votre relevé (interchange, cotisations, marge du prestataire), les sept frais cachés que les restaurateurs négligent systématiquement, comment la composition des paiements par carte dans votre type d’établissement spécifique fait grimper ou baisser vos coûts, le contexte réglementaire de 2026 qui redéfinit les tarifs cette année, un guide pratique pour négocier avec votre prestataire actuel, et les signaux clairs indiquant quand changer de prestataire. Au milieu du guide se trouve un calculateur de taux effectif gratuit qui extrait les informations de la première page de votre relevé et les transforme en chiffre qui compte vraiment. À la fin, vous devriez être en mesure de comparer vos tarifs actuels en moins de 10 minutes et de savoir si vous laissez passer 2 000, 20 000 ou 80 000 dollars par an.

Pourquoi les paiements constituent le deuxième poste de coûts variables que vous négligez

La première leçon que tout propriétaire indépendant apprend dès son premier jour est que le coût des aliments et le coût de la main-d’œuvre constituent ensemble le coût de revient, et que ce coût de revient est le chiffre que vous devez gérer chaque semaine si vous voulez payer votre loyer. Ces deux chiffres font l’objet d’un examen hebdomadaire, parfois quotidien. Les inventaires. Modifications du planning. Révision des recettes. Des heures d’attention chaque mois de la part du directeur et du chef.

Le traitement des cartes bancaires est le troisième poste variable le plus important sur la plupart des comptes de résultats des restaurants décontractés à service complet. Un établissement réalisant un chiffre d’affaires de 1,6 million de dollars par an avec 80 % de paiements par carte paie environ 1,28 million de dollars via le terminal, et avec un taux effectif type de 2,7 %, cela représente 34 560 dollars par an en frais de traitement . En ramenant le taux effectif de 2,7 % à 2,2 % par le biais d’une renégociation de la marge, ce même restaurant conserve 6 400 $ par an – soit plus que ce qu’une réduction d’un point du coût des denrées alimentaires permettrait de réaliser sur la même base de chiffre d’affaires. Faites-le baisser à 1,9 %, ce qui est réaliste pour une entreprise en bonne santé avec un coût de revient raisonnable, un tel volume et un plan Interchange+ correctement tarifé, et les économies dépassent les 10 000 $. Et ces économies sont nettes : pas de renégociation avec les fournisseurs, pas de conflit salarial, pas de réécriture des recettes, pas de compromis sur le service. Il suffit de lire le relevé.

La raison pour laquelle presque tous les restaurateurs négligent cette ligne est que le relevé est délibérément illisible. C’est le seul document dans la gestion d’un restaurant qui est conçu pour être ignoré, et ça marche. Le fournisseur envoie chaque mois un PDF de 12 pages contenant 80 lignes, des récapitulatifs de frais groupés et non groupés, des surcoûts « éligibles » et « non éligibles », ainsi qu'un montant « total des frais » à la page 11 que presque personne ne divise par le chiffre d'affaires indiqué à la page 1. Le modèle commercial du prestataire repose sur le fait que vous ne fassiez pas cette division. Dès que vous la faites, la donne change.

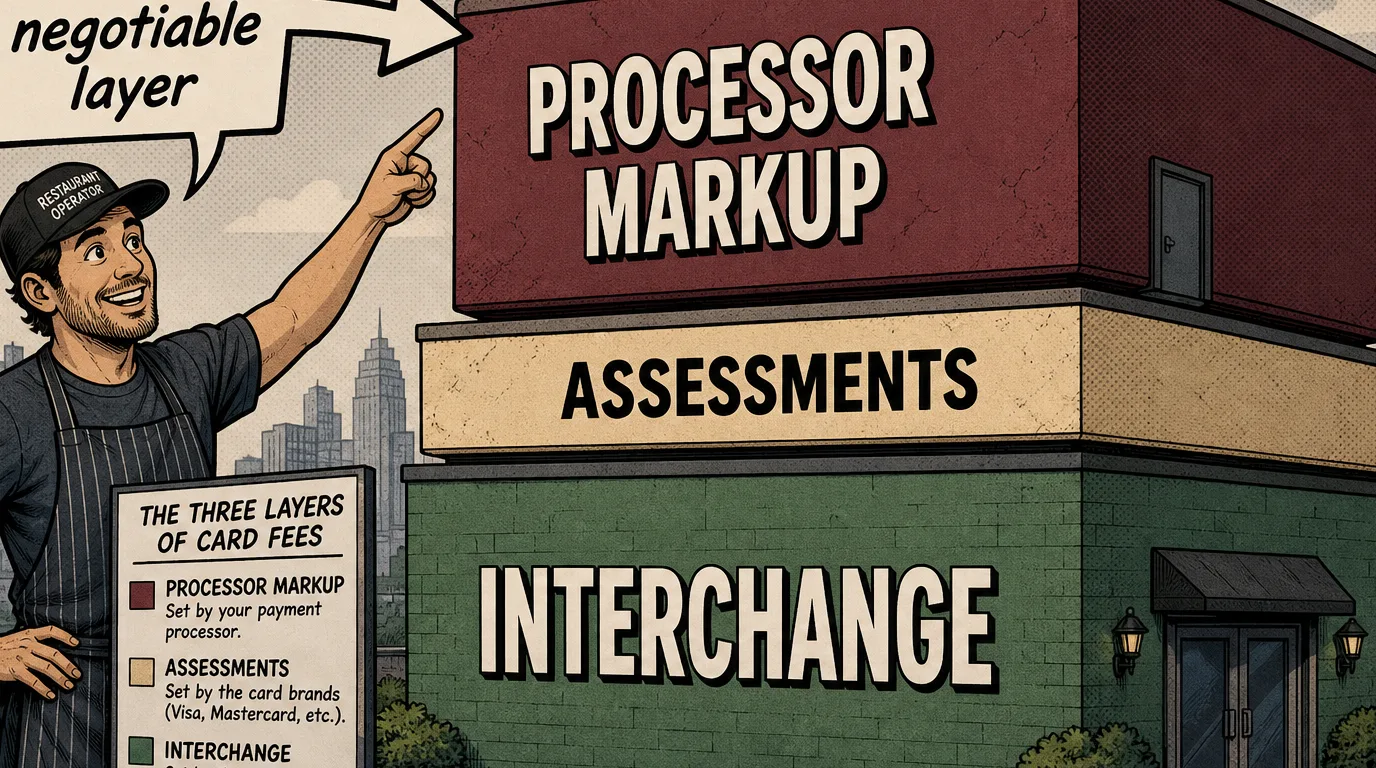

Les trois couches qui se cachent derrière chaque dollar que vous payez

Chaque frais de paiement par carte que vous payez – quel que soit votre prestataire de services de paiement, le matériel que vous utilisez ou le modèle tarifaire dont vous bénéficiez – se compose de trois couches superposées. Comprendre ces couches est une condition préalable à toute autre chose, car chaque couche est fixée par une partie différente disposant d’un pouvoir de négociation différent, et ce sur quoi vous pouvez négocier dépend entièrement de la couche que vous examinez.

La première couche est l'interchange. Il s'agit des frais versés à la banque qui a émis la carte du client (la banque émettrice), et ils sont fixés par les réseaux de cartes : Visa, Mastercard, American Express, Discover. L'interchange est publié, public, mis à jour deux fois par an (en avril et en octobre), et il existe environ 300 catégories d'interchange différentes selon le type de carte, le type de transaction (en présence physique ou à distance) et la catégorie de commerçant. Pour une transaction avec présentation de la carte, par glissement/insertion/contact, dans un restaurant américain en 2026, l'interchange varie d'environ 0,45 % + 15 cents pour une carte de débit réglementée jusqu'à 2,50 % + 15 cents pour une carte American Express à programme de fidélité premium. Les commissions d'interchange ne sont pas négociables. Tous les prestataires de services de paiement versent les mêmes commissions d'interchange à la banque émettrice. Si un commercial vous dit qu'il peut vous obtenir des « commissions d'interchange moins élevées », soit il se trompe, soit il ment.

Le deuxième niveau concerne les frais de réseau. Il s’agit des frais versés aux réseaux de cartes eux-mêmes pour l’utilisation de leurs infrastructures. Visa et Mastercard facturent chacune environ 14 points de base du volume à titre de frais de réseau, plus un petit frais par transaction (appelés frais d’« accès au réseau et d’utilisation de la marque », NABU pour Mastercard, APF pour Visa, actuellement environ 2 centimes par autorisation). American Express facture des frais de réseau plus élevés mais les regroupe différemment. Tout comme les commissions d’interchange, les frais de réseau ne sont pas négociables. Ils sont identiques pour tous les prestataires de services de paiement.

Le troisième niveau correspond à la marge du prestataire de services de paiement. C’est le seul niveau que le prestataire contrôle réellement et le seul niveau où la négociation est possible. La marge correspond à ce que votre prestataire ajoute en plus de l’interchange et des frais de gestion pour dégager un bénéfice. Dans un forfait « interchange+ », la marge est explicite et indiquée sous la forme « X points de base + Y centimes par transaction » — par exemple 30 pb + 10 c. Dans un forfait à taux fixe (Square, Stripe, Toast Flex, Clover Go), la marge est intégrée dans le taux forfaitaire unique : lorsque vous payez 2,6 % + 10 c chez Square, environ 1,6 à 2,0 % de ce montant correspond à l’interchange et aux frais de gestion, et le reste constitue la marge de Square, qui varie en fonction de la composition des cartes que vous acceptez. Dans le cadre d'un forfait à plusieurs niveaux, la marge est dissimulée dans les catégories « qualifié », « semi-qualifié » et « non qualifié ».

Ce modèle mental à trois niveaux est l’outil le plus utile que vous puissiez utiliser lors d’une discussion avec un prestataire de services de paiement. Lorsque le commercial vous propose un taux, la question à poser est toujours : « Sur ce taux, quelle part correspond à l’ interchange + les frais, et quelle part correspond à votre marge ? » S’il ne répond pas clairement, le coût est plus élevé que vous ne le pensez.

Les trois modèles de tarification – à quoi sert chacun

Interchange+ (également appelé « cost-plus » ou « interchange passthrough »). Le prestataire de services de paiement répercute l'interchange + les frais au prix coûtant et applique une marge fixe en plus, généralement exprimée en « X points de base + Y cents par transaction ». C'est le modèle le plus transparent et la formule la moins chère pour tout restaurant dont le volume de transactions par carte dépasse environ 30 000 $ par mois. Des marges bénéficiaires confortables en 2026 pour un établissement indépendant générant moins de 100 000 $ par mois : 25 à 40 points de base + 8 à 12 cents par transaction ; au-delà de 100 000 $ par mois, la marge se réduit à 15 à 25 points de base + 5 à 10 cents. Chaque dollar économisé par rapport au forfait s'accumule, car la commission d'interchange sous-jacente est déjà au plus bas.

Forfait. Un taux unique tout compris appliqué quel que soit le type de carte. Stripe Restaurant facture 2,7 % + 5 cents en 2026 pour les paiements en personne, Square facture 2,6 % + 10 cents, Toast Flex commence à 2,49 % + 15 cents. Le modèle est véritablement plus simple et les frais par transaction sont prévisibles, ce qui constitue le véritable atout du produit. Pour un établissement dont le chiffre d’affaires est inférieur à 10 000 $ par mois, les économies réalisées sur l’interchange+ ne couvrent généralement pas les frais de gestion de compte supplémentaires, et le forfait est le meilleur choix. Entre 10 000 et 30 000 $, c’est un coup de dés qui dépend de la composition de vos paiements par carte. Au-delà de 30 000 $ par mois, le forfait est presque toujours 30 à 80 points de base plus cher qu’un plan interchange+ correctement négocié.

Tarification par paliers (également appelée « forfaitaire »). Le prestataire classe chaque transaction dans l’une des trois catégories suivantes : qualifiée, mi-qualifiée, non qualifiée, et applique un taux différent par catégorie. Le taux affiché correspond à la catégorie « qualifiée », qui ne s’applique généralement qu’aux transactions de débit réglementées effectuées dans un environnement idéal. Les transactions réelles se retrouvent de manière disproportionnée dans les catégories « moyennement qualifiées » et « non qualifiées », où les taux peuvent être supérieurs de 1,5 à 2,5 points de pourcentage. La tarification par paliers est le modèle historique par défaut des prestataires de services de paiement traditionnels (First Data, Worldpay, Heartland, Elavon) et constitue presque toujours le modèle le plus coûteux. Si votre relevé actuel utilise les termes « qualifié » et « non qualifié », vous êtes soumis à une tarification à plusieurs niveaux, et le passage à la seule formule « interchange+ » permet généralement d’économiser 30 à 100 points de base sans autre changement.

L'arbre de décision est simple. En dessous de 10 000 $/mois, optez pour le forfait pour plus de simplicité. Entre 10 000 $ et 30 000 $, utilisez le calculateur de taux effectif pour les deux options et choisissez le chiffre le plus bas. Au-delà de 30 000 $ par mois, demandez l’interchange+ à au moins trois prestataires et optez pour la marge la plus faible. Si vous êtes actuellement sur un système à plusieurs paliers, abandonnez-le. Les seuls opérateurs qui devraient rester sur ce système sont ceux qui préfèrent sincèrement payer plus cher pour le confort d’une facture familière.

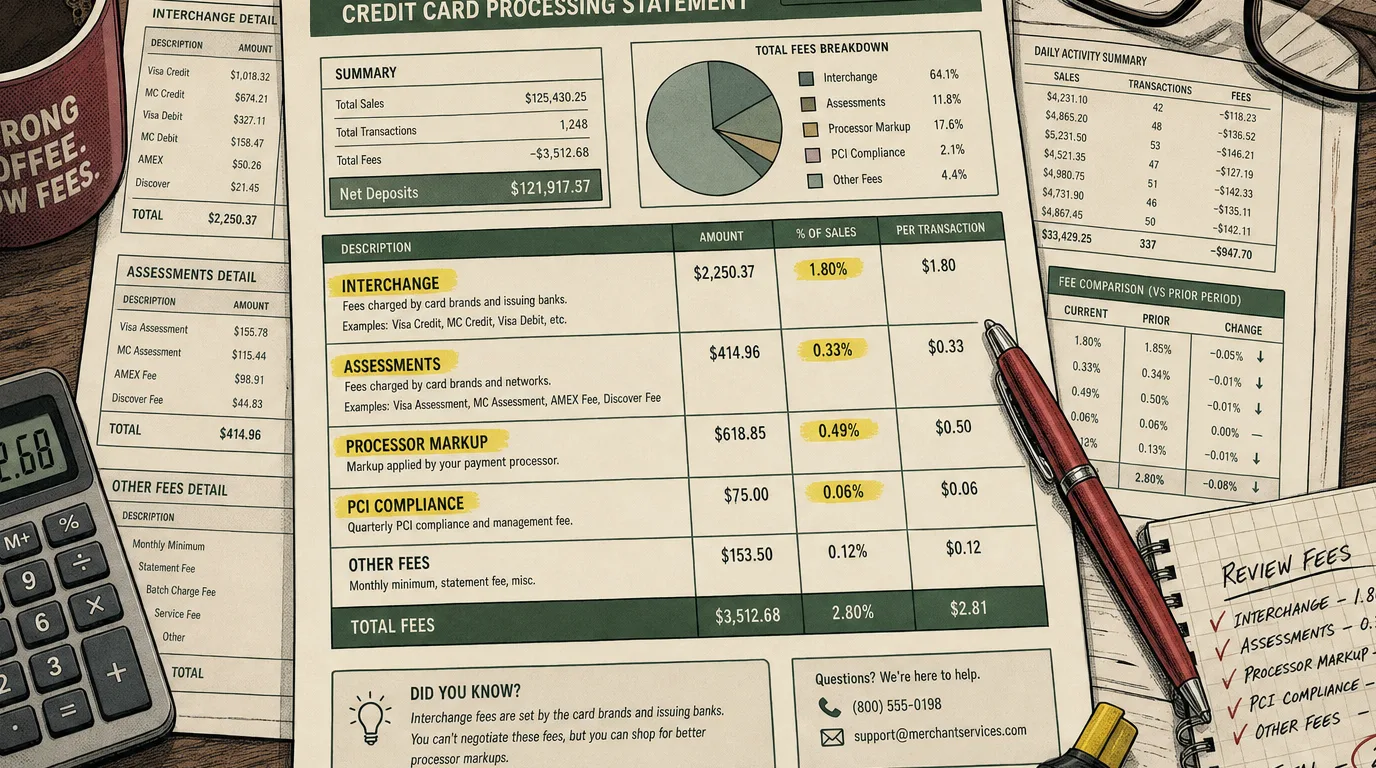

Comment lire un relevé de traitement des cartes en 10 minutes

Le relevé de traitement des cartes est un document rebutant, mais sa structure est identique chez tous les prestataires une fois que vous savez ce que vous cherchez. Il y a exactement cinq chiffres dont vous avez besoin, et ils se trouvent tous quelque part dans le document – généralement à la page 1, à la page 2, sur la page récapitulative des « Frais » et à la dernière page. Sortez le relevé du mois dernier dès maintenant et trouvez ces cinq chiffres.

1. Volume total des transactions par carte traitées. Page 1, presque toujours en haut. Le montant en dollars de tous les paiements par carte traités via le compte. Appelons cela V.

2. Nombre total de transactions. Page 1 ou page 2, parfois dans le tableau récapitulatif. Le nombre de paiements par carte. Appelons cela N. Votre ticket moyen est V / N, et ce chiffre est la deuxième donnée la plus importante pour le calculateur de taux effectif après le volume total.

3. Total des frais payés pour la période. Dernière page, généralement imprimé en gras sous la forme « Total des frais » ou « Total des charges ». Il s'agit du coût global du traitement pour la période : chaque commission d'interchange, chaque cotisation, chaque majoration, chaque frais mensuel, chaque frais de traitement par lot, chaque frais PCI, chaque frais de rejet de débit. Appelons cela F.

4. Votre taux effectif. F / V, exprimé en pourcentage. C'est le chiffre que vous recherchez, et il n'est presque jamais indiqué nulle part sur le relevé. Effectuez la division vous-même. Pour un restaurant en bonne santé en 2026, le taux effectif devrait se situer :

- Moins de 2,1 % - excellent. Vous faites partie du décile supérieur.

- 2,1 %-2,5 % - bien. Établissement indépendant en bonne santé sur « interchange+ » avec une composition raisonnable de cartes.

- 2,5 % à 2,9 % : moyen. La moyenne du secteur. Réelle marge de manœuvre pour renégocier.

- 2,9 % à 3,4 % - au-dessus du marché. Vous payez beaucoup plus que nécessaire. Vérifiez et changez de prestataire.

- Supérieur à 3,4 % - abusif. Presque toujours une tarification échelonnée avec des surcoûts agressifs non justifiés, ou un forfait appliqué à un établissement haut de gamme avec une forte proportion d’AmEx. Changer de prestataire de services de paiement devrait être rentabilisé en moins d’un mois.

5. Somme des frais mensuels forfaitaires. Il s'agit des postes qui ne sont pas calculés en pourcentage du volume : frais de conformité PCI (généralement 15 à 25 $/mois), frais de relevé (5 à 15 $), frais de passerelle (10 à 30 $), le minimum mensuel (25 à 50 $), les frais de traitement par lot (0,25 $ par lot multiplié par environ 30), les frais de tokenisation, les frais de déclaration à l’IRS (1099-K), etc. Additionnez-les. Sur un compte en bonne santé, ces frais s’élèvent à moins de 50 $/mois. Sur un ancien compte à plusieurs paliers, ils s’élèvent régulièrement à 200 $/mois ou plus, ce qui, pour un volume de 40 000 $/mois, représente 50 points de base supplémentaires sur le taux effectif avant même de commencer à compter les frais par transaction.

Il suffit maintenant d'entrer ces quatre chiffres (V, valeur moyenne du ticket V/N, votre structure tarifaire actuelle, la somme des frais fixes) dans le calculateur ci-dessous et le reste du diagnostic s'écrit tout seul.

Les sept frais cachés que la plupart des opérateurs négligent

Le taux affiché n’est que la partie visible de l’iceberg des paiements. Les frais qui influencent réellement le taux effectif se cachent en bas de page, disséminés sur le relevé sous des noms conçus pour paraître administratifs. Passons en revue les sept qui apparaissent le plus souvent, dans l’ordre approximatif où ils saignent à blanc les indépendants.

1. Frais de non-conformité PCI. Chaque prestataire de services de paiement vous oblige à remplir chaque année un questionnaire d’auto-évaluation PCI (SAQ). Oublier de remplir le SAQ entraîne des « frais de non-conformité PCI » de 20 à 40 $ par mois, chaque mois, jusqu’à ce que vous le remplissiez. Ces frais sont inventés de toutes pièces ; le prestataire ne paie rien de plus pour votre non-conformité. La solution consiste à renouveler le SAQ une fois par an. Ces frais ne sont qu’une véritable ponction sur l’inattention de l’opérateur.

2. Frais de conformité PCI. Oui, il s’agit également de frais liés à la conformité. Généralement de 10 à 25 $ par mois. Certains prestataires facturent les deux : vous payez les frais de conformité PCI chaque mois, plus une surtaxe de non-conformité si votre SAQ expire. Ces deux frais sont généralement négociables. Dans le cadre d’un contrat indépendant équilibré, ce poste s’élève à 7-15 $ par mois ; si votre relevé indique plus de 30 $ par mois pour la seule norme PCI, appelez et demandez une réduction.

3. Minimum mensuel. « Si vos frais n'atteignent pas 25 $ ce mois-ci, nous vous facturons la différence jusqu'à 25 $. » Pour un restaurant générant un volume d’activité réel, cela se produit rarement, mais pendant les semaines creuses de janvier ou d’août, cela peut discrètement ajouter une ligne de frais. Le minimum mensuel devrait être supprimé dans le contrat pour tout établissement générant un volume supérieur à 5 000 $ par mois ; si ce n’est pas le cas, demandez-le.

4. Frais de relevé et de reporting. 5 à 15 $/mois pour la réception du relevé. Certains prestataires facturent 5 $ supplémentaires pour les PDF envoyés par e-mail par rapport aux relevés papier envoyés par la poste. Il s’agit d’une marge de 100 % pour le prestataire et ce montant est 100 % négociable.

5. Frais de lot. 0,10 à 0,30 $ par clôture de lot. La clôture du lot correspond à l'étape de rapprochement de fin de journée dans votre terminal de paiement. À raison de 30 lots par mois et 30 cents par lot, cela représente 9 $ supplémentaires par mois : une marge modeste mais pure. Négociable sur les contrats au volume.

6. Frais d'autorisation vocale. Facturés lorsqu'une carte doit être autorisée par téléphone (rare en 2026, sauf pour les cartes AmEx à limite élevée dans les situations de paiement sans présentation de la carte). 0,65 $ à 2,00 $ par événement. Si vous constatez ces frais et que vous n’êtes pas un établissement haut de gamme, la configuration de votre terminal achemine probablement les transactions via un canal de secours qui devrait être corrigé.

7. Frais de rejet de débit. 15 $ à 35 $ par transaction contestée, facturés que vous gagniez ou perdiez le litige. Ce frais est légitime (le traitement des rétrofacturations a un coût réel), mais il est généralement négociable à la baisse jusqu’à 15 $. Si vous avez plus de deux rétrofacturations par mois, vous avez un problème de communication avec vos clients en amont et devriez également renforcer votre politique de remboursement à la caisse.

Au total, ces sept éléments ajoutent 15 à 60 points de base au taux effectif sans jamais toucher au taux affiché. Ce sont également les éléments du contrat les plus rapides à corriger : un appel téléphonique de 20 minutes demandant à votre chargé de compte de « revoir les frais de gestion » permet généralement de réduire de 40 à 100 $ par mois la facture d'un petit établissement indépendant.

Pourquoi la composition des cartes est importante – et pourquoi un bar à vin paie plus

L'interchange n'est pas un chiffre unique. Il s'agit d'environ 300 chiffres, variant selon le type de carte, l'environnement de la transaction et la catégorie de commerçant. La composition des types de cartes acceptées par votre établissement est le deuxième facteur le plus important de votre taux effectif après votre modèle de tarification. Deux restaurants ayant exactement le même contrat d’interchange+ avec exactement la même marge peuvent avoir des taux effectifs différant de 50 points de base simplement en raison de la nature de leur clientèle et du contenu de leurs portefeuilles.

La carte la moins chère à accepter est une carte de débit réglementée. En vertu de l’ amendement Durbin aux États-Unis, les cartes de débit émises par des banques disposant de plus de 10 milliards de dollars d’actifs sont plafonnées à 0,05 % + 22 cents d’interchange. Un restaurant dont le ticket moyen est de 40 $ et qui accepte 60 % de paiements par carte de débit paie environ 35 à 50 points de base de commission d'interchange mixte sur ces 60 % du volume. Les cartes les plus coûteuses à accepter sont les cartes de crédit premium avec programme de fidélité (Chase Sapphire Reserve, Amex Platinum, Capital One Venture X), qui comportent des commissions d'interchange d'environ 2,10 % à 2,40 % + 10 cents, car la banque émettrice utilise ces commissions pour financer les points et les miles que le titulaire de la carte échange. La plus coûteuse est une carte American Express à limite élevée, qui peut atteindre 2,70 % ou plus selon le programme.

C'est pourquoi la composition des cartes acceptées dans un restaurant de tacos fast-casual coûte à l' exploitant un montant différent par dollar que le même dollar dans un restaurant étoilé au guide Michelin proposant un menu dégustation. Le restaurant de tacos accepte principalement des cartes de débit pour des petits montants (14 $ en moyenne), avec une forte proportion de paiements sans contact et via Apple Pay (qui sont traités comme des paiements par carte de débit lorsque le client a une carte de débit associée), et la commission interbancaire mixte s'élève à environ 1,0 %. Le menu dégustation accepte principalement des cartes de crédit haut de gamme pour des montants élevés (240 $ en moyenne) avec une forte proportion d’AmEx, et le taux d’interchange mixte avoisine les 2,2 %. Même prestataire de services de paiement, même contrat, mais un taux effectif très différent au final.

Trois implications pratiques. Premièrement, lorsque vous effectuez une analyse comparative, comparez-vous à vos pairs du même format, et non à la moyenne du secteur : un taux effectif de 2,4 % est exceptionnel pour un bar à vin et décevant pour un restaurant rapide. Deuxièmement, plus vous encouragez l’utilisation des cartes de débit (demandes de code PIN, processus de paiement adapté aux cartes de débit, absence de restrictions matérielles du type « cartes de crédit uniquement »), plus votre taux d’interchange mixte sera bas chez le même prestataire. Troisièmement, si vous n'acceptez pas American Express aujourd'hui, la question n'est pas « devrions-nous accepter American Express », mais « l'augmentation du panier d'achat résultant de l' acceptation d'American Express (généralement de 5 à 10 % pour les concepts haut de gamme) compense-t-elle largement le surcoût de 50 à 80 points de base ? » Dans les restaurants gastronomiques et les steakhouses, la réponse est presque toujours oui. Dans un café où le ticket moyen est de 14 $, presque toujours non.

Surcharges, remises pour paiement en espèces et contexte réglementaire de 2026

Le débat sur les frais de paiement dans la restauration en 2026 est marqué par deux tendances simultanées qui tirent dans des directions opposées. Les réseaux de cartes font grimper les commissions d’interchange ; les régulateurs et les commerçants s’y opposent. L’impact net sur votre relevé dépend entièrement de la juridiction dans laquelle vous opérez et des choix que vous faites.

Aux États-Unis, Visa et Mastercard ont toutes deux mis en œuvre des hausses des commissions d’interchange sur les cartes réglementées et non réglementées en avril 2026, ce qui constitue la plus importante série de changements depuis le reclassement de 2018. L'impact principal sur les restaurants est que les commissions d'interchange sur les cartes de crédit à volume moyen ont augmenté d'environ 5 à 10 points de base dans la plupart des catégories, partiellement compensées par certaines réductions dans la catégorie des cartes de débit. Si votre prestataire de services de paiement répercute les commissions d'interchange (interchange+), vous avez constaté le changement sur votre relevé dans les deux mois. Si vous bénéficiez d’un tarif forfaitaire, vous n’avez rien remarqué : le prestataire de services de paiement a absorbé la hausse, mais il pourrait renégocier votre contrat lors de son renouvellement pour la récupérer.

Du côté des commerçants, la surfacturation – la pratique consistant à ajouter une petite majoration (généralement de 2 à 4 %) aux paiements par carte de crédit pour récupérer les frais de traitement – est désormais autorisée dans 46 États américains et au Canada, avec des règles spécifiques à chaque État concernant la divulgation, le plafond (la plupart des États plafonnent à 3 % ou au coût d’acceptation), et la possibilité d’appliquer une surtaxe sur les cartes de débit (non, jamais – la surtaxe sur les cartes de débit est interdite partout). En 2026, Visa et Mastercard ont mis à jour leurs règles en matière de surtaxe pour exiger un nouvel enregistrement des commerçants et une information plus claire au point de vente. Lorsqu'elle est correctement appliquée, la majoration transfère environ 70 à 80 % des frais de traitement au client, avec une légère baisse (1 à 3 %) du volume des paiements par carte, car certains clients optent pour les espèces ou le débit. Si elle est mal appliquée (absence d’affichage, pas de message à la caisse, surtaxe accidentelle sur les cartes de débit), elle entraîne des amendes de la part des réseaux de cartes et des plaintes des clients. La décision dépend fortement du type d’établissement : cela fonctionne pour les restaurants à service rapide et les comptoirs où le processus de paiement fait naturellement apparaître les frais ; c’est beaucoup plus difficile pour les restaurants à service complet où le client ne voit la facture qu’une fois le repas terminé.

L'alternative de la remise pour paiement en espèces est similaire sur le plan fonctionnel, mais elle est structurée comme une remise sur un menu « au prix carte » lorsque le client paie en espèces. Le calcul est identique, mais la présentation au client est différente. La remise pour paiement en espèces est autorisée dans les 50 États sans obligation d’enregistrement auprès d’un réseau, ce qui explique pourquoi de nombreux restaurateurs indépendants la préfèrent.

Dans l’UE, le règlement sur les commissions d’interchange (IFR) plafonne les commissions d’interchange pour les cartes de consommation à 0,20 % pour les cartes de débit et à 0,30 % pour les cartes de crédit, ce qui explique pourquoi un restaurant à Berlin ou à Paris bénéficie généralement de taux effectifs inférieurs de 80 à 120 points de base à ceux de son équivalent new-yorkais. La majoration sur les cartes émises dans l'UE est interdite en vertu de la directive PSD2 ; les cartes commerciales (et non les cartes de consommation) sont exemptées du plafond de l'IFR et s'accompagnent généralement de frais d'interchange de 1,5 à 2,0 %, ce qui explique pourquoi les restaurants d'hôtels et les concepts de déjeuners d'affaires dans les capitales de l'UE peuvent encore se voir facturer des frais surprenants sur les cartes de visite AmEx .

Comment négocier avec votre prestataire de services de paiement – un guide

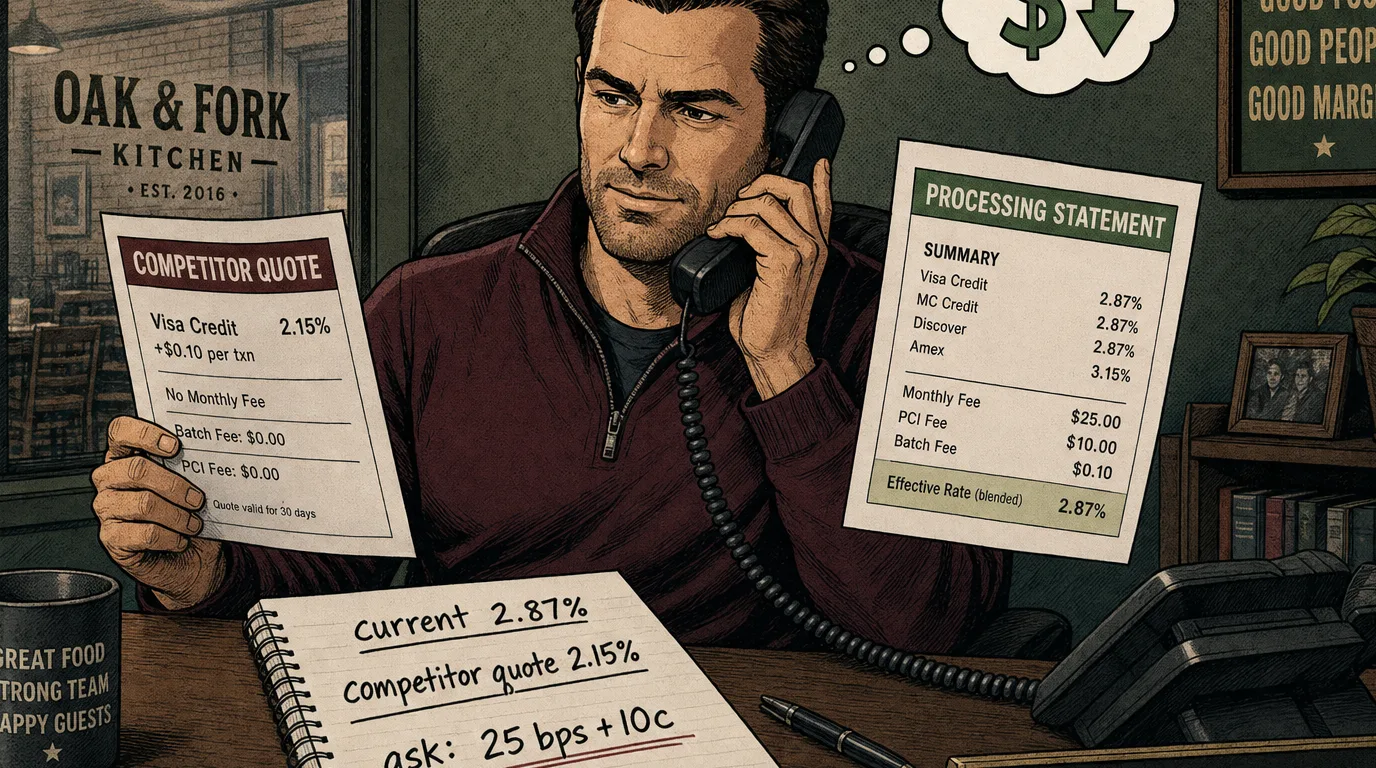

Le levier le plus sous-utilisé dans le domaine des paiements en restaurant est la conversation de renouvellement. La plupart des contrats avec les prestataires de services de paiement se renouvellent automatiquement à la date anniversaire sans notification et avec un ajustement discret des tarifs à la hausse ; la plupart des restaurateurs ne lisent jamais les conditions de renouvellement ; les prestataires le savent et fixent leurs prix en conséquence. Un appel téléphonique de 25 minutes une fois par an vaut plus de dollars par minute que presque tout ce que le propriétaire fait au cours du mois. Le script ci-dessous est celui qui fonctionne le plus souvent pour un compte indépendant en bonne santé.

Étape 1 : rassemblez des preuves. Récupérez les relevés des trois derniers mois, faites le calcul pour chacun d’entre eux, notez le taux effectif pour chaque mois et la moyenne. Identifiez les trois frais les plus élevés sur le relevé le plus récent et notez-les. Additionnez les frais fixes mensuels et notez ce chiffre. Notez le volume total de vos transactions par carte pour les 12 derniers mois.

Étape 2 : obtenez deux devis concurrentiels. Contactez deux autres prestataires de services de paiement : un grand groupe (Fiserv, Worldpay, Global Payments, Adyen, Stripe) et un prestataire indépendant ou spécialisé dans la restauration. Indiquez-leur votre volume sur les 12 derniers mois et le montant moyen des transactions, puis demandez un devis « interchange+ » avec une marge forfaitaire. Obtenez le devis par écrit, en précisant la marge, les frais par transaction, les frais mensuels, la durée du contrat et la clause de résiliation. La plupart des prestataires vous feront parvenir un devis dans les 48 heures s’ils estiment que le compte est susceptible d’être remporté.

Étape 3 : appelez votre prestataire actuel. Demandez à parler à votre gestionnaire de compte attitré (et non au service d'assistance). Commencez par : « Je suis en train de vérifier nos coûts de traitement. Notre taux effectif sur les trois derniers mois est de X,X %. Nous avons reçu un devis de [concurrent] pour un tarif « interchange+ » à Y points de base + Zc avec [liste des frais supprimés]. Avant de changer de prestataire, je souhaite vous donner la possibilité de proposer une offre équivalente ou plus avantageuse. » Puis cessez de parler. Le silence fera son œuvre.

Étape 4 : ce qu’il faut demander, dans l’ordre. Passez à la tarification « interchange+ » si vous ne l’utilisez pas encore. Marge réduite pour égaler ou battre le devis concurrentiel. Frais de conformité PCI réduits ou supprimés. Exonération du minimum mensuel. Exonération des frais de relevé. Réduction des frais de traitement par lot. Suppression de la location du terminal (ou rachat du contrat de location pour devenir propriétaire du matériel). Transformation du contrat de trois ans en contrat mensuel sans frais de résiliation anticipée.

Étape 5 : ce qu’ils vous proposeront. Une légère réduction de la marge (10 à 15 points de base) sans changer de modèle. Un « crédit sur les frais PCI » pendant six mois. Un crédit « bonus de fidélité » unique sur le relevé du mois suivant. Refusez les crédits ponctuels et insistez sur la solution structurelle : réduction de la marge et suppression des frais mensuels. Les changements structurels ont un effet cumulatif ; les crédits ponctuels ne sont que de la poudre aux yeux.

Étape 6 : partez. Si, au bout de 15 minutes, vous n’avez pas obtenu d’amélioration structurelle ramenant votre taux effectif prévisionnel à moins de 15 points de base du devis concurrentiel, acceptez le devis concurrentiel. Changer de prestataire de services de paiement est simple sur le plan opérationnel en 2026 : la plupart des devis incluent un « concierge de changement » qui gère le remplacement du terminal, la mise à jour de l’intégration du point de vente et la clôture de l’ancien compte. Le risque de temps d’arrêt était autrefois réel ; avec les points de vente cloud modernes, il est généralement inférieur à une heure.

Votre point de vente et l'économie des paiements

La plus grande variable cachée dans l’économie de votre traitement des paiements en 2026 est la relation entre votre point de vente et votre prestataire de services de paiement. Il existe trois modèles structurels, et chacun génère une dynamique tarifaire différente.

Offre groupée : le TPV vend les services de paiement à un tarif forfaitaire fixe. Square, Clover, Toast Flex. Le TPV et le prestataire de services de paiement sont la même entreprise. Le tarif affiché est simple. La dynamique économique est captive : vous ne pouvez pas changer de prestataire de services de paiement sans changer de système de caisse. Pour un petit commerçant indépendant réalisant moins de 15 000 $ par mois, c'est véritablement le bon compromis : les frais généraux liés au forfait sont inférieurs aux économies que vous réaliseriez en dégroupant les services. Pour un établissement réalisant un chiffre d'affaires de plus de 40 000 $ par mois, le taux groupé est presque toujours 50 à 100 points de base plus cher que ce que vous pourriez obtenir avec une solution dégroupée.

Intégré : le TPV prend en charge plusieurs processeurs via une intégration de paiement certifiée. Le TPV de Tableview, Lightspeed, Square (en quelque sorte, via leur programme d’intégration unique), la plupart des systèmes de TPV d’entreprise. Vous choisissez le processeur indépendamment du TPV, et l’intégration gère le terminal, l’impression des reçus, le flux des pourboires, les ajustements des comptes ouverts et le partage des pourboires en fin de service. C’est la structure qui vous offre le plus d’avantages : vous pouvez comparer les devis de paiement sur la base de leurs mérites propres, changer de processeur sans changer de TPV, et comparer votre taux à celui du marché chaque année. Tableview Payments fonctionne soit comme un processeur intégré, soit en mode « apportez votre propre solution », selon ce qui convient le mieux au volume et à la composition de l'établissement.

Passerelle seule : le TPV envoie les transactions via une passerelle distincte qui se connecte à n'importe quel prestataire. Configurations d'entreprise traditionnelles. Flexibilité maximale, complexité technique maximale, généralement un mauvais choix pour un indépendant. Presque aucun nouvel indépendant ne déploie une architecture de type « passerelle seule » en 2026, à moins de disposer d'une équipe spécialisée dans les paiements.

La recommandation pratique est l'intégration. La relation avec un seul processeur chez le fournisseur de solutions groupées impose un plafond tarifaire que vous ne pouvez pas battre sans dégroupage, et la solution « passerelle seule » ajoute une couche opérationnelle qui vaut rarement la flexibilité marginale qu'elle apporte. Le système de point de vente de Tableview prend en charge à la fois une configuration intégrée de Tableview Payments et l'utilisation de votre propre processeur pour les opérateurs qui souhaitent conserver une relation existante.

Un audit de 30 jours et un plan d'économies

Le plan d'action qui transforme tout ce qui précède en argent réel sur le compte bancaire. Réservez quatre sessions de 90 minutes réparties sur 30 jours. Au bout de 30 jours, un restaurateur sous contrat indépendant type devrait avoir réduit son taux effectif de 25 à 60 points de base, ce qui représente, pour un restaurant de 1,6 million de dollars, une économie récurrente de 3 200 à 7 700 dollars par an. Pour une exploitation multi-sites, les chiffres évoluent de manière linéaire.

Semaine 1 – audit. Récupérez les relevés des trois derniers mois. Passez-les dans le calculateur de taux effectif et consignez la tendance. Identifiez le modèle de tarification que vous utilisez actuellement (interchange+, forfaitaire, à plusieurs niveaux). Dressez la liste de tous les frais forfaitaires figurant sur le dernier relevé et précisez leur nature. Calculez votre coût actuel par transaction. Notez toute variation de taux d'un mois à l'autre.

Semaine 2 - analyse comparative. Demandez des devis « interchange+ » à deux prestataires concurrents en leur fournissant votre volume sur les 12 derniers mois. Pendant que vous attendez les devis, effectuez vous-même le même calcul : compte tenu de votre volume et de votre mix de cartes, combien vous coûterait un taux « interchange+ » à 25 bps + 10 centimes ? C'est votre référence minimale. Consultez les tableaux d'interchange du réseau pour votre mix de cartes habituel et confirmez la référence.

Semaine 3 - Négociation. Appliquez le scénario ci-dessus avec votre gestionnaire de compte actuel. Consignez chaque promesse par écrit (suivi par e-mail le jour même). Si l'offre structurelle se situe à moins de 15 pb de la référence minimale, acceptez-la et passez à autre chose. Si ce n'est pas le cas, choisissez la meilleure des deux offres concurrentes et lancez le processus de changement.

Semaine 4 – redéfinir la référence. Que vous ayez renégocié ou changé de fournisseur, la nouvelle tarification prend effet 1 à 2 cycles de relevé plus tard. Planifiez un audit de suivi dans 60 jours pour vérifier que les nouveaux tarifs correspondent bien à ce qui a été convenu. Mettez en place un rappel annuel récurrent pour répéter l’ audit complet. L'erreur est de considérer la négociation comme un événement ponctuel : les tarifs augmentent discrètement, et les économies doivent être reconquises chaque année.

La conversation sur les paiements donne rarement lieu à des drames. Personne ne démissionne, rien ne se casse, aucun client ne s’en rend compte. Mais pour un établissement indépendant en bonne santé, les économies récurrentes s’accumulent au fil des ans et libèrent le même type de capital qu’une analyse complète du seuil de rentabilité met généralement en évidence – sauf que celle-ci ne nécessite aucun changement opérationnel. Il suffit simplement de lire le relevé, de faire le calcul et d'avoir cette conversation de 25 minutes. Consultez le relevé dès maintenant.

Conclusion

Le traitement des paiements dans la restauration est la ligne du compte de résultat où le moindre effort de la part de l'exploitant permet de conserver le plus d'argent. L'asymétrie est structurelle : les prestataires fixent leurs tarifs en misant sur l'inattention, les relevés sont conçus pour être ignorés, et le taux effectif qui atterrit réellement sur le compte bancaire n'est presque jamais celui indiqué en première page. Une fois qu'un restaurateur a appris à effectuer le calcul le plus important – le total des frais divisé par le volume total – le reste de la stratégie repose principalement sur le courage. Choisissez le modèle de tarification adapté à votre volume. Négociez la marge une fois par an. Vérifiez les sept frais cachés. Adaptez votre matériel et votre TPV à votre stratégie de traitement des paiements, et non l’inverse. Utilisez le calculateur de taux effectif pour vérifier chaque devis avant de signer. Le reste de la plateforme de calcul se trouve juste à côté pour les décisions connexes : planification du compte de résultat, analyse comparative des coûts alimentaires, marge sur la place de marché lorsque le canal tiers génère du volume avec sa propre économie de traitement, et valeur à vie lorsque le programme de fidélité est la véritable raison pour laquelle vous absorbez les coûts des cartes premium.

Dans l'ensemble, les paiements constituent l'un des rares postes où l'influence de l'exploitant est forte, la complexité technique est maîtrisée et les économies sont récurrentes. Consacrez-y une demi-journée. Faites le calcul. Passez l'appel. Le rôle de Tableview est de faire en sorte que l'ensemble des solutions associées – TPV, commande mobile, paiements – fonctionnent en synergie afin que les économies réalisées ici ne soient pas réabsorbées par des frictions opérationnelles ailleurs. La décision qui aura le plus d’impact en 2026 est de traiter les paiements comme une ligne de coûts gérée, et non comme une facture de services publics fixe.