Prendete un estratto conto delle transazioni con carta di credito dalla scrivania di dieci ristoratori indipendenti qualsiasi e succederà la stessa cosa dieci volte. Il proprietario darà un'occhiata alla prima pagina, indicherà il tasso indicato in primo piano (di solito qualcosa come il 2,65% o il 2,9% + 10 centesimi) e vi dirà che è quello che paga. Poi fate la divisione effettiva - le commissioni totali sull' ultima pagina divise per il volume totale delle carte - e il numero reale risulta da 30 a 90 punti base più alto di quello indicato. A volte molto più alto. Il divario tra il tasso in prima pagina e il tasso effettivo che incide realmente sul conto economico è il vero fulcro dei pagamenti nel settore della ristorazione , e quasi a nessuno viene insegnato a considerarlo.

Questa guida è il manuale dell'operatore per colmare quel divario. Copre i tre modelli di prezzo che vedrete in qualsiasi preventivo (interchange+, forfettario e a scaglioni), i tre livelli di costo che compongono il vostro estratto conto (interchange, contributi, ricarico del gestore), le sette commissioni nascoste che gli operatori trascurano abitualmente, come il mix di carte nel vostro specifico tipo di locale faccia aumentare o diminuire i costi, il contesto normativo del 2026 che sta ridefinendo le tariffe quest'anno, una guida chiara per negoziare con il tuo attuale gestore e i segnali chiari per capire quando cambiare. Al centro è integrato un Calcolatore del Tasso Effettivo gratuito che prende le informazioni dalla prima pagina del tuo estratto conto e le trasforma nel numero che conta davvero. Alla fine dovreste essere in grado di confrontare i vostri prezzi attuali in meno di 10 minuti e sapere se avete 2.000, 20.000 o 80.000 dollari all'anno sul tavolo.

Perché i pagamenti sono il secondo costo variabile più importante che ignori

La prima lezione che ogni proprietario indipendente impara il primo giorno è che il costo delle materie prime e il costo della manodopera insieme formano il costo primario, e il costo primario è la cifra che devi gestire ogni settimana se vuoi pagare l’affitto. Entrambe le cifre vengono riviste settimanalmente, a volte quotidianamente. I conteggi delle scorte. Modifiche al programma. Revisione delle ricette. Ore di attenzione ogni mese da parte del direttore e dello chef.

L'elaborazione delle carte di credito è la terza voce variabile più importante nella maggior parte dei conti economici dei ristoranti informali con servizio completo. Un locale con un fatturato annuo di 1,6 milioni di dollari e l'80% di volume su carta paga circa 1,28 milioni di dollari tramite il terminale e, con un tasso effettivo tipico del 2,7%, ciò equivale a 34.560 dollari all'anno in commissioni di elaborazione. Abbassando il tasso effettivo dal 2,7% al 2,2% rinegoziando il margine, lo stesso ristorante risparmia 6.400 dollari all'anno: più di quanto si otterrebbe con una riduzione di un punto del costo del cibo a parità di fatturato. Portalo all'1,9%, che è realistico per un' attività con un costo primario sano a quel volume su un piano Interchange+ con prezzi adeguati, e il risparmio supera i 10.000 dollari. E i dollari risparmiati sono puliti: nessuna rinegoziazione con i fornitori, nessuna lotta sui salari, nessuna riscrittura delle ricette, nessun compromesso sul servizio. Basta solo leggere l'estratto conto.

Il motivo per cui quasi tutti gli operatori prestano poca attenzione a questa voce è che l'estratto conto è deliberatamente impossibile da leggere. È l'unico foglio di carta nelle operazioni di un ristorante progettato per essere ignorato, e funziona. Il fornitore invia ogni mese un PDF di 12 pagine con 80 voci, riepiloghi delle commissioni raggruppate e non raggruppate, sovrattasse "qualificate" e "non qualificate", e una cifra relativa alle "commissioni totali" a pagina 11 che quasi nessuno divide per il volume indicato a pagina 1. Il modello commerciale del gestore dipende dal fatto che tu non faccia quella divisione. Una volta che lo fai, la conversazione cambia.

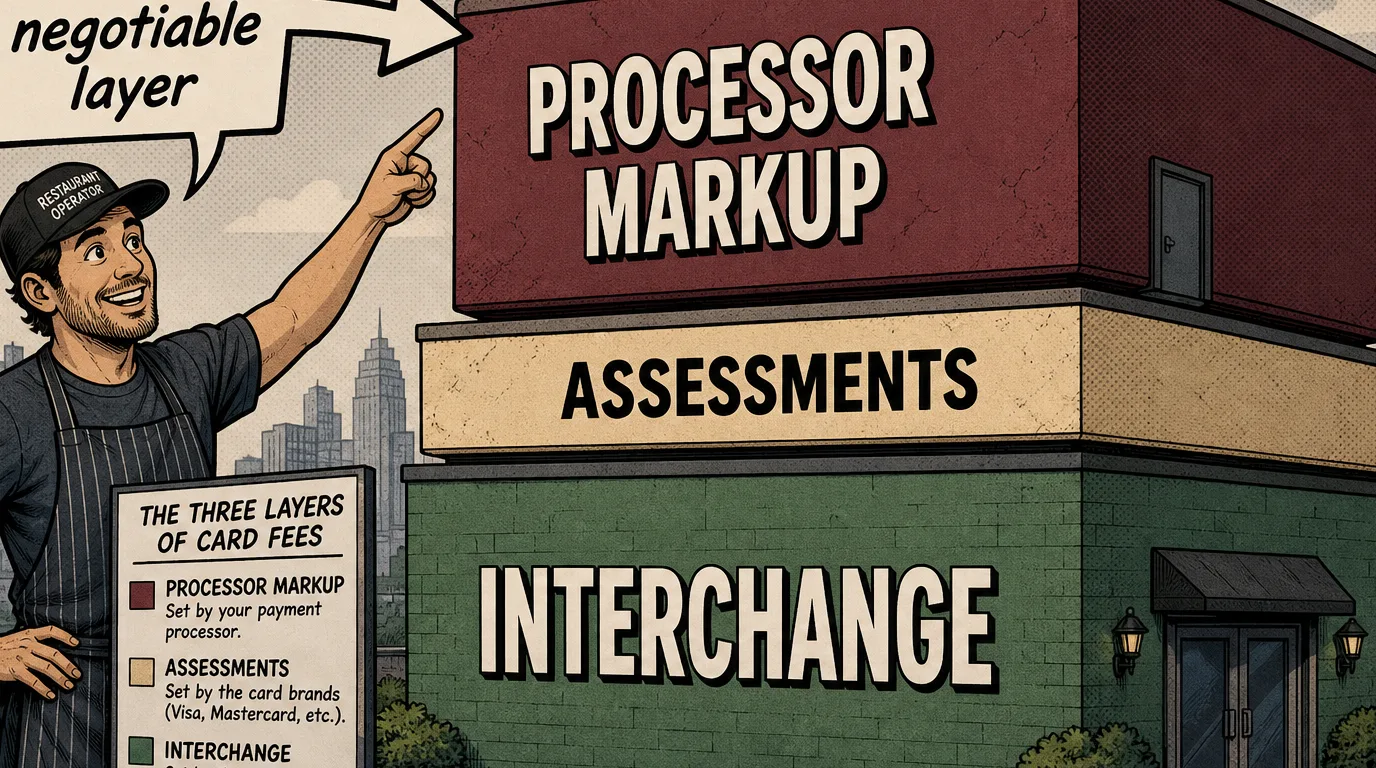

I tre livelli dietro ogni dollaro che paghi

Ogni commissione sui pagamenti con carta che paghi - indipendentemente da chi sia il tuo gestore, dall'hardware che usi o dal modello di prezzo che hai - è costruita su tre livelli sovrapposti. Comprendere questi livelli è il prerequisito per tutto il resto, perché ogni livello è stabilito da una parte diversa con un potere contrattuale diverso, e dove puoi negoziare dipende interamente dal livello che stai considerando.

Il primo livello è l'interchange. Si tratta della commissione pagata alla banca che ha emesso la carta del cliente (la banca emittente) e viene stabilita dai circuiti delle carte: Visa, Mastercard, American Express, Discover. L'interchange è pubblicato, pubblico, aggiornato due volte all'anno (aprile e ottobre), e ci sono circa 300 diverse categorie di interchange a seconda del tipo di carta, dell'ambiente di transazione (in presenza fisica vs. carta non presente) e della categoria di esercizio. Per una transazione con carta presente, strisciata/inserita/avvicinata in un ristorante statunitense nel 2026, l'interchange va da circa lo 0,45% + 15 centesimi per una carta di debito regolamentata fino al 2,50% + 15 centesimi per una carta American Express premium con programma fedeltà. L'interchange non è negoziabile. Ogni gestore paga lo stesso interchange alla banca emittente. Se un venditore vi dice che può ottenervi un "interchange più basso", o è confuso o sta mentendo.

Il secondo livello è costituito dai contributi. Si tratta delle commissioni pagate alle reti delle carte stesse per l'utilizzo delle loro infrastrutture. Visa e Mastercard addebitano ciascuna circa 14 punti base sul volume come contributo, più una piccola commissione per transazione (chiamata commissione "Network Access and Brand Usage", NABU su Mastercard, APF su Visa, attualmente circa 2 centesimi per autorizzazione). American Express addebita una commissione di rete più alta ma la raggruppa in modo diverso. Come l'interchange, le assessments non sono negoziabili. Sono le stesse per ogni gestore.

Il terzo livello è il ricarico del gestore. Questo è l'unico livello che il gestore controlla effettivamente e l'unico livello in cui è possibile negoziare. Il ricarico è ciò che il gestore aggiunge all'interchange e alle commissioni di valutazione per ottenere un margine. Su un piano interchange+, il ricarico è esplicito e indicato come "X punti base + Y centesimi per transazione" - ad esempio 30 pb + 10 centesimi. Su un piano a tariffa fissa (Square, Stripe, Toast Flex, Clover Go) il markup è nascosto all'interno dell'unica tariffa forfettaria: quando paghi il 2,6% + 10 centesimi su Square, circa l'1,6-2,0% di tale importo è costituito da interchange + assessments e il resto è il margine di Square, che varia a seconda del mix di carte che effettivamente accetti. Su un piano a più livelli, il ricarico è nascosto all'interno delle assegnazioni alle categorie qualificate / mediamente qualificate / non qualificate.

Il modello mentale a tre livelli è la cosa più utile che puoi portare con te in una conversazione con un gestore. Quando il venditore ti propone una tariffa, la domanda da porre è sempre: "di quella tariffa, quanto è l'interchange + le commissioni, e quanto è il tuo ricarico?" Se non rispondono in modo chiaro, la risposta è più costosa di quanto pensi.

I tre modelli di determinazione del prezzo - a cosa serve ciascuno

Interchange+ (chiamato anche "cost-plus" o "interchange passthrough"). Il gestore trasferisce l'interchange + le commissioni al costo e applica un ricarico fisso, tipicamente indicato come "X punti base + Y centesimi per transazione". Questo è il modello trasparente e il piano più economico per qualsiasi ristorante con un volume di carte superiore a circa 30.000 dollari al mese. Margini di profitto consistenti nel 2026 per un'attività indipendente con meno di 100.000 $ al mese: 25-40 punti base + 8-12 centesimi per transazione; oltre i 100.000 $ al mese il margine si riduce a 15-25 punti base + 5-10 centesimi. Ogni dollaro risparmiato rispetto alla tariffa fissa si accumula, poiché l' interchange sottostante è già al minimo possibile.

Tariffa fissa. Un'unica tariffa tutto compreso applicata indipendentemente dal tipo di carta. Stripe Restaurant addebita il 2,7% + 5 centesimi nel 2026 per i pagamenti in presenza, Square addebita il 2,6% + 10 centesimi, Toast Flex parte dal 2,49% + 15 centesimi. Il modello è davvero più semplice e la commissione per transazione è prevedibile, il che è il vero valore del prodotto. Per un locale con un fatturato inferiore a 10.000 dollari al mese, il risparmio sull'interchange+ di solito non copre i costi aggiuntivi di gestione del conto e la tariffa fissa è la scelta giusta. Tra i 10.000 e i 30.000 $ è un terno al lotto che dipende dal mix di carte. Oltre i 30.000 $ al mese, la tariffa fissa è quasi sempre più costosa di 30-80 punti base rispetto a un piano interchange+ adeguatamente negoziato.

A livelli (chiamato anche "bundled"). Il gestore classifica ogni transazione in una delle tre categorie - qualificata, mediamente qualificata, non qualificata - e applica una tariffa diversa per categoria. Il tasso di riferimento è quello della fascia "qualificata", che di solito si applica solo alle transazioni con carta di debito regolamentate in un ambiente perfetto. Le transazioni reali rientrano in modo sproporzionato nelle fasce "mid-qualified" e "non-qualified", dove i tassi possono essere superiori di 1,5-2,5 punti percentuali. Il prezzo a livelli è l'impostazione predefinita storica per i processori tradizionali (First Data, Worldpay, Heartland, Elavon) ed è quasi sempre il modello più costoso. Se il vostro estratto conto attuale utilizza i termini "qualificato" e "non qualificato", siete su un sistema a livelli, e passare al solo interchange+ di solito fa risparmiare 30-100 punti base senza altre modifiche.

L'albero decisionale è breve. Sotto i 10.000 $ al mese, scegli la tariffa fissa per semplicità. Tra i 10.000 e i 30.000 $, usa il calcolatore del tasso effettivo su entrambe le opzioni e scegli il numero più basso. Oltre i 30.000 $ al mese, richiedi l'interchange+ ad almeno tre gestori e scegli il margine più basso. Se oggi sei su un piano a livelli, abbandonalo. Gli unici operatori che dovrebbero rimanere su un piano a livelli sono quelli che preferiscono sinceramente pagare di più per la comodità di una fattura familiare.

Come leggere un estratto conto delle transazioni con carta in 10 minuti

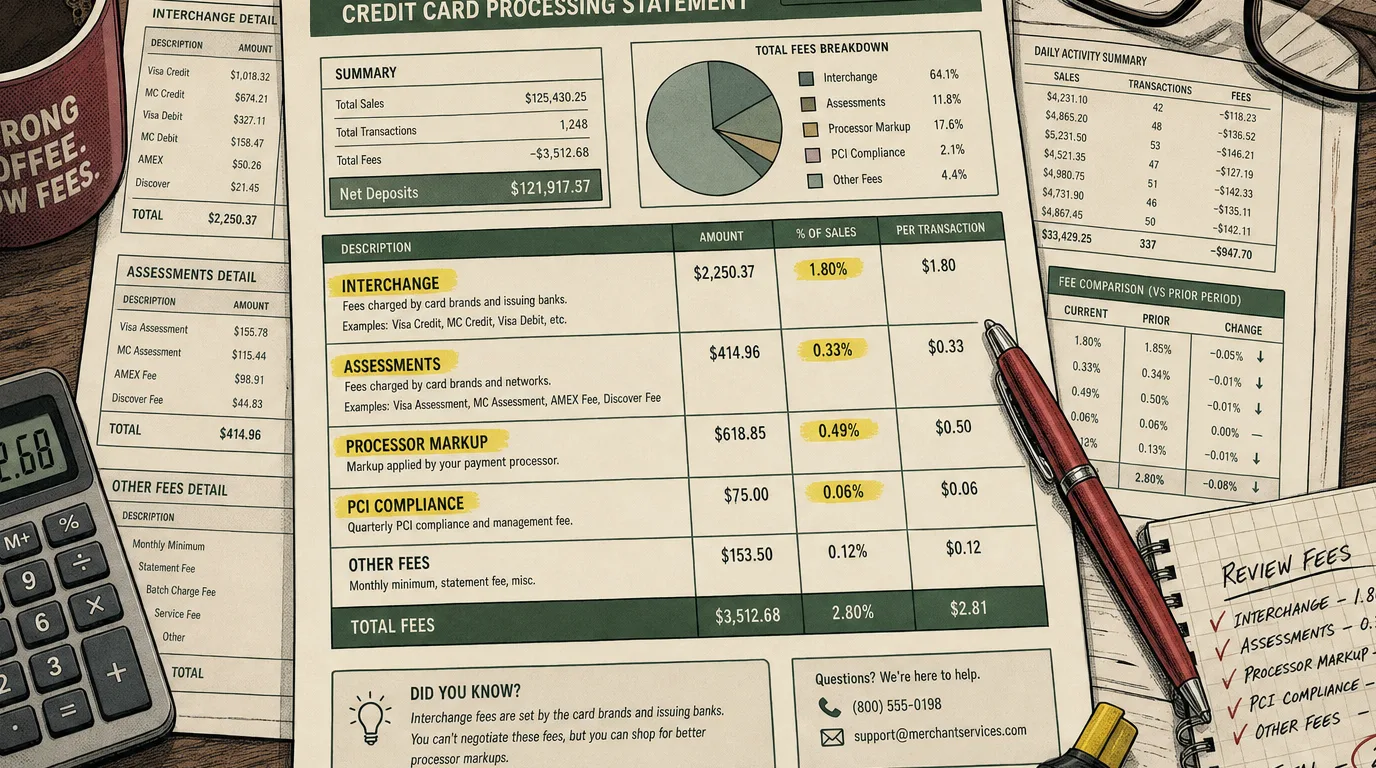

L'estratto conto delle transazioni con carta è un documento ostile, ma la struttura è coerente tra i vari gestori una volta che sai cosa stai cercando. Ci sono esattamente cinque numeri di cui hai bisogno, e si trovano tutti da qualche parte nel documento - di solito a pagina 1, pagina 2, nella pagina di riepilogo delle "Commissioni" e nell'ultima pagina. Prendi subito l'estratto conto del mese scorso e trova questi cinque numeri.

1. Volume totale delle carte elaborate. Pagina 1, quasi sempre in alto. L'importo in dollari di tutti i pagamenti con carta elaborati attraverso il conto. Chiamiamolo V.

2. Numero totale di transazioni. Pagina 1 o pagina 2, a volte nella tabella di riepilogo. Il conteggio dei pagamenti con carta. Chiamiamolo N. Il tuo ticket medio è V / N, e quel numero è il secondo dato più importante nel calcolatore del tasso effettivo dopo il volume totale.

3. Totale delle commissioni pagate per il periodo. Ultima pagina, di solito stampata in grassetto come "Totale commissioni" o "Totale addebiti". Questo è il costo complessivo dell'elaborazione per il periodo: ogni commissione di interscambio, ogni valutazione, ogni ricarico, ogni canone mensile, ogni commissione di batch, ogni addebito PCI, ogni commissione di chargeback. Chiamiamolo F.

4. Il tuo tasso effettivo. F / V, espresso in percentuale. Questo è il numero che ti interessa, e non è quasi mai stampato da nessuna parte sull'estratto conto. Fai tu stesso la divisione. Per un ristorante in buona salute nel 2026 il tasso effettivo dovrebbe attestarsi:

- Sotto il 2,1% - eccellente. Sei nel decile superiore.

- 2,1%-2,5% - buono. Ristorante indipendente in buona salute su interchange+ con un mix di carte ragionevole.

- 2,5%-2,9% - nella media. La media del settore. C'è spazio per rinegoziare.

- 2,9%-3,4% - sopra il mercato. State pagando significativamente più del necessario. Verificate e cambiate.

- Superiore al 3,4% - predatorio. Quasi sempre prezzi a livelli con sovrattasse aggressive per transazioni non qualificate, o un piano a tariffa fissa applicato a un locale di fascia alta con un forte mix di AmEx. Cambiare gestore dovrebbe ripagarsi entro un mese.

5. Somma delle commissioni mensili fisse. Si tratta delle voci che non sono una percentuale del volume: commissione di conformità PCI (in genere $15-$25/mese), commissione sull'estratto conto ($5-$15), commissione gateway (10-30 $), minimo mensile (25-50 $), commissione per batch (0,25 $ per batch per circa 30), commissione di tokenizzazione, commissione per la rendicontazione IRS (1099-K) e così via. Sommatele. Su un conto in buona salute, queste voci ammontano a meno di $50 al mese. Su un conto tradizionale a livelli, ammontano regolarmente a $200 al mese o più, il che, su un volume di $40.000 al mese, rappresenta altri 50 punti base di tasso effettivo prima ancora di iniziare a contare le commissioni per transazione .

Ora inserite questi quattro numeri (V, ticket medio V/N, la vostra attuale struttura tariffaria, la somma delle commissioni fisse) nel calcolatore qui sotto e il resto della diagnosi si scriverà da solo.

Le sette commissioni nascoste che sfuggono alla maggior parte degli operatori

Il tasso di riferimento è la piccola stampa dei pagamenti. Le commissioni che influenzano effettivamente il tasso effettivo si trovano sotto la piega, sparse nell'estratto conto sotto nomi pensati per sembrare amministrativi. Una panoramica delle sette che compaiono più spesso, più o meno nell'ordine in cui prosciugano gli indipendenti.

1. Commissione per non conformità PCI. Ogni gestore richiede di compilare annualmente un Questionario di Autovalutazione del Settore delle Carte di Pagamento (SAQ). Dimenticare di presentare il SAQ comporta una "commissione per non conformità PCI" di 20-40 dollari al mese, ogni mese, fino a quando non lo completi. La commissione è inventata; il gestore non paga nulla in più per la vostra non conformità. La soluzione è rinnovare il SAQ una volta all’ anno. La commissione è un vero e proprio affitto per la disattenzione dell’operatore.

2. Penale di conformità PCI. Sì, anche una penale per essere conformi. In genere da 10 a 25 dollari al mese. Alcuni gestori addebitano entrambe: si paga la conformità PCI ogni mese, più un sovrapprezzo di non conformità se il proprio SAQ scade. Entrambe le penali sono per lo più negoziabili. In un contratto indipendente ben strutturato questa voce è di 7-15 $ al mese; se il tuo estratto conto mostra più di 30 $ al mese solo per il PCI, chiama e chiedi uno sconto.

3. Minimo mensile. "Se le tue commissioni non raggiungono i 25 $ questo mese, ti addebiteremo la differenza fino a 25 $." Per un ristorante con un volume d'affari consistente questo si verifica raramente, ma nelle settimane di calma di gennaio o agosto può aggiungere silenziosamente una voce. Il minimo mensile dovrebbe essere eliminato dal contratto per qualsiasi locale con un volume d'affari superiore a 5.000 $ al mese; se non lo è, chiedilo.

4. Commissioni per estratti conto e report. 5-15 $ al mese per ricevere l'estratto conto. Alcuni gestori addebitano 5 $ in più per i PDF inviati via e-mail rispetto a quelli cartacei spediti per posta. Si tratta di un margine del 100% per il gestore e sono negoziabili al 100%.

5. Commissione per batch. 0,10-0,30 $ per chiusura di batch. La chiusura del batch è la fase di riconciliazione di fine giornata nel vostro POS. A 30 batch al mese e 30 centesimi per batch, si tratta di altri 9 $ al mese: un margine piccolo ma puro. Negoziabile sui contratti a volume.

6. Commissione di autorizzazione vocale. Addebitata quando una carta deve essere autorizzata per telefono (raro nel 2026, tranne che per le carte AmEx ad alto limite in situazioni di carta non presente). 0,65 - 2,00 $ per evento. Se vedete questa commissione e non siete un locale di fascia alta, probabilmente la configurazione del vostro terminale sta instradando le transazioni attraverso un canale di fallback che dovrebbe essere corretto.

7. Commissione di chargeback. $15-$35 per transazione contestata, addebitata indipendentemente dall'esito della contestazione. Questa è legittima (la gestione dei chargeback ha un costo reale) ma la commissione è di solito negoziabile fino a 15 $. Se hai più di due chargeback al mese, hai un problema di comunicazione con gli ospiti a monte e dovresti anche inasprire la tua politica di rimborso alla cassa.

Cumulativamente, queste sette voci aggiungono 15-60 punti base al tasso effettivo senza mai intaccare il tasso nominale. Sono anche la parte del contratto più veloce da sistemare: una telefonata di 20 minuti in cui chiedi al tuo account manager di "rivedere le commissioni di mantenimento" riduce regolarmente la fattura di un piccolo locale indipendente di 40-100 $ al mese.

Perché il mix di carte è importante - e perché un wine bar paga di più

L'interchange non è un numero unico. Si tratta di circa 300 numeri, che variano in base al tipo di carta, all'ambiente di transazione e alla categoria di esercizio. Il mix di tipi di carte accettate dal tuo locale specifico è il secondo fattore più importante per il tuo tasso effettivo dopo il tuo modello di prezzi. Due ristoranti con lo stesso identico contratto interchange+ e lo stesso margine di profitto possono avere tassi effettivi che differiscono di 50 punti base semplicemente a causa di chi sono i loro clienti e di cosa hanno nel portafoglio.

La carta più economica da accettare è una carta di debito regolamentata. Ai sensi dell' Emendamento Durbin negli Stati Uniti, le carte di debito emesse da banche con più di 10 miliardi di dollari di patrimonio hanno un limite massimo di 0,05% + 22 centesimi di interchange. Un ristorante con uno scontrino medio di 40 dollari che accetta il 60% di pagamenti con carta di debito paga circa 35-50 punti base di commissione interbancaria mista su quel 60% del volume. Le carte più costose da accettare sono le carte di credito premium con programma fedeltà (Chase Sapphire Reserve, Amex Platinum, Capital One Venture X) che comportano commissioni di interscambio intorno al 2,10%-2,40% + 10 centesimi, poiché la banca emittente utilizza tali commissioni per finanziare i punti e le miglia che il titolare della carta riscatta. La più costosa è una carta American Express ad alto limite, che può arrivare al 2,70%+ a seconda del programma.

Questo è il motivo per cui il mix di carte in un fast-casual che vende tacos costa al gestore un importo diverso per ogni dollaro rispetto allo stesso dollaro speso in un ristorante con menu degustazione stellato Michelin. Il negozio di tacos accetta principalmente carte di debito su scontrini di importo modesto (14 $ in media), con un uso massiccio del contactless e di Apple Pay (che viene trattato come debito quando il cliente ha una carta di debito collegata) e l’ interchange misto si attesta intorno all’1,0%. Il menu degustazione accetta principalmente carte di credito premium su importi elevati (media di 240 $) con un'alta percentuale di AmEx, e l'interchange misto si avvicina al 2,2%. Stesso gestore, stesso contratto, ma un tasso effettivo molto diverso.

Tre implicazioni pratiche. Primo, quando si effettua un benchmarking, confrontatevi con i vostri pari di formato, non con la media del settore: un tasso effettivo del 2,4% è eccezionale per un wine bar e deludente per un QSR. Secondo, più riesci a incoraggiare l'uso del debito (richieste di inserimento del PIN, flusso di pagamento favorevole al debito, nessuna stranezza hardware del tipo "solo credito") più basso sarà il tuo tasso di interscambio misto con lo stesso processore. Terzo, se oggi non accettate AmEx, la domanda non è "dovremmo accettare AmEx", ma "l'aumento del valore medio dello scontrino derivante dall' accettazione di AmEx (tipicamente del 5-10% nei concept premium) copre più che il costo aggiuntivo di 50-80 punti base?" Nei ristoranti di alta cucina e nelle steakhouse la risposta è quasi sempre sì. In un bar con uno scontrino medio di 14 dollari, quasi sempre no.

Sovrapprezzi, sconti in contanti e il contesto normativo del 2026

Il dibattito sulle commissioni di pagamento nei ristoranti nel 2026 è plasmato da due tendenze simultanee che tirano in direzioni opposte. I circuiti di carte stanno spingendo verso l'alto le commissioni interbancarie; le autorità di regolamentazione e gli esercenti stanno reagendo. L'effetto netto sul vostro estratto conto dipende interamente dalla giurisdizione in cui operate e dalle scelte che fate.

Negli Stati Uniti, sia Visa che Mastercard hanno implementato aumenti delle commissioni interbancarie sulle carte regolamentate e non regolamentate nell'aprile 2026, la più grande serie di modifiche dalla ridefinizione delle fasce del 2018. L'impatto principale sui ristoranti è che l'interchange delle carte di credito a volume medio è aumentato di circa 5-10 punti base nella maggior parte delle categorie, parzialmente compensato da alcune riduzioni nelle categorie di carte di debito. Se il vostro gestore trasferisce l'interchange (interchange+), avete visto il cambiamento nel vostro estratto conto entro due mesi. Se avete una tariffa forfettaria, non avete notato alcun cambiamento: il gestore ha assorbito la variazione, ma potrebbe rinegoziare il vostro contratto al momento del rinnovo per recuperarla.

Dal punto di vista dei commercianti, il surcharging – la pratica di aggiungere un piccolo sovrapprezzo (in genere del 2-4%) ai pagamenti con carta di credito per recuperare i costi di elaborazione – è ora consentito in 46 stati degli Stati Uniti e in Canada, con regole specifiche per ogni stato in materia di informativa, limite massimo (la maggior parte degli stati ha un limite massimo del 3% o del costo di accettazione) e sulla possibilità di applicare il sovrapprezzo alle carte di debito (no, mai: il sovrapprezzo sulle carte di debito è vietato ovunque). Nel 2026 Visa e Mastercard hanno aggiornato le loro regole sul sovrapprezzo per richiedere una nuova registrazione da parte dei commercianti e una divulgazione più chiara presso il punto vendita. Se applicato correttamente, il sovrapprezzo trasferisce circa il 70-80% dei costi di elaborazione all'ospite, con una piccola riduzione (1-3%) del volume delle carte poiché alcuni ospiti passano al contante o al debito. Se applicato in modo errato (mancanza di segnaletica, nessuna indicazione alla cassa, sovrattassa applicata accidentalmente alle carte di debito), comporta multe da parte delle reti di carte e reclami da parte dei clienti. La decisione dipende fortemente dal formato: funziona per i fast food e i servizi al banco, dove il flusso di pagamento fa emergere la commissione in modo naturale; è molto più difficile per il servizio completo, dove l'ospite non vede il conto finché il pasto non è già terminato.

L'alternativa dello sconto in contanti è funzionalmente simile ma strutturata come uno sconto su un menu "a prezzo carta" quando il cliente paga in contanti. Il calcolo è identico ma la presentazione al cliente è diversa. Lo sconto in contanti è consentito in tutti i 50 stati senza alcuna registrazione in rete richiesta, motivo per cui molti ristoranti indipendenti lo preferiscono.

Nell'UE, il Regolamento sulle commissioni interbancarie (IFR) limita le commissioni interbancarie sulle carte dei consumatori allo 0,20% per le carte di debito e allo 0,30% per quelle di credito, motivo per cui un ristorante di Berlino o Parigi vede tipicamente tassi effettivi inferiori di 80- 120 punti base rispetto al suo equivalente di New York. L'applicazione di sovrattasse sulle carte emesse nell'UE è vietata ai sensi della PSD2; le carte commerciali (non quelle dei consumatori) sono esenti dal limite dell'IFR e applicano abitualmente commissioni di interscambio dell'1,5- 2,0%, motivo per cui i ristoranti degli hotel e i locali specializzati in pranzi d'affari nelle capitali dell'UE possono ancora applicare commissioni sorprendenti sui biglietti da visita AmEx .

Come negoziare con il proprio gestore: una guida

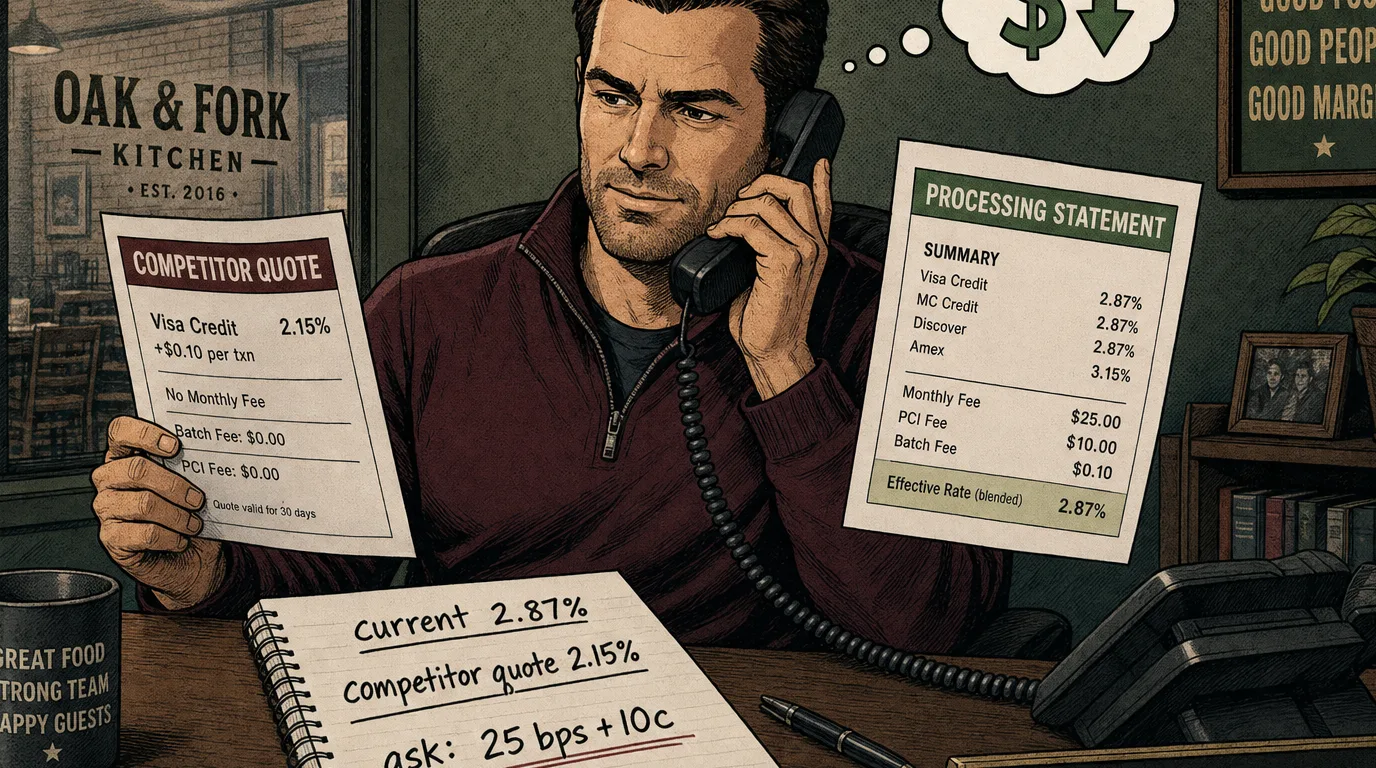

La leva più sottovalutata nei pagamenti dei ristoranti è la conversazione sul rinnovo. La maggior parte dei contratti con i gestori si rinnova automaticamente alla scadenza senza preavviso e con un silenzioso adeguamento al rialzo delle tariffe; la maggior parte degli operatori non legge mai i termini di rinnovo; i gestori lo sanno e fissano i prezzi di conseguenza. Una telefonata di 25 minuti una volta all'anno vale più dollari al minuto di quasi qualsiasi altra cosa che il titolare faccia nel mese. Il copione qui sotto è quello che funziona più spesso su un conto indipendente in buona salute.

Fase 1: raccogliere le prove. Estrarre gli estratti conto degli ultimi tre mesi, calcolare il costo di ciascuno, annotare il tasso effettivo per ogni mese e la media. Identificare le tre commissioni più elevate nell’estratto conto più recente e annotarle. Sommare le commissioni fisse mensili e annotare tale cifra. Annotate il volume totale delle transazioni con carta degli ultimi 12 mesi.

Fase 2: ottenere due preventivi competitivi. Contatta altri due gestori: uno di grandi dimensioni (Fiserv, Worldpay, Global Payments, Adyen, Stripe) e uno indipendente o specializzato nel settore della ristorazione. Comunica il volume degli ultimi 12 mesi e lo scontrino medio e richiedi un preventivo "interchange+" con un ricarico forfettario. Richiedi il preventivo per iscritto includendo il ricarico, la commissione per transazione, i canoni mensili, la durata del contratto e la clausola di rescissione. La maggior parte dei gestori fornirà un preventivo entro 48 ore se ritiene che l'account sia acquisibile.

Fase 3: chiama l'operatore attuale. Chiedi di parlare con il tuo account manager dedicato (non con l'assistenza). Inizia dicendo: "Sto verificando i nostri costi di elaborazione. Il nostro tasso effettivo negli ultimi tre mesi è X,X%. Abbiamo un preventivo da [concorrente] per interchange+ a Y bps + Zc con [elenco delle commissioni esentate]. Prima di passare alla concorrenza, voglio darvi la possibilità di eguagliare o battere l'offerta." Poi smettete di parlare. Il silenzio fa il resto.

Fase 4: cosa chiedere, in ordine. Passare alla tariffazione interchange+ se non la state già utilizzando. Margine ridotto per eguagliare o battere il preventivo della concorrenza. Commissione di conformità PCI ridotta o eliminata. Esenzione dal minimo mensile. Esenzione dalla commissione sull'estratto conto. Commissione batch ridotta. Eliminazione del noleggio del terminale (o riscatto del noleggio e acquisto dell' hardware). Contratto triennale ridotto a mensile senza penale per la risoluzione anticipata.

Fase 5: cosa offriranno. Una piccola riduzione del ricarico (10-15 bps) senza cambiare modello. Un "credito sulla commissione PCI" per sei mesi. Un credito una tantum "bonus fedeltà" sull'estratto conto del mese successivo . Rifiuta i crediti una tantum e insisti sulla soluzione strutturale : compressione del margine e rimozione della commissione mensile. I cambiamenti strutturali si sommano; i crediti una tantum sono solo una messinscena.

Passo 6: andatevene. Se dopo 15 minuti non avete ottenuto un miglioramento strutturale che porti il vostro tasso effettivo previsto a meno di 15 punti base dal preventivo della concorrenza, accettate il preventivo della concorrenza. Cambiare gestore è operativamente semplice nel 2026: la maggior parte delle offerte include un "switch concierge" che gestisce la sostituzione del terminale, l'aggiornamento dell'integrazione del POS e la chiusura del vecchio conto. Il rischio di downtime era reale in passato; con i moderni POS cloud è solitamente inferiore a un'ora.

Il tuo POS e l'economia dei pagamenti

La singola variabile nascosta più importante nell'economia della tua elaborazione nel 2026 è il rapporto tra il tuo POS e il tuo processore. Esistono tre modelli strutturali e ciascuno produce una dinamica tariffaria diversa.

In bundle - Il POS vende i servizi di pagamento a una tariffa fissa. Square, Clover, Toast Flex. Il POS e il gestore dei pagamenti sono la stessa azienda. La tariffa base è semplice. L'economia è captiva: non puoi cambiare processore senza cambiare POS. Per una piccola attività indipendente con un fatturato inferiore a 15.000 $ al mese, questo è davvero il giusto compromesso: il costo aggiuntivo del pacchetto è inferiore al risparmio che otterresti dal disaggregare i servizi. Per un locale con un fatturato di oltre 40.000 $ al mese, la tariffa in bundle è quasi sempre più costosa di 50-100 punti base rispetto a quella che si potrebbe ottenere con una soluzione non integrata.

Integrato: il POS supporta più processori tramite un' integrazione di pagamenti certificata. Il POS di Tableview, Lightspeed, Square (in un certo senso, attraverso il loro programma di integrazione unico), la maggior parte dei sistemi POS aziendali. Si sceglie il processore indipendentemente dal POS, e l'integrazione gestisce il terminale, la stampa delle ricevute, il flusso delle mance, gli aggiustamenti dei conti aperti, la distribuzione delle mance a fine turno. Questa è la struttura che vi offre il massimo vantaggio: potete valutare l'offerta di pagamento in base ai suoi meriti, cambiare processore senza cambiare POS e confrontare la vostra tariffa con il mercato ogni anno. Tableview Payments funziona sia come processore integrato che come configurazione "bring-your-own", a seconda di ciò che ha più senso per il volume e il mix del locale.

Solo gateway: il POS invia le transazioni attraverso un gateway separato che si collega a qualsiasi processore. Configurazioni aziendali tradizionali. Massima flessibilità, massima complessità tecnica, solitamente la scelta sbagliata per un indipendente. Quasi nessun nuovo indipendente implementa un'architettura solo gateway nel 2026 a meno che non disponga di un team specializzato nei pagamenti.

La raccomandazione pratica è quella integrata. Il rapporto con un unico processore presso il fornitore in bundle produce un tetto massimo di tariffa che non è possibile battere senza separare i servizi, mentre il solo gateway aggiunge un livello operativo che raramente vale la flessibilità marginale. Il POS di Tableview supporta sia una configurazione integrata di Tableview Payments che l'utilizzo di un processore proprio per gli operatori che desiderano mantenere un rapporto esistente.

Un piano di audit e risparmio di 30 giorni

Il piano d'azione che converte tutto quanto sopra in dollari effettivi sul conto bancario. Bloccate quattro sessioni di 90 minuti nell'arco di 30 giorni. Entro il giorno 30, un operatore con un tipico contratto indipendente dovrebbe aver ridotto il tasso effettivo di 25-60 punti base, il che su un ristorante da 1,6 milioni di dollari si traduce in un risparmio ricorrente di 3.200-7.700 dollari all'anno. In un'attività con più unità, i numeri aumentano in modo lineare.

Settimana 1 - verifica. Recupera gli estratti conto degli ultimi tre mesi. Inseriscili nel calcolatore del tasso effettivo e documenta l'andamento. Identificate quale modello di tariffazione state attualmente utilizzando (interchange+, forfettario, a livelli). Elencate ogni commissione forfettaria presente sull'estratto conto più recente e di cosa si tratta. Calcolate il vostro costo attuale per transazione. Prendete nota di eventuali variazioni del tasso da un mese all'altro.

Settimana 2 - benchmark. Richiedi preventivi interchange+ a due gestori concorrenti indicando il tuo volume degli ultimi 12 mesi. Mentre aspetti i preventivi, esegui tu stesso lo stesso calcolo : con il tuo volume e il tuo mix di carte, quanto ti costerebbe un interchange+ a 25 bps + 10 centesimi? Questo è il tuo benchmark minimo. Consulta le tabelle di interchange di rete per il tuo mix di carte tipico e conferma il benchmark.

Settimana 3 - negozia. Esegui lo script sopra indicato con il tuo attuale account manager. Metti per iscritto ogni promessa (invia un'e-mail di follow-up lo stesso giorno). Se l'offerta strutturale si attesta entro 15 bps dal benchmark minimo, accetta e vai avanti. In caso contrario, scegli il migliore dei due preventivi della concorrenza e avvia il processo di passaggio.

Settimana 4 - ridefinire il punto di riferimento. Che abbiate rinegoziato o cambiato fornitore, i nuovi prezzi entrano in vigore 1-2 cicli di rendicontazione dopo. Programmate una verifica di follow-up tra 60 giorni per verificare che le nuove tariffe siano quelle concordate. Impostate un promemoria annuale ricorrente per ripetere la verifica completa. L'errore è considerare la negoziazione come un evento una tantum: le tariffe aumentano silenziosamente e i risparmi devono essere riconquistati ogni anno.

La conversazione sui pagamenti raramente produce drammi. Nessuno se ne va, nulla si rompe, nessun ospite se ne accorge. Ma in una struttura indipendente in buona salute, i risparmi ricorrenti si accumulano nel corso degli anni e liberano lo stesso tipo di capitale che un'analisi completa del punto di pareggio di solito fa emergere - tranne che questa non richiede alcun cambiamento operativo. Richiede solo di leggere l' estratto conto, fare la divisione e avere la conversazione di 25 minuti. Prendete l'estratto conto adesso.

Conclusione

L'elaborazione dei pagamenti nei ristoranti è la voce del conto economico in cui la minima attenzione da parte del gestore produce la massima quantità di denaro trattenuto. L'asimmetria è strutturale: i gestori fissano i prezzi tenendo conto della disattenzione, gli estratti conto sono progettati per essere ignorati e il tasso effettivo che arriva effettivamente sul conto bancario non è quasi mai quello indicato in prima pagina. Una volta che un gestore impara a fare il calcolo più importante in assoluto - commissioni totali divise per il volume totale - il resto del piano d'azione è soprattutto una questione di coraggio. Scegli il modello di prezzo giusto per il tuo volume. Negozia il ricarico una volta all'anno. Controlla le sette commissioni nascoste. Adatta l'hardware e il POS alla tua strategia di elaborazione, non il contrario. Usa il Calcolatore del Tasso Effettivo per verificare ogni preventivo prima di firmare. Il resto dell'hub del calcolatore si trova accanto ad esso per le decisioni correlate: pianificazione del conto economico, benchmarking del costo del cibo, margine di mercato quando il canale di terze parti attira volume con la propria economia di elaborazione e valore a vita quando il programma fedeltà è la vera ragione per cui state assorbendo i costi delle carte premium.

Il quadro più ampio è che i pagamenti sono una delle poche voci in cui la leva dell'operatore è elevata, la complessità tecnica è contenuta e i risparmi sono ricorrenti. Dedicate mezza giornata. Fate i conti. Effettuate la chiamata. Il compito di Tableview è far funzionare insieme l'insieme di soluzioni circostanti - POS, ordinazioni da dispositivo mobile, pagamenti - in modo che i risparmi che si ottengono qui non vengano riassorbiti da attriti operativi altrove. L'unica decisione che avrà un impatto massimo nel 2026 è quella di trattare i pagamenti come una voce di costo gestibile, non come una bolletta fissa.