Ihr Speisesaal ist voll, Ihr Instagram-Account sieht toll aus, und Ihr Bankkonto ist leer. Dieser Widerspruch fasst das Restaurantgeschäft in einem Satz zusammen. Ein Restaurant behält im Durchschnitt drei bis fünf Cent von jedem Dollar, den es einnimmt, und viele gut besuchte, beliebte Lokale behalten sogar noch weniger. Der Unterschied zwischen den Betreibern, die Vermögen aufbauen, und denen, die stillschweigend die Abendessen ihrer Gäste subventionieren, liegt selten im Konzept oder im Küchenchef; er liegt vielmehr darin, ob der Inhaber Woche für Woche sieht, wie sich die Marge bildet, solange noch Zeit zum Handeln bleibt. Diese Transparenz beginnt mit übersichtlichen Büchern, die mit den täglichen Umsätzen verknüpft sind , und genau das ist die Aufgabe einer Restaurantbuchhaltung, die mit der Kasse kommuniziert, anstatt in einem Schuhkarton voller Quittungen zu verstauben.

Dieser Leitfaden liefert Ihnen die ehrlichen Zahlen: durchschnittliche Margen nach Konzeptart, den Unterschied zwischen der Bruttomarge, mit der gerne geprahlt wird, und der Nettomarge, die Ihre Hypothek bezahlt, die vier Kostenblöcke, die die restlichen 95 Cent verschlingen, sowie die Hebel, die die Zahlen tatsächlich beeinflussen. All dies setzt voraus, dass Ihre Umsatzdaten zuverlässig sind, denn eine Marge, die Sie nicht messen können, können Sie auch nicht steuern; wenn Artikel, Gratisgerichte und Stornierungen nicht einwandfrei aus Ihrem Restaurant-Kassensystem fließen, beheben Sie das zuerst , dann wird der Rest dieses Artikels um das Zehnfache einfacher.

Brutto versus Netto: Die beiden Margen, die oft verwechselt werden

Wenn ein Barbesitzer sagt, er mache 80 Prozent Gewinn an einem Gin Tonic, spricht er von der Bruttomarge: dem Verkaufspreis abzüglich der Kosten für die Flüssigkeit im Glas. Die Bruttomarge in einem gut geführten Restaurant liegt über die gesamte Speisekarte hinweg bei 65 bis 70 Prozent. Das muss auch so sein, denn alle anderen Ausgaben im Betrieb werden daraus bestritten.

Die Nettomarge ist das, was nach Abzug aller Kosten übrig bleibt: Wareneinsatz, Personalkosten inklusive Steuern und Sozialabgaben, Miete, Nebenkosten, Versicherungen, Kartenzahlungsgebühren, Marketing, Reparaturen, Abonnements, Wäsche, Schädlingsbekämpfung sowie die Kreditkartengebühr für die Geschenkkarte, die jemand mit einer anderen Kreditkarte gekauft hat. Das sind die berühmten 3 bis 5 Prozent.

Die Differenz zwischen diesen beiden Werten entscheidet über Leben und Tod eines Restaurants. Eine Bruttomarge von 70 Prozent bei schlampiger Personalplanung und einem hohen Mietvertrag ergibt unter dem Strich null. Eine Bruttomarge von 62 Prozent bei strenger Kostenkontrolle kann unter dem Strich acht ergeben. Keine dieser Zahlen für sich genommen bedeutet etwas , deshalb ist Ihre Gewinn- und Verlustrechnung wichtiger als jeder einzelne Prozentsatz.

Durchschnittliche Margen nach Restauranttyp im Jahr 2026

Branchendurchschnitte, die alles vom Taco-Truck bis zum Degustationsmenü umfassen, sind nahezu nutzlos; daher hier die ehrliche Aufschlüsselung nach Konzept. Die Spannen spiegeln aktuelle Branchen-Benchmarks wider; Ihr Markt und Ihr Mietvertrag können Sie in beide Richtungen davon abweichen lassen.

Casual Dining mit Vollservice: 3 bis 6 Prozent Netto. Die höchste Personalkostenquote pro Umsatzdollar (oft 33 bis 38 Prozent) hält dieses Segment am Ende der Tabelle. Alles über 5 Prozent gilt als überdurchschnittlich gut.

Gehobene Gastronomie: 4 bis 8 Prozent Nettogewinn. Höhere Rechnungsbeträge helfen zwar, aber die Lebensmittelkosten liegen bei 30 bis 35 Prozent und der Servicestandard erfordert einen hohen Personaleinsatz. Das Volumen ist der limitierende Faktor: weniger Sitzplätze, weniger Tischumschläge.

Schnellrestaurants: 6 bis 9 Prozent Nettogewinn. Niedrigere Lebensmittelkosten (20 bis 25 Prozent), Bedienung am Tresen und Schnelligkeit. Das Modell ist auf Marge ausgelegt; das Risiko liegt in der Abhängigkeit vom Umsatzvolumen.

Fast Casual: 4 bis 10 Prozent Nettogewinn. Die große Spanne spiegelt wider, wie unterschiedlich diese Betriebe geführt werden: Manche arbeiten so straff wie Schnellrestaurants, andere setzen Personal auf Fine-Dining-Niveau ein, aber zu Preisen wie am Thekenverkauf.

Bars und Kneipen: 10 bis 15 Prozent Nettogewinn. Bruttomargen von 70 bis 80 Prozent bei alkoholischen Getränken tragen das Modell. Die Falle besteht darin, die Getränkemarge als selbstverständlich anzusehen; ohne Kontrolle beim Ausschenken verflüchtigt sie sich mit jedem zu großzügigen Ausschank.

Cafés: 6 bis 18 Prozent Nettogewinn. Die Getränkemargen können mit denen von Bars mithalten, doch die Miete pro Quadratfuß an den Standorten, die das Umsatzvolumen bestimmen, kann diesen Vorteil zunichte machen.

Pizza, mit hohem Lieferanteil: 7 bis 12 Prozent Nettogewinn. Günstige Zutaten, hoher wahrgenommener Wert. Provisionen für Drittanbieter sind der Margenkiller, den es im Auge zu behalten gilt.

Food Trucks: 3 bis 8 Prozent Nettogewinn. Geringe Fixkosten, aber begrenztes Wachstumspotenzial; Wetter und Standortwechsel machen die Konsistenz zur Herausforderung.

Ghost-Küchen: 15 bis 20 Prozent Nettogewinn im besten Fall. Kein Speisesaal, kein Personal im Servicebereich, gewerbliche Miete. Die Marge steht und fällt mit den Gebühren der Lieferplattformen und den Marketingkosten, die die Miete ersetzen, die man nicht zahlt. Ohne ein Ladengeschäft, das kostenlose Werbung macht, ist mit jeder Bestellung ein Akquisitionskosten verbunden, und Betreiber, die das vergessen, stellen fest, dass ihre theoretische Marge das Wachstum der Plattformen finanziert hat statt ihres eigenen.

Catering: 7 bis 12 Prozent Nettogewinn. Bekannte Teilnehmerzahlen und Vorbereitungsfenster reduzieren Verschwendung, und das Personal wird entsprechend der Veranstaltung eingeplant, statt auf das Glück zu hoffen.

Wohin das Geld tatsächlich fließt

Nehmen wir ein Full-Service-Restaurant mit einem Monatsumsatz von 80.000 Dollar. Ein typischer Dollar setzt sich wie folgt zusammen:

Kosten für Speisen und Getränke: 28 bis 32 Cent. Alles, was Sie auf den Teller geben und ausschenken, einschließlich der Verschwendung, der übergroßen Portionen und der Gratisgerichte, die niemand erfasst hat. Unser Leitfaden zu den Lebensmittelkostenanteilen behandelt die Berechnung und die Verlustquellen.

Personalkosten: 30 bis 35 Cent. Löhne plus die Posten, die oft vergessen werden: Lohnsteuern, Sozialleistungen, Schulungsstunden, schleichende Überstunden. Dies ist in der Regel der größte Einzelposten im Full-Service-Betrieb.

Raumkosten: 6 bis 10 Cent. Miete, Grundsteuer, Versicherungen. Der einzige Posten, den man nicht wöchentlich steuern kann , weshalb der Mietvertrag, den man unterzeichnet, die Margen für Jahre bestimmt, noch bevor man auch nur ein einziges Gericht serviert.

Betriebskosten für alles andere: 18 bis 25 Cent. Nebenkosten, Kartenzahlungsabwicklung, Marketing, Reparaturen, Software, Kleingeräte, Wäsche, Müllentsorgung, Buchhaltung. Einzeln betrachtet gering, insgesamt jedoch der drittgrößte Kostenblock und der am wenigsten beachtete.

Was übrig bleibt: 3 bis 6 Cent. Das ist das Kerngeschäft.

Lebensmittel plus Personalkosten sind Ihre Hauptkosten, und sie verdienen ein eigenes wöchentliches Ritual. Betreiber mit Vollservice sollten diese bei maximal 60 Prozent des Umsatzes halten; Schnellrestaurants unter 55 Prozent. Oberhalb von 65 Prozent kann kein Umsatzwachstum das Modell retten, da jeder zusätzliche Dollar mit denselben aufgeblähten Kosten einhergeht. Eine ausführliche Analyse finden Sie in unserem Leitfaden zu den Selbstkosten.

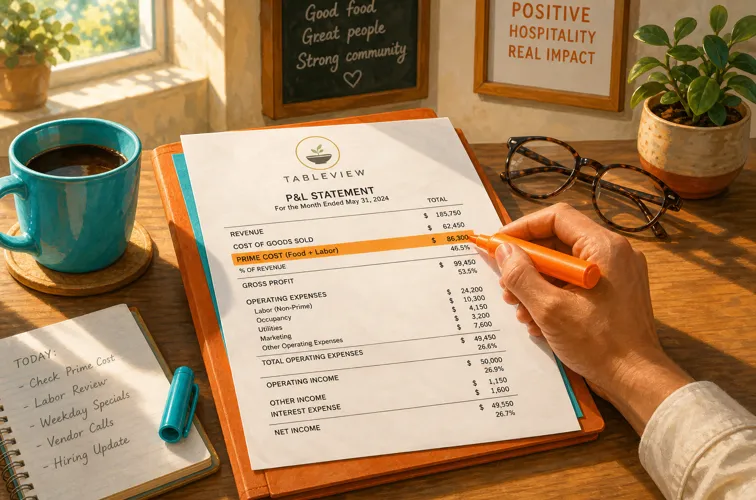

Ein Beispiel: der 80.000-Dollar-Monat

Abstrakte Prozentangaben verschleiern die Dramatik, daher hier ein plausibler Monatsumsatz für ein Full-Service-Restaurant mit 70 Plätzen in Dollar.

Umsatz: 80.000 Dollar. Speisen 62.000 Dollar, Getränke 18.000 Dollar.

Warenkosten: 24.400 $ (30,5 Prozent). Die Lebensmittelkosten lagen diesen Monat bei 32 Prozent, da zwei Lachslieferungen entsorgt werden mussten und der neue Grillkoch aufwendige Gerichte zubereitet; die Getränkekosten blieben bei 24 Prozent.

Personalkosten: 26.000 $ (32,5 Prozent). Löhne 21.800 $, Lohnsteuern und Sozialabgaben 3.400 $, dazu 800 $ Überstunden aus der Woche, in der der Tellerwäscher gekündigt hat.

Selbstkosten: 50.400 $, d. h. 63 Prozent. Drei Prozentpunkte über dem Zielwert, was bei diesem Umsatzvolumen 2.400 $ entspricht, die ohne Beleg aus dem Haus gegangen sind.

Betriebskosten: 6.800 $ (8,5 Prozent). Miete, Gebäudeversicherung, Steuern. Feststehend, vertraglich vereinbart, unveränderlich bis zur Verlängerung des Mietvertrags.

Alles andere: 19.300 $ (24 Prozent). Nebenkosten 2.600 $, Kreditkartenabwicklung 2.240 $ (effektiv 2,8 Prozent, eine Überprüfung lohnt sich), Marketing 1.500 $, Reparaturen 1.800 $ (der Kompressor im begehbaren Kühlraum), Software und Abonnements 900 $, Verbrauchsmaterialien, Wäsche, Müllentsorgung, Buchhaltung, Versicherungen und die Vielzahl kleiner wiederkehrender Kosten, die seit der Eröffnung niemand mehr überprüft hat.

Netto: 3.500 $. Eine Marge von 4,4 Prozent.

Nun spielen Sie den Monat noch einmal mit den langweiligen Disziplinen durch: Lebensmittelkosten bei 29,5 (Portionierung plus wöchentliche Zählung verhindern die übermäßigen Portionen in Woche eins), Personalkosten bei 31 (Überstunden werden am Tag ihres Beginns markiert, und die gewohnte Überbesetzung am Dienstag wird reduziert), Bearbeitungsgebühren auf 2,45 Prozent neu verhandelt. Gleicher Umsatz, gleiche Miete, gleiche Speisekarte: Der Nettogewinn beträgt nun rund 6.700 $, eine Marge von 8,4 Prozent. Fast doppelt so viel, und kein Gast hat etwas bemerkt. Diese unsichtbare Differenz ist das entscheidende Argument für wöchentliche Zahlen.

Marge ist nicht gleich Bargeld: Die Falle, die profitable Restaurants zum Scheitern bringt

Eine Gewinn- und Verlustrechnung kann Gewinn ausweisen, während das Bankkonto leer bleibt. Die Marge ist ein buchhalterisches Konzept; Bargeld ist eine Frage des Zeitpunkts. Die drei Punkte, an denen sie auseinandergehen:

Der Lagerbestand verschlingt Bargeld, bevor er Gewinn abwirft. Die 8.000 Dollar an Waren in Ihrem Kühlraum wurden bezahlt (oder sind geschuldet), bevor auch nur ein einziges Gericht verkauft wurde. Steigende Umsätze bedeuten wachsende Lagerbestände, die genau dann Bargeld verschlingen, wenn Sie sich am erfolgreichsten fühlen.

Rechnungen und Einnahmen folgen unterschiedlichen Zeitplänen. Die Miete ist am Ersten fällig, die Gehälter alle zwei Wochen, der Lieferant für frische Waren innerhalb von sieben Tagen, während Ihre umsatzstärksten Einnahmen ungleichmäßig über den Monat verteilt sind. Ein profitabler Monat kann dennoch eine Woche enthalten, in der die Gehaltszahlungen nicht gedeckt sind.

Investitionsausgaben (CapEx) erscheinen nie auf einmal in der Gewinn- und Verlustrechnung. Die 14.000 Dollar für den Austausch des begehbaren Kühlraums belasten die Liquidität heute, wirken sich aber erst über Jahre hinweg als Abschreibung auf die Gewinn- und Verlustrechnung aus. Restaurants, die keine Rücklagen für Ausrüstung bilden, stellen an dem Tag fest, an dem die Abzugshaube die Prüfung nicht besteht, dass ihre Marge eine Illusion war.

Die Lösung ist eine einfache 13-Wochen-Liquiditätsprognose neben der Gewinn- und Verlustrechnung: erwartete Zahlungseingänge und feststehende Zahlungsausgänge, Woche für Woche. Die Aktualisierung dauert zehn Minuten und verwandelt böse Überraschungen in planbare Ereignisse. Wenn Ihre Marge real ist, die Liquidität aber chronisch knapp ist, liegt das Problem im Timing und in den Rücklagen, nicht in der Rentabilität , und die Maßnahmen (Verhandlung von Zahlungsbedingungen, Einzahlungsrichtlinien, ein Rücklagenkonto) unterscheiden sich von Kosteneinsparungen.

Die Margenkiller, die niemand einplant

Die meisten Betreiber können ihr Ziel für die Lebensmittelkosten aus dem Stegreif nennen. Weniger können sagen, was sie Folgendes kostet:

Provisionen für Lieferdienste von Drittanbietern. Eine Provision von 25 bis 30 Prozent auf ein Menü, dessen Preis auf die Margen im Restaurantbetrieb ausgelegt ist, führt zu Bestellungen, bei denen durch zusätzliche Schritte Geld verloren geht. Preisieren Sie Liefermenüs separat an oder lenken Sie das Volumen auf Direktkanäle um. Unser Leitfaden zu Lieferdiensten von Drittanbietern behandelt die Berechnungen.

Kreditkartenabwicklungsgebühren. Mit 2 bis 3 Prozent fast jedes Umsatzes übersteigen die Abwicklungsgebühren in vielen Betrieben still und leise Ihr Marketingbudget. Überprüfen Sie den effektiven Satz jährlich; der Unterschied zwischen 2,4 und 3,1 Prozent macht bei großem Umsatzvolumen echtes Geld aus.

Kostenlose Leistungen und Stornierungen ohne Angabe von Gründen. Ein bis zwei Prozent des Umsatzes, die als nicht nachverfolgte Kulanzmaßnahmen verschwinden, entsprechen einem ganzen Margenpunkt. Verlangen Sie Angabe von Gründen und überprüfen Sie diese wöchentlich.

Schleichende Überstunden. Zehn Stunden ungeplante Überstunden pro Woche zum anderthalbfachen Satz bedeuten ein stilles monatliches Verlustleck im vierstelligen Bereich.

Schwund und Verschwendung. Die Branche verschwendet einen erheblichen Anteil der eingekauften Lebensmittel. Zwischen Übervorbereitung, Verderb und dem „Walk-in-Rätsel“ liegen die Lebensmittelkosten in einer nicht überwachten Küche in der Regel um 2 bis 4 Prozentpunkte höher als in einer überwachten.

Abonnement-Wucher. Das Reservierungstool, das Sie ersetzt, aber nie gekündigt haben, die Marketingplattform der Agentur, die Sie entlassen haben, drei sich überschneidende Analyse-Dashboards. Überprüfen Sie zweimal im Jahr Ihre Kreditkartenabrechnung; die meisten Betreiber finden dort mehrere hundert Dollar pro Monat für Software, die sie umsonst bezahlen.

Saisonalität als Überraschung behandelt. Der Januar ist jedes Jahr ein Flaute-Monat, doch viele Betreiber stellen Personal ein und kaufen ein, als wäre es Oktober, und verbrennen dann die Marge eines ganzen Quartals in sechs Wochen. Planen Sie die schwachen Monate als solche ein, legen Sie die starken beiseite und passen Sie den Dienstplan dem Kalender an, anstatt gegen ihn anzukämpfen.

Die monatliche Überprüfung Ihrer Marge: der Rhythmus

Margen entdeckt man nicht; man überwacht sie. Die Betreiber, die in ihrem Segment führend sind, haben eine langweilige Gewohnheit gemeinsam: eine wöchentliche Überprüfung der Selbstkosten sowie eine monatliche Überprüfung der Gewinn- und Verlustrechnung nach einem festen Zeitplan, wobei der Vormonat und das Vorjahr zum Vergleich herangezogen werden.

Wöchentlich: Umsatz, Lebensmittelkosten aus Einkäufen und Bestandsbewegungen, Personalkosten aus Dienstplan und Ist-Stunden, Selbstkosten als Prozentsatz. Zwanzig Minuten mit sauberen Daten.

Monatlich: die vollständige Gewinn- und Verlustrechnung, Vergleichszahlen und Stornierungen nach Grund, Bearbeitungsgebühren als effektiver Satz sowie der Posten „Sonstiges“ Zeile für Zeile. Hinterfragen Sie alles, was schneller gewachsen ist als der Umsatz.

Vierteljährlich: Überprüfung der Lieferantenpreise, Durchgang der Menüoptimierung, Überprüfung von Mietverträgen und Versicherungen, Abonnement-Audit. Der KPI-Leitfaden deckt das gesamte Dashboard ab, falls Sie über die reine Marge hinausgehen möchten.

Umsatzsteigerung: Hebel auf der Kostenseite

Optimieren Sie die Speisekarte. Jede Speisekarte hat „Stars“ (beliebt, hohe Marge) und „Dogs“ (unbeliebt, niedrige Marge). Positionieren Sie die „Dogs“ neu, passen Sie ihre Preise an oder streichen Sie sie; geben Sie den „Stars“ einen prominenten Platz auf der Speisekarte. Eine gründliche Speisekartenoptimierung bringt oft zwei bis drei Prozentpunkte Einsparung bei den Lebensmittelkosten, ohne ein einziges Rezept zu ändern.

Portionieren Sie mit Hilfsmitteln, nicht nach Gefühl. Waagen, Messlöffel und genau festgelegte Rezepte. Eine Küche, die Proteinportionen nach Augenmaß bestimmt, verschenkt Marge Unze für Unze , und eine Unze bei einem 12-Dollar-Protein-Gericht bei zweihundert Gedecken pro Abend ist echtes Geld.

Führen Sie wöchentliche Bestandsaufnahmen durch. In Küchen ohne Messungen lauert Schwund. Eine wöchentliche Bestandsaufnahme macht die Lebensmittelkosten von einer Schätzung zu einer konkreten Zahl und deckt Diebstahl, Verschwendung und zu geringe Liefermengen von Lieferanten innerhalb von Tagen statt Quartalen auf.

Planen Sie nach der Prognose. Der Personaleinsatz sollte sich nach den prognostizierten Gästezahlen richten, nicht nach der Gewohnheit, wer immer dienstags arbeitet. Das Streichen einer überplanten Schicht pro Tag spart mehr ein, als die meisten Marketingkampagnen einbringen. Verknüpfen Sie die Dienstplanung mit den Umsatzdaten, wie in unserem Leitfaden zur Personalplanung beschrieben.

Verhandeln Sie jährlich neu. Lieferanten, Verarbeitung, Versicherungen, Wäsche, Müllentsorgung. Lieferanten erhöhen jedes Jahr die Preise für treue, stillschweigende Kunden. Ein höfliches jährliches Ausschreibungsverfahren holt ein bis zwei Prozentpunkte aus dem „Sonstiges“-Block zurück.

Die Zahl steigern: Hebel auf der Umsatzseite

Die Kostenkontrolle hat eine Untergrenze; unterhalb eines bestimmten Punktes wird die Qualität beeinträchtigt. Umsatzhebel wirken sich ohne diese Obergrenze kumulativ aus.

Durchschnittlicher Rechnungsbetrag , behutsam steigern. Schulungen für Servicemitarbeiter zu selbstbewussten Empfehlungen, Zusatzverkaufsraten bei Desserts und Getränken sowie eine Speisekartengestaltung, die den Blick auf die Highlights lenkt, erhöhen den Rechnungsbetrag, ohne dass jemand eine Preiserhöhung bemerkt. Ein Dollar Rechnungswachstum bei stabiler Kostenbasis fließt fast vollständig in die Marge.

Tischumschlag in der Hochsaison. Wenn es am Freitagabend eine Warteliste gibt, ist jede Minute, in der ein Tisch ungenutzt bleibt, verfallender Lagerbestand. Allein die Bezahlung am Tisch spart oft mehrere Minuten pro Gruppe; das vollständige Handbuch finden Sie in unserem Leitfaden zum Tischumschlag.

Füllen Sie die leeren Tageszeiten. Die Miete wird 24 Stunden am Tag bezahlt. Mittagsangebote an Wochentagen, eine Happy Hour, die tatsächlich Kunden anzieht, und Catering, das die Küche zwischen den Servicezeiten nutzt , all das generiert Umsatz bei bereits anfallenden Fixkosten.

Verkaufen Sie, was Sie bereits besitzen. Private Veranstaltungen, Catering außerhalb des Lokals, Einzelhandelsartikel, Geschenkgutscheine. Insbesondere Geschenkgutscheine bedeuten Liquidität plus Ausfallerlöse plus einen garantierten zukünftigen Besuch.

Legen Sie Preise mutig und datengestützt fest. Die meisten Betreiber setzen aus Angst zu niedrige Preise fest und gleichen dies dann durch heimliche Portionskürzungen aus , was Gäste stärker bemerken als eine Preiserhöhung um fünfzig Cent. Passen Sie die Preise für Artikel mit unelastischer Nachfrage (Spezialitäten, Getränke) an und lassen Sie die Umsatzbringer unverändert.

Führen Sie ein ehrliches Benchmarking durch

Vergleichen Sie sich mit Ihrem eigenen Konzepttyp, nicht mit dem Branchendurchschnitt, und verfolgen Sie die Entwicklungstendenz vor der absoluten Position. Ein Full-Service-Restaurant, dessen Marge von 3 auf 5 Prozent steigt, ist auf dem richtigen Weg; eine Bar, die bei 9 Prozent verharrt, während das Segment 12 Prozent erreicht, lässt Geld auf dem Tisch liegen , auch wenn 9 Prozent den branchenweiten Durchschnitt übertreffen.

Beobachten Sie die Entwicklung der letzten zwölf Monate, nicht einzelne Monate. Restaurants leben im Rhythmus des Kalenders: Terrassensaison, Feiertage, das Tief im Januar. Eine gleitende Zwölf-Monats-Marge glättet die Schwankungen und zeigt den tatsächlichen Verlauf, während ein einzelner starker Dezember schon viele Betreiber zu Preiserhöhungen und Renovierungen verleitet hat, die der Frühling nicht tragen konnte.

Drei Zahlen sagen fast alles aus: der Selbstkostenanteil (wöchentlich), die Nettomarge (monatlich) und der Anteil der „Sonstigen“ am Umsatz (monatlich). Wenn die Rohkosten im Zielbereich liegen und die Nettomarge dennoch enttäuscht, liegt das Problem bei der Auslastung oder den Betriebskosten, was eher auf den Mietvertrag, die Gebühren oder die laufenden Abonnements hinweist als auf die Küche.

Und überprüfen Sie auch die Qualität Ihrer Daten selbst: Wenn Ihre letzte physische Bestandsaufnahme erst vor einem Quartal stattfand, sind Ihre Zahlen zu den Lebensmittelkosten reine Fiktion, und jede darauf aufbauende Entscheidung übernimmt diesen Fehler.

Dieselbe Straße, drei Betriebe: Warum sich die Wirtschaftlichkeit der Konzepte unterscheidet

Stellen Sie sich einen Häuserblock mit einer Cocktailbar, einem Fast-Casual-Restaurant für Bowls und einem Bistro mit 70 Plätzen vor. Gleiche Miete pro Quadratfuß, gleicher Kundenstamm, völlig unterschiedliche Margenmaschinen.

Die Cocktailbar kauft eine Flasche Gin für 18 Dollar und verkauft sie als sechzehn Drinks zu je 14 Dollar. Die Bruttomarge bei Getränken liegt bei fast 80 Prozent, und die Küche besteht aus einer Fritteuse und einem Schneidebrett. Ihre Risiken sind Schwund (jeder zu viel eingeschenkte Drink ist reiner Margenverlust), schwache Wochentagsabende bei fester Miete und Lizenzkosten. Der Nettogewinn liegt bei 10 bis 15, wenn ehrlich ausgeschenkt wird und der Raum an vier Abenden pro Woche voll ist; eine detaillierte Analyse findet sich in unserem Leitfaden zu den Ausschankkosten in Bars.

Der Imbiss hat Lebensmittelkosten von fast 30, aber Personalkosten von fast 26, da die Gäste an der Theke bestellen und ihre Tabletts selbst abräumen. Sein Margenmotor ist der Durchsatz: Eine dreiminütige Warteschlange beim Mittagessen ist das A und O des Geschäfts. Der Nettogewinn liegt bei 6 bis 10, wenn das Volumen stabil bleibt; ein schwacher Monat trifft doppelt hart, da das Geschäftsmodell kein margenstarkes Getränkeangebot hat, um dies abzufedern.

Das Bistro deckt das gesamte Spektrum ab: Kellner, Abräumer, eine echte Küchenbrigade, Wäsche, Bruchschäden und eine Weinkarte, die Kapital bindet. Die Selbstkostenquote muss mit Mühe unter 62 gehalten werden. Der Nettogewinn liegt in einem guten Jahr bei 3 bis 6, und dennoch könnte es das beständigste Standbein der drei sein, da Stammgäste, private Veranstaltungen und der gute Ruf sich auf eine Weise ergänzen, wie es eine Mittagswarteschlange nicht tut.

Die Lehre daraus ist nicht, dass ein Modell besser ist. Es ist vielmehr, dass das Kopieren von Taktiken über verschiedene Modelle hinweg scheitert: Die Bar sollte sich auf die Dosierung der Getränke und das Programm in ruhigen Nächten konzentrieren, das Imbisslokal auf die Geschwindigkeit an der Theke und den Durchsatz, das Bistro auf die Personaleinteilung und den durchschnittlichen Rechnungsbetrag. Analysieren Sie Ihre eigene Marge anhand der spezifischen Gegebenheiten Ihres eigenen Konzepts.

Ein 90-Tage-Plan zur Margenverbesserung

Tage 1 bis 15: Schaffen Sie Klarheit. Bringen Sie die Gewinn- und Verlustrechnung auf den aktuellen Stand. Richten Sie eine wöchentliche Selbstkostenberichterstattung ein. Beginnen Sie damit, Umsatzausfälle und Stornierungen mit den jeweiligen Gründen zu protokollieren. Führen Sie eine vollständige Bestandsaufnahme durch, um eine reale Basis für die Lebensmittelkosten zu ermitteln.

Tage 16 bis 45: Stoppt die Verluste. Portionierhilfen an der Produktionslinie, wöchentliche Bestandsaufnahmen, Regeln für die Genehmigung von Überstunden, Neupreisgestaltung des Liefermenüs unter Berücksichtigung von Provisionen, Überprüfung der Grundcodes in der wöchentlichen Managementbesprechung.

Tage 46 bis 75: Optimieren. Menüoptimierung unter Einbeziehung von Margendaten auf Artikelebene. Zwei oder drei unelastische Artikel neu bepreisen. Die schlechtesten Artikel aus dem Sortiment nehmen oder überarbeiten. Dienstpläne auf Basis der Umsatzprognosen neu erstellen.

Tage 76 bis 90: Verhandeln und festlegen. Angebote der fünf wichtigsten Lieferanten einholen, die Abrechnungsunterlagen prüfen, nicht mehr genutzte Abonnements kündigen und den wiederkehrenden Zeitplan festlegen: Selbstkosten wöchentlich, Gewinn- und Verlustrechnung monatlich, Lieferantenüberprüfung vierteljährlich.

Betreiber, die diesen Zyklus durchlaufen, erzielen in der Regel bereits im ersten Durchgang zwei bis vier Prozentpunkte Marge , was in einer Branche, in der drei bis fünf Prozentpunkte erzielt werden, keine bloße Verbesserung darstellt. Es ist eine Transformation.

Die unbequeme Wahrheit über Margen

Ein Restaurant mit großartigem Essen und ohne finanziellen Rhythmus ist ein Hobby mit Personalkosten. Der Marge ist es egal, wie gut das Degustationsmenü ist; sie reagiert auf wöchentliche Abrechnungen, ehrliche Planung, durchdachte Speisekarten und Gebühren, die geprüft statt automatisch bezahlt werden. Für all das braucht man keinen MBA. Man braucht einen Kalender, klare Zahlen, die von der Kasse in die Buchhaltung fließen, und die Bereitschaft, sie sich anzusehen, bevor der Monat vorbei ist.

Fangen Sie diese Woche an: Holen Sie sich Ihre letzte Gewinn- und Verlustrechnung, berechnen Sie Ihre Selbstkosten und tragen Sie jeden Montag eine 30-minütige Margenüberprüfung in den Kalender ein. Die Zahl, die Sie behalten, wird in diesen 30 Minuten entschieden, nicht im Speisesaal.

Weiterlesen: Selbstkosten im Restaurant, Die Gewinn- und Verlustrechnung im Restaurant Die Break-even-Analyse im Restaurant.