Votre salle est pleine, votre compte Instagram est superbe, et votre compte en banque est à sec. Cette contradiction résume à elle seule le secteur de la restauration. En moyenne, un restaurant ne conserve que trois à cinq centimes sur chaque dollar qu’il encaisse, et bon nombre d’établissements très fréquentés et appréciés en gardent encore moins. La différence entre les restaurateurs qui s'enrichissent et ceux qui subventionnent discrètement les dîners de leurs clients réside rarement dans le concept ou le chef ; elle tient plutôt à la capacité du propriétaire à voir la marge se constituer, semaine après semaine, tant qu'il est encore temps d'agir. Cette visibilité commence par une comptabilité claire, reliée aux ventes quotidiennes : c’est exactement le rôle d’une comptabilité de restaurant qui communique avec la caisse, au lieu de se perdre dans une boîte à chaussures remplie de reçus.

Ce guide vous donne les chiffres réels : les marges moyennes par type de concept, la différence entre la marge brute dont tout le monde se vante et la marge nette qui vous permet de payer votre crédit immobilier, les quatre postes de coûts qui absorbent les 95 cents restants, et les leviers qui font réellement évoluer ce chiffre. Tout ce qui est présenté ici part du principe que vos données de chiffre d’affaires sont fiables, car vous ne pouvez pas gérer une marge que vous ne pouvez pas mesurer ; si les articles, les gratuités et les annulations ne sont pas correctement enregistrés dans le système de point de vente restaurant, corrigez d’abord ce problème et la suite de cet article vous paraîtra dix fois plus simple.

Marge brute contre marge nette : les deux marges que l’on confond souvent

Lorsqu’un propriétaire de bar affirme qu’il réalise 80 % de marge sur un gin tonic, il parle de marge brute : le prix de vente moins le coût de la boisson servie dans le verre. Dans un restaurant en bonne santé, la marge brute se situe entre 65 et 70 % sur l’ensemble de la carte. C’est indispensable, car toutes les autres dépenses de l’établissement sont prélevées sur cette marge.

La marge nette est ce qui reste une fois tout déduit : le coût des marchandises, la main-d’œuvre (charges sociales et impôts compris), le loyer, les charges, les assurances, les frais de traitement des cartes bancaires, le marketing, les réparations, les abonnements, le linge de table, la lutte contre les nuisibles, et même les frais de carte bancaire sur la carte cadeau que quelqu’un a achetée avec une autre carte bancaire. Ce sont ces fameux 3 à 5 %.

C’est l’écart entre ces deux chiffres qui fait la vie ou la mort d’un restaurant. Une marge brute de 70 % associée à une gestion négligente des plannings du personnel et à un loyer élevé ne rapporte rien. Une marge brute de 62 % associée à une discipline rigoureuse en matière de coûts de revient peut rapporter 8 %. Aucun de ces chiffres n’a de sens pris isolément, c’est pourquoi votre compte de résultat est plus important que n’importe quel pourcentage pris séparément.

Marges moyennes par type de restaurant en 2026

Les moyennes du secteur, qui englobent tout, du camion à tacos au menu dégustation, sont pratiquement inutiles ; voici donc une ventilation honnête par concept. Les fourchettes reflètent les références actuelles du secteur ; votre marché et votre bail peuvent vous faire sortir de ces fourchettes dans un sens ou dans l’autre.

Restauration décontractée avec service complet : 3 à 6 % de marge nette. La charge de main-d’œuvre la plus élevée par dollar de chiffre d’affaires (souvent de 33 à 38 %) maintient ce segment en bas du classement. Tout résultat supérieur à 5 % est considéré comme une performance supérieure à la moyenne.

Restauration haut de gamme : 4 à 8 % de marge nette. Des additions plus élevées aident, mais le coût des denrées alimentaires représente 30 à 35 % et le niveau de service exigé nécessite un effectif important. Le volume constitue la contrainte : moins de places assises, moins de rotations.

Restauration rapide : marge nette de 6 à 9 %. Coût des denrées alimentaires plus faible (20 à 25 %), personnel au comptoir et rapidité. Le modèle est conçu pour la marge ; le risque réside dans la dépendance au volume.

Restauration rapide décontractée : marge nette de 4 à 10 %. Cette large fourchette reflète la grande diversité de leur fonctionnement : certains fonctionnent avec la rigueur d’un restaurant rapide (QSR), d’autres emploient du personnel digne d’un restaurant gastronomique (FSR) tout en pratiquant des prix de service au comptoir.

Bars et pubs : 10 à 15 % de marge nette. Les marges brutes sur l’alcool, comprises entre 70 et 80 %, sont le moteur du modèle. Le piège consiste à considérer la marge sur les boissons comme acquise ; sans contrôle des quantités servies, elle s’évapore à chaque verre trop généreux.

Cafés : 6 à 18 % de marge nette. Les marges sur les boissons rivalisent avec celles des bars, mais le loyer au pied carré dans les emplacements qui génèrent le volume peut anéantir cet avantage.

Pizzerias, axées sur la livraison : 7 à 12 % de marge nette. Ingrédients bon marché, forte valeur perçue. Les commissions versées à des tiers sont le principal facteur de réduction de la marge à surveiller.

Camions-restaurants : 3 à 8 % de marge nette. Faibles frais généraux mais plafond de chiffre d’affaires limité ; les aléas météorologiques et la rotation des emplacements font de la régularité un véritable défi.

Cuisines fantômes : 15 à 20 % de marge nette dans le meilleur des cas. Pas de salle à manger, pas de personnel en salle, loyer industriel. La marge dépend entièrement des frais des plateformes de livraison et des coûts marketing, qui remplacent le loyer que vous ne payez pas. Sans vitrine faisant office de publicité gratuite, chaque commande a un coût d’acquisition, et les exploitants qui l’oublient découvrent que leur marge théorique finançait la croissance des plateformes plutôt que la leur.

Traiteur : 7 à 12 % de marge nette. Des effectifs connus et des créneaux de préparation réduisent le gaspillage, et la main-d’œuvre est planifiée en fonction de l’événement plutôt que de l’espoir.

Où va réellement l’argent ?

Prenons l’exemple d’un restaurant à service complet réalisant un chiffre d’affaires de 80 000 dollars par mois. Voici la répartition type d’un dollar :

Coût des aliments et des boissons : 28 à 32 cents. Tout ce que vous servez dans les assiettes et versez dans les verres, y compris le gaspillage, les portions trop généreuses et les services offerts que personne n’a enregistrés. Notre guide sur le pourcentage du coût des aliments couvre le calcul et les fuites.

Main-d’œuvre : 30 à 35 cents. Les salaires, plus les éléments que l’on oublie souvent : charges sociales, avantages sociaux, heures de formation, heures supplémentaires imprévues. Il s’agit généralement du poste le plus important dans un restaurant à service complet.

Coûts immobiliers : 6 à 10 cents. Loyer, taxes foncières, assurances. C’est le seul poste que vous ne pouvez pas gérer au cas par cas, c’est pourquoi le bail que vous signez détermine vos marges pour les années à venir avant même que vous ne serviez un seul plat.

Fonctionnement de tout le reste : 18 à 25 centimes. Charges, traitement des paiements par carte, marketing, réparations, logiciels, petit matériel, linge de table, déchets, comptabilité. Faibles individuellement, ces coûts constituent collectivement le troisième poste le plus important et le moins surveillé.

Ce qui reste : 3 à 6 centimes. C’est ça, l’activité.

Les produits alimentaires et la main-d’œuvre constituent votre coût principal, et ils méritent leur propre rituel hebdomadaire. Les restaurateurs proposant un service complet devraient le maintenir à 60 % du chiffre d’affaires ou moins ; ceux proposant un service rapide, à moins de 55 %. Au-delà de 65 %, aucune croissance du chiffre d’affaires ne sauvera le modèle, car chaque dollar supplémentaire s’accompagne des mêmes coûts gonflés. Vous trouverez une analyse approfondie dans notre guide du coût de revient.

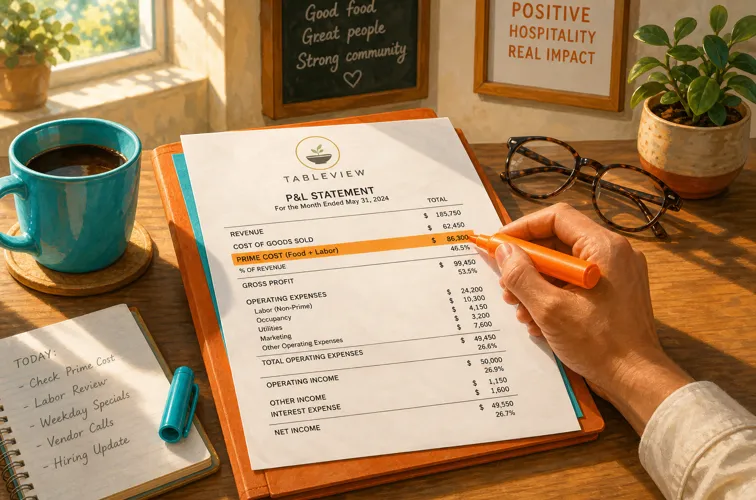

Un exemple concret : un mois à 80 000 dollars

Les pourcentages abstraits masquent l’ampleur du problème ; voici donc un exemple concret de mois type pour un restaurant à service complet de 70 couverts, en dollars.

Chiffre d’affaires : 80 000 $. Produits alimentaires : 62 000 $, boissons : 18 000 $.

Coût des marchandises : 24 400 $ (30,5 %). Le coût des produits alimentaires s’est élevé à 32 % ce mois-ci, car deux livraisons de saumon ont dû être mises au rebut et le nouveau cuisinier au grill prépare des plats copieux ; celui des boissons s’est maintenu à 24 %.

Main-d’œuvre : 26 000 $ (32,5 %). Salaires : 21 800 $, charges sociales et avantages sociaux : 3 400 $, plus 800 $ d’heures supplémentaires pour la semaine où le plongeur a démissionné.

Coût de revient : 50 400 $, soit 63 %. Trois points au-dessus de l’objectif, ce qui, pour ce volume, représente 2 400 $ qui ont quitté l’établissement sans faire l’objet d’un reçu.

Frais liés aux locaux : 6 800 $ (8,5 %). Loyer, assurance immobilière, taxes. Fixes, signés, immuables jusqu’au renouvellement du bail.

Tout le reste : 19 300 $ (24 %). Services publics : 2 600 $ ; traitement des paiements par carte : 2 240 $ (taux effectif de 2,8 %, à vérifier) ; marketing : 1 500 $ ; réparations : 1 800 $ (le compresseur de la chambre froide) ; logiciels et abonnements : 900 $, fournitures, linge, déchets, comptabilité, assurances et la multitude de petits frais récurrents que personne n’a revus depuis l’ouverture.

Bénéfice net : 3 500 $. Une marge de 4,4 %.

Maintenant, rejouez le mois en appliquant les mesures rigoureuses suivantes : coût des denrées alimentaires à 29,5 (le portionnement et un comptage hebdomadaire permettent de repérer les portions trop copieuses de la première semaine), main-d’œuvre à 31 (les heures supplémentaires sont signalées dès qu’elles commencent, et le sur-effectif habituel du mardi est réduit), frais de traitement renégociés à 2,45 %. Mêmes ventes, même loyer, même menu : le résultat net s’élève à environ 6 700 $, soit une marge de 8,4 %. Presque le double, et aucun client n’a rien remarqué. Cet écart invisible est l’argument majeur en faveur de l’analyse hebdomadaire des chiffres.

La marge n’est pas de la trésorerie : le piège qui entraîne la fermeture de restaurants rentables

Un compte de résultat peut afficher un bénéfice alors que le compte en banque se vide. La marge est un concept comptable ; la trésorerie est une question de timing. Voici les trois points sur lesquels elles divergent :

Les stocks grignotent la trésorerie avant de générer des revenus. Les 8 000 dollars de produits dans votre chambre froide ont été payés (ou sont dus) avant même qu’un seul plat ne soit vendu. L’augmentation du chiffre d’affaires s’accompagne d’une augmentation des stocks, qui consomment de la trésorerie précisément au moment où vous vous sentez le plus en pleine réussite.

Les factures et les recettes ne suivent pas le même calendrier. Le loyer est dû le premier du mois, les salaires toutes les deux semaines, votre fournisseur de produits frais à sept jours, tandis que vos recettes les plus importantes sont réparties de manière inégale sur le mois. Un mois rentable peut tout de même comporter une semaine où le paiement des salaires est refusé.

Les dépenses d’investissement (CapEx) n’apparaissent jamais en une seule fois dans le compte de résultat. Le remplacement de la chambre froide à 14 000 $ pèse sur la trésorerie aujourd’hui, mais n’est amorti dans le compte de résultat qu’au fil des années. Les restaurants qui ne disposent d’aucune réserve pour le matériel découvrent que leur marge n’était qu’une illusion le jour où le système de hotte ne passe pas l’inspection.

La solution consiste à établir une simple prévision de trésorerie sur 13 semaines parallèlement au compte de résultat : les entrées prévues et les sorties engagées, semaine après semaine. Dix minutes suffisent pour la mettre à jour, et cela transforme les mauvaises surprises en événements programmés. Si votre marge est réelle mais que votre trésorerie est chroniquement tendue, le problème réside dans le timing et les réserves, et non dans la rentabilité, et les solutions (négociation des conditions, politiques de dépôt, compte de réserve) sont différentes de la réduction des coûts.

Les facteurs qui grignotent la marge et que personne ne prend en compte dans son budget

La plupart des restaurateurs connaissent par cœur leur objectif de coût des denrées. Rares sont ceux qui peuvent préciser ce qui leur coûte le plus :

Les commissions de livraison par des tiers. Une commission de 25 à 30 % sur un menu dont les prix sont fixés en fonction des marges sur la restauration sur place génère des commandes qui entraînent des pertes d’argent en raison des étapes supplémentaires. Fixez les prix des menus de livraison séparément ou orientez le volume vers les canaux directs. Notre guide sur la livraison par des tiers explique les calculs.

Frais de traitement des cartes bancaires. Représentant 2 à 3 % de presque chaque vente, ces frais dépassent discrètement votre budget marketing dans de nombreuses entreprises. Vérifiez chaque année le taux effectif ; la différence entre 2,4 et 3,1 % représente une somme d’argent non négligeable à grande échelle.

Remises et annulations sans motif. Un ou deux pour cent des ventes qui disparaissent sous forme de remises non suivies représentent un point de marge entier. Exigez des codes de motif et examinez-les chaque semaine.

Augmentation insidieuse des heures supplémentaires. Dix heures supplémentaires imprévues par semaine, payées à 1,5 fois le taux horaire, représentent une fuite mensuelle silencieuse à quatre chiffres.

Perte et gaspillage. Le secteur gaspille une part non négligeable des denrées alimentaires achetées. Entre la préparation excessive, la détérioration et les pertes inexpliquées dans la chambre froide, une cuisine non contrôlée affiche généralement un coût des denrées alimentaires supérieur de 2 à 4 points à celui d’une cuisine contrôlée.

Prolifération des abonnements. L’outil de réservation que vous avez remplacé mais jamais résilié, la plateforme marketing de l’agence que vous avez licenciée, trois tableaux de bord analytiques qui se chevauchent. Vérifiez votre relevé de carte bancaire deux fois par an ; la plupart des exploitants découvrent qu’ils dépensent plusieurs centaines de dollars par mois pour des logiciels qui ne servent à rien.

La saisonnalité traitée comme une surprise. Janvier est un mois creux chaque année, pourtant de nombreux restaurateurs embauchent du personnel et s’approvisionnent comme s’il s’agissait d’octobre, puis font fondre la marge d’un trimestre en six semaines. Prévoyez les mois creux en conséquence, mettez de côté les bénéfices des mois forts, et adaptez votre planning au calendrier au lieu de lutter contre lui.

Suivre votre marge chaque mois : le rythme

Les marges ne se découvrent pas ; elles se surveillent. Les exploitants qui surpassent leur segment partagent une habitude qui peut paraître ennuyeuse : un calcul hebdomadaire du coût de revient et un examen mensuel du compte de résultat, selon un calendrier fixe, en comparant les chiffres du mois dernier et de l’année précédente.

Chaque semaine : le chiffre d’affaires, le coût des denrées alimentaires issu des achats et des mouvements de stock, les frais de personnel issus du planning et des heures effectives, le coût de revient en pourcentage. Vingt minutes avec des données propres.

Chaque mois : le compte de résultat complet ; les ventes comparatives et les annulations par motif ; les frais de traitement exprimés en taux effectif ; et la rubrique « Autres » analysée ligne par ligne. Remettez en question tout ce qui a augmenté plus vite que le chiffre d’affaires.

Trimestriel : examen des tarifs des fournisseurs, révision de l’ingénierie des menus, vérification des baux et des assurances, audit des abonnements. Le guide des indicateurs clés de performance (KPI) couvre l’ensemble du tableau de bord si vous souhaitez aller plus loin que la simple marge.

Augmenter le chiffre d’affaires : les leviers côté coûts

Optimisez le menu. Chaque menu comporte des «stars» (plats populaires, à forte marge) et des «dogs» (plats impopulaires, à faible marge). Repositionnez, réévaluez ou supprimez les «dogs» ; accordez aux «stars» une place de choix sur le menu. Une véritable optimisation du menu permet souvent de gagner deux à trois points sur le coût des aliments sans modifier une seule recette.

Doser à l’aide d’outils, pas à l’œil. Balances, cuillères doseuses et recettes standardisées. Une cuisine qui estime à l’œil les portions de protéines perd de la marge une once à la fois, et une once sur une protéine à 12 $ pour deux cents couverts par soir représente une somme considérable.

Faites l’inventaire chaque semaine. Les pertes se cachent dans les cuisines où rien n’est mesuré. Un inventaire hebdomadaire transforme le coût des matières premières d’une estimation en un chiffre concret et met en évidence les vols, le gaspillage et les livraisons insuffisantes des fournisseurs en quelques jours, et non plus en trimestres.

Planifiez en fonction des prévisions. La main-d’œuvre doit suivre les prévisions de couverts, et non les habitudes de ceux qui travaillent toujours le mardi. Supprimer un service surchargé par jour permet d’économiser plus que ce que rapportent la plupart des campagnes marketing. Associez la planification des horaires aux données de vente, comme indiqué dans notre guide de planification du personnel.

Renégociez chaque année. Fournisseurs, transformation, assurances, linge, déchets. Les fournisseurs augmentent chaque année leurs tarifs pour les clients fidèles et discrets. Un processus annuel d’appel d’offres mené avec courtoisie permet de récupérer un à deux points sur le bloc « tout le reste ».

Augmenter le chiffre d’affaires : les leviers côté recettes

La maîtrise des coûts a un seuil minimal ; en dessous d’un certain seuil, vous sacrifiez la qualité. Les leviers de chiffre d’affaires, eux, ne connaissent pas ce plafond.

Panier moyen : agissez en douceur. Une formation des serveurs à formuler des recommandations avec assurance, des taux d’ajout de desserts et de boissons, ainsi qu’une conception du menu qui attire le regard vers les plats phares permettent d’augmenter le panier sans augmentation de prix perceptible. Un dollar de croissance du panier, avec une base de coûts stable, se répercute presque entièrement sur la marge.

Optimiser la rotation des tables aux heures de pointe. Si le vendredi soir affiche une liste d’attente, chaque minute de table inoccupée représente un stock qui se déprécie. Le paiement à table permet à lui seul de gagner souvent plusieurs minutes par groupe ; vous trouverez toutes les astuces dans notre guide sur la rotation des tables.

Comblez les créneaux horaires creux. Le loyer est payé 24 heures sur 24. Les offres de déjeuner en semaine, les happy hours qui génèrent réellement des ventes et les services traiteur qui utilisent la cuisine entre les services produisent tous des revenus par rapport aux coûts fixes que vous supportez déjà.

Vendez ce que vous possédez déjà. Événements privés, service traiteur hors établissement, articles de vente au détail, cartes-cadeaux. Les cartes-cadeaux, en particulier, représentent une trésorerie disponible, une marge sur les retours et une visite future garantie.

Fixez vos prix avec audace, en vous appuyant sur les données. La plupart des restaurateurs sous-évaluent leurs prix par crainte, puis compensent en réduisant discrètement les portions, ce que les clients remarquent davantage qu’une augmentation de cinquante centimes. Revoyez les prix des articles à la demande inélastique (spécialités, boissons) et ne touchez pas à ceux qui génèrent le plus de fréquentation.

Évaluez-vous honnêtement par rapport à la concurrence

Comparez-vous à d’autres établissements de votre même type, et non à la moyenne du secteur, et privilégiez la tendance plutôt que la position absolue. Un restaurant à service complet passant de 3 à 5 % est en progression ; un bar se maintenant à 9 % alors que le segment affiche 12 % laisse de l’argent sur la table, même si 9 % dépasse la moyenne globale du secteur.

Observez les douze derniers mois, pas un seul mois. Les restaurants suivent le rythme du calendrier : la saison des terrasses, les fêtes, le creux de janvier. Une marge glissante sur douze mois lisse les fluctuations et montre la véritable trajectoire, tandis qu’un seul mois de décembre exceptionnel a poussé de nombreux exploitants à procéder à des augmentations de prix et à des rénovations que le printemps n’a pas pu soutenir.

Trois chiffres résument l’essentiel : le pourcentage du coût des marchandises (hebdomadaire), la marge nette (mensuelle) et la part des « autres charges » dans le chiffre d’affaires (mensuelle). Si le coût des matières premières est conforme à l’objectif et que la marge nette reste décevante, la fuite se situe au niveau du taux d’occupation ou des coûts d’exploitation, ce qui pointe vers le loyer, les redevances ou les abonnements plutôt que vers la cuisine.

Et évaluez la qualité de vos données elles-mêmes : si votre dernier inventaire physique remonte à un trimestre, votre chiffre de coût des denrées alimentaires est fictif, et chaque décision qui en découle hérite de cette erreur.

Même rue, trois commerces : pourquoi les modèles économiques diffèrent

Imaginez un pâté de maisons abritant un bar à cocktails, un restaurant de bols de type « fast-casual » et un bistrot de 70 couverts. Même loyer au pied carré, même clientèle, mais des sources de marge radicalement différentes.

Le bar à cocktails achète une bouteille de gin à 18 $ et la revend sous forme de seize verres à 14 $ chacun. La marge brute sur les boissons avoisine les 80 %, et la cuisine se résume à une friteuse et une planche à découper. Ses menaces sont les pertes (chaque verre trop rempli représente une perte de marge pure), la faible fréquentation en semaine face à un loyer fixe, et les coûts de licence. Le résultat net se situe entre 10 et 15 si les doses sont correctes et que la salle est pleine quatre soirs par semaine ; vous trouverez une analyse approfondie dans notre guide des coûts de service des bars.

Le snack-bar affiche un coût des aliments proche de 30 mais un coût de main-d’œuvre proche de 26, car les clients commandent au comptoir et débarrassent eux-mêmes leurs plateaux. Son moteur de marge est le débit : une file d’attente de trois minutes à l’heure du déjeuner, c’est tout ce qui fait tourner l’établissement. Le bénéfice net se situe entre 6 et 10 lorsque le volume est stable ; un mois creux est doublement pénalisant car le modèle ne dispose pas d’une carte des boissons à forte marge pour amortir le coup.

Le bistrot gère l’ensemble des coûts : serveurs, commis de salle, une véritable brigade de cuisine, le linge de table, la casse et une carte des vins qui immobilise des liquidités. Le coût des matières premières peine à rester en dessous de 62. Le bénéfice net se situe entre 3 et 6 lors d’une bonne année, et pourtant, c’est peut-être celui qui constitue l’actif le plus durable des trois, car la clientèle régulière, les dîners privés et la réputation se renforcent mutuellement d’une manière que la file d’attente du déjeuner ne permet pas.

La leçon à retenir n’est pas qu’un modèle soit meilleur qu’un autre. C’est que copier les tactiques d’un modèle à l’autre est voué à l’échec : le bar doit se concentrer sur le contrôle des doses et la programmation des soirées creuses, le restaurant à plats sur la cadence de service et le débit, le bistrot sur la gestion des horaires du personnel et le ticket moyen. Évaluez votre propre marge en fonction des spécificités de votre concept.

Un plan d’amélioration des marges sur 90 jours

Jours 1 à 15 : y voir clair. Mettre à jour le compte de résultat. Mettre en place un rapport hebdomadaire sur le coût de revient. Commencer à consigner les ventes comparables et les annulations en précisant les motifs. Effectuer un inventaire physique complet pour établir une base de référence réelle du coût des denrées alimentaires.

Jours 16 à 45 : colmatez les fuites. Outils de portionnement en ligne, inventaires hebdomadaires, règle d’approbation des heures supplémentaires, réévaluation des prix du menu de livraison en fonction des commissions, examen des codes de motif lors de la réunion hebdomadaire des responsables.

Jours 46 à 75 : optimisation. Révision de la composition du menu à l’aide des données de marge par plat. Réévaluation de deux ou trois plats inélastiques. Retrait ou refonte des plats les moins performants. Refonte des plannings en fonction des prévisions de fréquentation.

Jours 76 à 90 : négocier et finaliser. Lancer un appel d’offres auprès des cinq principaux fournisseurs, auditer le relevé de traitement, résilier les abonnements inactifs et établir le calendrier récurrent : coût de revient hebdomadaire, compte de résultat mensuel, revue des fournisseurs trimestrielle.

Les exploitants qui appliquent ce cycle gagnent généralement deux à quatre points de marge dès la première étape, ce qui, dans un secteur où la marge nette se situe entre trois et cinq points, n’est pas une simple amélioration. C’est une véritable transformation.

La vérité dérangeante sur les marges

Un restaurant proposant une excellente cuisine mais dépourvu de rythme financier n’est qu’un passe-temps avec des salaires à payer. La marge se moque de la qualité du menu dégustation ; elle réagit aux comptages hebdomadaires, à une planification rigoureuse, à des menus bien conçus et à des frais qui font l’objet d’un contrôle plutôt que d’un paiement automatique. Rien de tout cela ne nécessite un MBA. Il faut un calendrier, des chiffres clairs qui circulent de la caisse vers la comptabilité, et la volonté de les examiner avant la fin du mois.

Commencez dès cette semaine : sortez votre dernier compte de résultat, calculez votre coût de revient et inscrivez chaque lundi dans votre agenda une revue de la marge de trente minutes. C’est au cours de ces trente minutes que se décide le chiffre que vous conserverez, et non en salle.

À lire ensuite : Le coût de revient dans la restauration, Le compte de résultat d’un restaurant et L’analyse du seuil de rentabilité d’un restaurant.