La tua sala da pranzo è piena, il tuo profilo Instagram è fantastico e il tuo conto in banca è a zero. Questa contraddizione riassume in una sola frase il mondo della ristorazione. Un ristorante medio trattiene dai tre ai cinque centesimi per ogni dollaro incassato, e molti locali affollati e amati trattengono anche meno. La differenza tra i gestori che accumulano ricchezza e quelli che, in silenzio, sovvenzionano le cene dei propri ospiti raramente sta nell’idea di fondo o nello chef; sta piuttosto nella capacità del proprietario di individuare il margine che si sta formando, settimana dopo settimana, finché c’è ancora tempo per agire. Questa visibilità parte da una contabilità chiara e collegata alle vendite giornaliere: è proprio questo il compito della contabilità di un ristorante, che deve dialogare con il registratore di cassa invece di rimanere rinchiusa in una scatola da scarpe piena di scontrini.

Questa guida ti fornisce i numeri reali: i margini medi per tipo di concept, la differenza tra il margine lordo di cui tutti si vantano e il margine netto che ti permette di pagare il mutuo, le quattro voci di costo che consumano gli altri 95 centesimi e le leve che influenzano effettivamente il risultato. Tutto ciò presuppone che i tuoi dati di vendita siano affidabili, perché non puoi gestire un margine che non riesci a misurare; se articoli, omaggi e annullamenti non vengono registrati correttamente dal POS ristorante, risolvi prima questo problema e il resto di questo articolo diventerà dieci volte più semplice.

Lordo contro netto: i due margini che spesso si confondono

Quando il proprietario di un bar dice di guadagnare l’80 per cento su un gin tonic, si riferisce al margine lordo: il prezzo di vendita meno il costo del liquido nel bicchiere. In un ristorante in buona salute, il margine lordo si aggira tra il 65 e il 70 per cento su tutto il menu. Deve essere così, perché tutte le altre spese del locale vengono coperte da esso.

Il margine netto è ciò che rimane dopo aver coperto tutto: costo delle merci, manodopera con tasse e benefici, affitto, utenze, assicurazioni, commissioni sulle carte di credito, marketing, riparazioni, abbonamenti, biancheria, disinfestazione, la commissione sulla carta di credito applicata alla carta regalo che qualcuno ha acquistato con un’altra carta di credito. È quel famoso 3-5%.

Il divario tra i due è ciò che determina la sopravvivenza o il fallimento dei ristoranti. Un margine lordo del 70% con una gestione approssimativa del personale e un affitto oneroso porta a un risultato netto pari a zero. Un margine lordo del 62% con una rigorosa disciplina sui costi primari può portare a un risultato netto dell’8%. Nessuna di queste cifre ha significato da sola, ed è per questo che il conto economico è più importante di qualsiasi singola percentuale.

Margini medi per tipologia di ristorante nel 2026

Le medie di settore che abbracciano tutto, dal camioncino dei tacos al menu degustazione, sono quasi inutili, quindi ecco una ripartizione onesta per tipologia di locale. Gli intervalli riflettono gli attuali benchmark del settore; il vostro mercato e il vostro contratto di locazione possono spingervi al di fuori di essi in entrambe le direzioni.

Ristorazione informale con servizio completo: dal 3 al 6% netto. Il carico di manodopera più elevato per ogni dollaro di fatturato (spesso dal 33 al 38%) mantiene questo segmento in fondo alla classifica. Qualsiasi risultato superiore al 5% è da considerarsi superiore alla media.

Ristorazione di alto livello: dal 4 all’8% netto. Gli scontrini più elevati aiutano, ma il costo delle materie prime si attesta tra il 30 e il 35% e lo standard di servizio richiede un organico consistente. Il volume è il fattore limitante: meno posti a sedere, meno turni.

Ristorazione veloce: margine netto dal 6 al 9%. Costo delle materie prime più basso (dal 20 al 25%), manodopera al banco e rapidità. Il modello è concepito per il margine; il rischio è la dipendenza dal volume.

Fast casual: margine netto dal 4 al 10%. L’ampio intervallo riflette le diverse modalità operative: alcuni funzionano con l’efficienza dei QSR, altri impiegano personale a livello di FSR con prezzi da servizio al banco.

Bar e pub: margine netto dal 10 al 15%. I margini lordi sugli alcolici, dal 70 all’80%, sono il motore del modello. La trappola sta nel considerare il margine sulle bevande come automatico; senza un controllo sul dosaggio, svanisce a ogni dose abbondante.

Caffetterie: dal 6 al 18% netto. I margini sulle bevande rivaleggiano con quelli dei bar, ma l’affitto al piede quadrato nelle sedi che generano volume può erodere questo vantaggio.

Pizzerie, con forte orientamento alle consegne a domicilio: dal 7 al 12% netto. Ingredienti economici, alto valore percepito. Le commissioni a terzi sono il fattore che incide maggiormente sul margine e va tenuto d’occhio.

Food truck: dal 3 all’8% netto. Spese generali basse ma potenziale di guadagno limitato; le condizioni meteorologiche e il turnover delle ubicazioni rendono la costanza una sfida.

Cucine fantasma: dal 15 al 20% netto nella fascia più alta. Nessuna sala da pranzo, nessun personale di sala, affitto industriale. Il margine dipende interamente dalle commissioni delle piattaforme di consegna e dai costi di marketing, che sostituiscono l’affitto che non si paga. Senza un locale che funga da pubblicità gratuita, ogni ordine ha un costo di acquisizione, e gli operatori che lo dimenticano scoprono che il loro margine teorico stava finanziando la crescita delle piattaforme invece che la propria.

Catering: margine netto dal 7 al 12%. Il numero di persone e i tempi di preparazione noti riducono gli sprechi, e il personale viene programmato in base all’evento anziché alla speranza.

Dove finiscono effettivamente i soldi

Prendiamo un ristorante con servizio completo che fattura 80.000 dollari al mese. Un dollaro tipico si suddivide così:

Costo di cibo e bevande: dal 28 al 32 centesimi. Tutto ciò che si impiattano e si versano, compresi gli sprechi, le porzioni eccessive e gli omaggi che nessuno ha registrato. La guida alla percentuale del costo del cibo illustra il calcolo e le perdite.

Manodopera: da 30 a 35 centesimi. Stipendi più le voci che spesso si trascurano: contributi previdenziali, benefici, ore di formazione, straordinari non pianificati. Di solito questa è la voce di spesa più consistente nel settore della ristorazione con servizio completo.

Spese fisse: da 6 a 10 centesimi. Affitto, tasse immobiliari, assicurazioni. L’unica voce che non si può gestire settimanalmente, motivo per cui il contratto di locazione che si firma determina anni di margine prima ancora di servire un solo piatto.

Costi operativi di tutto il resto: da 18 a 25 centesimi. Utenze, elaborazione delle carte di credito, marketing, riparazioni, software, minuteria, biancheria, rifiuti, contabilità. Singolarmente piccoli, collettivamente costituiscono la terza voce più consistente e la meno monitorata.

Ciò che rimane: da 3 a 6 centesimi. Questo è il cuore dell’attività.

Cibo più manodopera è il tuo costo primario, e merita un proprio rituale settimanale. Gli operatori con servizio completo dovrebbero mantenerlo al 60% delle vendite o al di sotto; quelli con servizio rapido al di sotto del 55%. Oltre il 65%, nessuna crescita del fatturato può salvare il modello, perché ogni dollaro in più arriva con gli stessi costi gonfiati. L’analisi approfondita si trova nella nostra guida al costo primario.

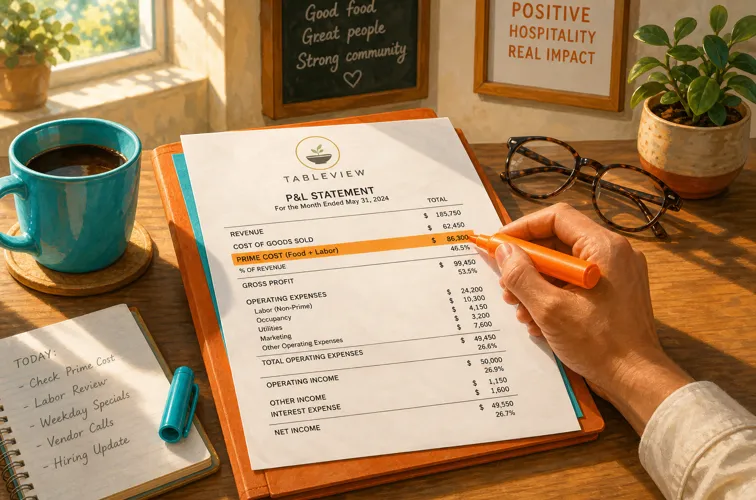

Un esempio concreto: il mese da 80.000 dollari

Le percentuali astratte nascondono la realtà, quindi ecco un mese plausibile per un ristorante con servizio completo da 70 coperti, in dollari.

Fatturato: 80.000 dollari. Cibo: 62.000 dollari, bevande: 18.000 dollari.

Costo delle merci: 24.400 dollari (30,5%). Il costo delle materie prime ha raggiunto il 32% questo mese perché due consegne di salmone sono andate a finire nei rifiuti e il nuovo cuoco alla griglia prepara piatti molto abbondanti; quello delle bevande si è mantenuto al 24%.

Manodopera: 26.000 $ (32,5%). Stipendi 21.800 $, contributi previdenziali e benefici 3.400 $, più 800 $ di straordinari relativi alla settimana in cui il lavapiatti si è licenziato.

Costo primario: 50.400 $, pari al 63%. Tre punti sopra l’obiettivo, il che, a questi volumi, significa 2.400 $ che sono usciti dal locale senza ricevuta.

Occupazione: 6.800 $ (8,5%). Affitto, assicurazione sulla proprietà, tasse. Costi fissi, concordati, immutabili fino al rinnovo del contratto di locazione.

Tutto il resto: 19.300 $ (24%). Utenze 2.600 $, elaborazione delle carte di credito 2.240 $ (2,8% effettivo, da verificare), marketing 1.500 $, riparazioni 1.800 $ (il compressore della cella frigorifera), software e abbonamenti 900 $, forniture, biancheria, rifiuti, contabilità, assicurazioni e la montagna di piccole spese ricorrenti che nessuno ha mai rivisto dall’apertura.

Utile netto: 3.500 $. Un margine del 4,4%.

Ora ripassiamo il mese applicando le noiose regole: costo delle materie prime al 29,5% (il porzionamento più un conteggio settimanale individuano le porzioni eccessive della prima settimana), manodopera al 31% (gli straordinari vengono segnalati il giorno stesso in cui iniziano e l’abituale eccesso di personale del martedì viene ridotto), commissioni rinegoziate al 2,45%. Stesse vendite, stesso affitto, stesso menu: il netto diventa circa 6.700 $, con un margine dell’8,4%. Quasi il doppio, e nessun cliente se n’è accorto. Quel divario invisibile è l’argomento fondamentale a favore dei dati settimanali.

Il margine non è liquidità: la trappola che fa chiudere i ristoranti redditizi

Un conto economico può mostrare un utile mentre il conto in banca è a secco. Il margine è un concetto contabile; la liquidità è una questione di tempistica. I tre punti in cui divergono:

Le scorte consumano liquidità prima di generare guadagni. Gli 8.000 dollari di merce nella tua cella frigorifera sono stati pagati (o sono in sospeso) prima ancora che venisse venduto un solo piatto. L’aumento delle vendite comporta un aumento delle scorte, che consumano liquidità proprio quando ti senti al culmine del successo.

Le fatture e i ricavi seguono calendari diversi. L’affitto è dovuto il primo del mese, gli stipendi ogni due settimane, il fornitore di prodotti ortofrutticoli a termine di sette giorni, mentre i ricavi più consistenti si distribuiscono in modo irregolare nel corso del mese. Un mese redditizio può comunque contenere una settimana in cui gli stipendi non vengono pagati.

Le spese in conto capitale (CapEx) non compaiono mai tutte in una volta nel conto economico. La sostituzione della cella frigorifera da 14.000 dollari incide sulla liquidità oggi e sul conto economico nel corso degli anni di ammortamento. I ristoranti che non mantengono una riserva per le attrezzature scoprono che il loro margine era un’illusione il giorno in cui l’impianto di aspirazione non supera l’ispezione.

La soluzione è una semplice previsione di liquidità a 13 settimane accanto al conto economico: entrate previste e uscite impegnate, settimana per settimana. Ci vogliono dieci minuti per aggiornarla, e trasforma le brutte sorprese in eventi programmati. Se il margine è reale ma la liquidità è cronicamente scarsa, il problema è la tempistica e le riserve, non la redditività, e le risposte (negoziazione dei termini, politiche sui depositi, un conto di riserva) sono diverse dal taglio dei costi.

I fattori che erodono il margine e che nessuno mette in conto

La maggior parte degli operatori sa a memoria il proprio obiettivo di costo delle materie prime. Pochi, invece, sanno indicare quanto costano loro:

Commissioni di consegna tramite terze parti. Una commissione dal 25 al 30 per cento su un menu il cui prezzo è fissato in base ai margini del servizio al tavolo genera ordini che comportano una perdita di denaro a causa dei passaggi aggiuntivi. Fissate i prezzi dei menu da asporto separatamente oppure indirizzate il volume verso i canali diretti. La nostra guida alla consegna tramite terze parti illustra i calcoli.

Commissioni di elaborazione delle carte di credito. Con un tasso del 2-3% su quasi ogni vendita, in molte attività queste commissioni superano silenziosamente il budget destinato al marketing. Verificate annualmente il tasso effettivo; la differenza tra il 2,4% e il 3,1% si traduce in denaro reale quando i volumi sono elevati.

Omaggi e annullamenti senza motivazione. L’1 o il 2% delle vendite che scompare sotto forma di omaggi non tracciati equivale a un intero punto di margine. Richiedete codici di motivazione e controllateli settimanalmente.

Aumento graduale degli straordinari. Dieci ore di straordinari non pianificati a settimana, pagate a una volta e mezzo, rappresentano una perdita mensile silenziosa a quattro cifre.

Perdite e sprechi. Il settore spreca una quota significativa del cibo acquistato. Tra preparazione in eccesso, deterioramento e le perdite misteriose nelle celle frigorifere, una cucina non monitorata ha in genere un costo delle materie prime da 2 a 4 punti percentuale più alto rispetto a una monitorata.

Espansione incontrollata degli abbonamenti. Lo strumento di prenotazione che avete sostituito ma mai disdetto, la piattaforma di marketing dell’agenzia che avete licenziato, tre dashboard di analisi che si sovrappongono. Controllate l’estratto conto della carta di credito due volte all’anno; la maggior parte dei gestori scopre di pagare ogni mese diverse centinaia di dollari per software che non servono a nulla.

La stagionalità trattata come una sorpresa. Gennaio è un mese fiacco ogni anno, eppure molti gestori assumono personale e fanno acquisti come se fosse ottobre, per poi bruciare il margine di un intero trimestre in sei settimane. Prevedete nei bilanci che i mesi fiacchi lo siano, mettete da parte i guadagni di quelli forti e lasciate che la programmazione si adatti al calendario invece di combatterlo.

Leggere il margine mensilmente: il ritmo

I margini non si scoprono; vanno monitorati. Gli operatori che superano il proprio segmento hanno in comune un’abitudine noiosa: un controllo settimanale del costo primario e una revisione mensile del conto economico, secondo un calendario fisso, con i dati del mese precedente e dell’anno precedente a confronto.

Settimanalmente: vendite, costo delle materie prime derivante dagli acquisti e dai movimenti di magazzino, manodopera in base al programma e alle ore effettive, costo primario in percentuale. Venti minuti con dati puliti.

Mensile: il conto economico completo; i dati comparativi e gli annullamenti per motivo; le commissioni di elaborazione come tasso effettivo; e la voce “altro” analizzata riga per riga. Metti in discussione tutto ciò che è cresciuto più rapidamente delle vendite.

Trimestrale: revisione dei prezzi dei fornitori, verifica della struttura del menu, controllo di contratti di locazione e assicurazioni, verifica degli abbonamenti. La guida ai KPI copre l’intero dashboard se si desidera andare oltre il semplice margine.

Aumentare il fatturato: leve sul lato dei costi

Ottimizza il menu. Ogni menu ha i piatti di punta (popolari, ad alto margine) e quelli meno apprezzati (poco popolari, a basso margine). Riposiziona, ridefinisci il prezzo o elimina i piatti meno apprezzati; assegna ai piatti di punta lo spazio privilegiato nel menu. Una seria revisione del menu spesso vale da due a tre punti di costo delle materie prime senza modificare una sola ricetta.

Dosate le porzioni con strumenti, non a occhio. Bilance, misurini e ricette con specifiche precise. Una cucina che dosa le porzioni di proteine a occhio perde margine un’oncia alla volta, e un’oncia su una porzione da 12 dollari, moltiplicata per duecento coperti a sera, è denaro vero.

Effettuate l’inventario settimanalmente. Le perdite si nascondono nelle cucine non monitorate. Un conteggio settimanale trasforma il costo delle materie prime da una stima approssimativa a un dato concreto e fa emergere furti, sprechi e forniture incomplete da parte dei fornitori nel giro di pochi giorni anziché di trimestri.

Pianifica in base alle previsioni. Il personale dovrebbe seguire le coperti previste, non l’abitudine di chi lavora sempre il martedì. Eliminare un turno in eccesso al giorno fa risparmiare più di quanto fruttino la maggior parte delle campagne di marketing. Abbina la pianificazione ai dati di vendita, come illustrato nella nostra guida alla pianificazione del personale.

Rinegozia ogni anno. Fornitori, lavorazione, assicurazioni, biancheria, rifiuti. I fornitori aumentano ogni anno i prezzi ai clienti fedeli e silenziosi. Un cortese processo di gara d’appalto annuale permette di recuperare uno o due punti percentuali sul blocco “tutto il resto”.

Aumentare il fatturato: leve sul lato delle entrate

Il controllo dei costi ha un limite minimo; al di sotto di una certa soglia si compromette la qualità. Le leve di ricavo, invece, non hanno quel limite massimo.

Sconto medio, con delicatezza. La formazione dei camerieri su come dare consigli con sicurezza, i tassi di abbinamento di dessert e bevande e una progettazione del menu che guidi lo sguardo verso i piatti di punta aumentano lo sconto senza un aumento di prezzo che qualcuno noti. Un dollaro di crescita dello sconto a una base di costo stabile va quasi interamente a vantaggio del margine.

Rotazione dei tavoli al massimo. Se il venerdì sera c’è una lista d’attesa, ogni minuto di tavolo inattivo è inventario che scade. Il solo pagamento al tavolo spesso fa risparmiare diversi minuti per ogni gruppo; il manuale completo è nella nostra guida alla rotazione dei tavoli.

Riempite le fasce orarie morte. L’affitto va pagato 24 ore al giorno. Le offerte per il pranzo nei giorni feriali, l’happy hour che porta davvero clienti e il catering che utilizza la cucina tra un servizio e l’altro generano tutti ricavi a fronte dei costi fissi che già sostenete.

Vendete ciò che già possedete. Eventi privati, catering fuori sede, articoli al dettaglio, buoni regalo. I buoni regalo, in particolare, rappresentano liquidità disponibile, plus il ricavo da eventuali non riscatti, più una visita futura garantita.

Fissate i prezzi con coraggio, basandovi sui dati. La maggior parte dei gestori fissa prezzi troppo bassi per paura e poi compensa con tagli silenziosi alle porzioni, che gli ospiti notano più di un aumento di cinquanta centesimi. Rivalutate i prezzi degli articoli con domanda inelastica (piatti d’autore, bevande) e lasciate invariati quelli che generano più traffico.

Confronta la tua attività in modo onesto

Confrontati con altre realtà dello stesso tipo di concept, non con la media del settore, e monitora la direzione prima della posizione assoluta. Un locale con servizio completo che passa dal 3 al 5 per cento sta vincendo; un bar che si attesta al 9 per cento quando il segmento raggiunge il 12 sta perdendo opportunità di guadagno, anche se il 9 per cento supera la media complessiva del settore.

Osservate l’andamento degli ultimi dodici mesi, non dei singoli mesi. I ristoranti seguono il ritmo del calendario: la stagione dei tavolini all’aperto, le festività, il calo di gennaio. Un margine su base mobile di dodici mesi appiana le fluttuazioni e mostra la traiettoria reale, mentre un singolo dicembre eccezionale ha indotto molti gestori a effettuare aumenti di prezzi e ristrutturazioni che la primavera non è riuscita a sostenere.

Tre cifre raccontano gran parte della storia: la percentuale del costo del venduto (settimanale), il margine netto (mensile) e la quota delle «altre voci» sul fatturato (mensile). Se il costo delle materie prime è in linea con l’obiettivo e il margine netto continua a deludere, la perdita sta nell’occupazione o nei costi operativi, il che indica il contratto di locazione, le commissioni o il cumulo degli abbonamenti piuttosto che la cucina.

E confrontate la qualità dei vostri dati stessi: se il vostro ultimo inventario fisico risale a un trimestre fa, il dato sul costo delle materie prime è fittizio, e ogni decisione che ne deriva eredita l’errore.

Stessa strada, tre attività: perché l’economia dei concept differisce

Immaginate un isolato con un cocktail bar, un locale fast-casual specializzato in piatti in ciotola e un bistrot da 70 coperti. Stesso affitto per piede quadrato, stessa clientela, ma margini di profitto estremamente diversi.

Il cocktail bar acquista una bottiglia di gin a 18 dollari e la rivende in sedici drink da 14 dollari ciascuno. Il margine lordo sulle bevande si avvicina all’80 per cento, e la cucina consiste in una friggitrice e un tagliere. Le sue minacce sono le perdite (ogni dose eccessiva è pura perdita di margine), le serate infrasettimanali poco frequentate a fronte di un affitto fisso e i costi delle licenze. L’utile netto si attesta tra il 10 e il 15 se le dosi sono corrette e il locale si riempie quattro sere a settimana; l’analisi approfondita è contenuta nella nostra guida sui costi di dosaggio nei bar.

Il locale che serve piatti al vassoio ha un costo delle materie prime vicino al 30%, ma quello della manodopera vicino al 26%, poiché i clienti ordinano al bancone e ripongono i propri vassoi. Il motore del suo margine è la produttività: una fila di tre minuti a pranzo è l’essenza dell’attività. Il margine netto va da 6 a 10 quando il volume si mantiene; un mese fiacco pesa doppio perché il modello non prevede un programma di bevande ad alto margine che possa attutire il colpo.

Il bistrot gestisce l’intera struttura: camerieri, addetti al servizio, una vera e propria brigata di cucina, biancheria, rotture e una carta dei vini che immobilizza liquidità. Si fatica a mantenere il costo del prime sotto il 62. Il margine netto va da 3 a 6 in un anno positivo, eppure potrebbe costituire il bene più duraturo dei tre, perché i clienti abituali, le cene private e la reputazione si sommano in modi che una fila all’ora di pranzo non permette.

La lezione non è che un modello sia migliore di un altro. È che copiare le tattiche da un modello all’altro fallisce: il bar dovrebbe concentrarsi sul controllo delle dosi e sulla programmazione nelle serate di minor afflusso, il locale da asporto sulla velocità della linea di produzione e sulla produttività, il bistrot sulla pianificazione del personale e sull’importo medio dello scontrino. Analizzate il vostro margine utilizzando le dinamiche specifiche del vostro concetto.

Un piano di miglioramento del margine in 90 giorni

Giorni da 1 a 15: acquisite una visione chiara. Aggiornate il conto economico. Predisponete un resoconto settimanale dei costi primari. Iniziate a registrare le consumazioni gratuite e gli annullamenti specificandone i motivi. Eseguite un inventario fisico completo per stabilire una base di riferimento reale del costo delle materie prime.

Giorni da 16 a 45: tappare le falle. Strumenti di porzionatura in linea, conteggi settimanali dell’inventario, regole per l’approvazione degli straordinari, menu delle consegne riprezzato in base alle commissioni, revisione dei codici motivo nella riunione settimanale dei manager.

Giorni dal 46 al 75: ottimizzazione. Ottimizzazione del menu con dati sui margini a livello di singola voce. Ricalcolo dei prezzi di due o tre voci inelastiche. Eliminazione o rielaborazione delle voci meno redditizie. Riorganizzazione degli orari in base alle previsioni di copertura.

Giorni dal 76 al 90: negoziare e fissare gli accordi. Richiedere offerte ai cinque principali fornitori, verificare il rendiconto di lavorazione, cancellare gli abbonamenti inattivi e impostare il calendario ricorrente: costo primario settimanale, conto economico mensile, revisione dei fornitori trimestrale.

Gli operatori che seguono questo ciclo in genere ottengono da due a quattro punti di margine già al primo passaggio, il che, in un settore in cui il margine netto va da tre a cinque, non è un semplice miglioramento. È una trasformazione.

La scomoda verità sui margini

Un ristorante con ottimo cibo ma senza un ritmo finanziario è un hobby con il libro paga. Al margine non interessa quanto sia buono il menu degustazione; risponde ai conteggi settimanali, a una programmazione onesta, a menu studiati ad hoc e a commissioni che vengono verificate anziché pagate automaticamente. Niente di tutto ciò richiede un MBA. Richiede un calendario, dati chiari che passino dal registratore di cassa alla contabilità e la volontà di esaminarli prima della fine del mese.

Inizia questa settimana: tira fuori il tuo ultimo conto economico, calcola il costo primario e inserisci in calendario una revisione del margine di trenta minuti per ogni lunedì. Il numero che manterrai si decide in quei trenta minuti, non in sala.

Leggi anche: Il costo primario nel ristorante, Il conto economico del ristoranteL’analisi del punto di pareggio nel ristorante.