Tu comedor está lleno, tu Instagram tiene muy buena pinta y tu cuenta bancaria está vacía. Esa contradicción resume el negocio de la restauración en una sola frase. Un restaurante medio se queda con entre tres y cinco céntimos de cada dólar que ingresa, y muchos locales muy concurridos y queridos se quedan con menos. La diferencia entre los empresarios que acumulan riqueza y los que, sin hacer ruido, subvencionan las cenas de sus clientes rara vez radica en el concepto o en el chef; radica en si el propietario es capaz de ver cómo se va formando el margen, semana tras semana, mientras aún hay tiempo para actuar. Esa visibilidad empieza por unos libros de contabilidad ordenados y vinculados a las ventas diarias, que es precisamente la función de la contabilidad de un restaurante: estar conectada con la caja registradora en lugar de vivir en una caja de zapatos llena de recibos.

Esta guía te ofrece las cifras reales: los márgenes medios por tipo de concepto, la diferencia entre el margen bruto del que todo el mundo presume y el margen neto con el que pagas tu hipoteca, los cuatro bloques de costes que se llevan los otros 95 céntimos, y las palancas que realmente influyen en la cifra. Todo lo que aquí se expone parte de la base de que tus datos de ventas son fiables, porque no puedes gestionar un margen que no puedes medir; si los artículos, las degustaciones gratuitas y las anulaciones no se registran correctamente en el TPV restaurante, soluciona eso primero y el resto de este artículo te resultará diez veces más fácil.

Bruto frente a neto: los dos márgenes que la gente confunde

Cuando el dueño de un bar dice que gana un 80 % con un gin-tonic, se refiere al margen bruto: el precio de venta menos el coste del líquido que hay en el vaso. El margen bruto en un restaurante saneado oscila entre el 65 % y el 70 % en todo el menú. Tiene que ser así, porque todos los demás gastos del local se sufragan con él.

El margen neto es lo que queda después de todo: el coste de los productos, la mano de obra con impuestos y prestaciones, el alquiler, los servicios públicos, los seguros, el procesamiento de tarjetas, el marketing, las reparaciones, las suscripciones, la ropa de mesa, el control de plagas y la comisión de la tarjeta de regalo que alguien ha comprado con otra tarjeta de crédito. Ese es el famoso 3 a 5 por ciento.

La diferencia entre ambos es lo que determina el éxito o el fracaso de un restaurante. Un margen bruto del 70 % con una planificación de personal descuidada y un alquiler elevado da un resultado neto de cero. Un margen bruto del 62 % con una estricta disciplina en el coste de los productos puede dar un resultado neto del 8 %. Ninguna de estas cifras significa nada por sí sola, por lo que tu cuenta de resultados es más importante que cualquier porcentaje individual.

Márgenes medios por tipo de restaurante en 2026

Las medias del sector, que abarcan desde un puesto de tacos hasta un menú degustación, son prácticamente inútiles, así que aquí tienes un desglose honesto por tipo de concepto. Los rangos reflejan los puntos de referencia actuales del sector; tu mercado y tu contrato de alquiler pueden hacer que te desvíes de ellos en cualquier dirección.

Restauración informal con servicio completo: entre un 3 % y un 6 % de beneficio neto. La mayor carga de mano de obra por dólar de facturación (a menudo entre el 33 % y el 38 %) mantiene a este segmento en la parte baja de la tabla. Cualquier cifra superior al 5 % supone un rendimiento superior a la media.

Restauración de alta cocina: del 4 al 8 % neto. Las cuentas más elevadas ayudan, pero el coste de los alimentos oscila entre el 30 y el 35 %, y el nivel de servicio exige una amplia plantilla. El volumen es la limitación: menos plazas, menos rotaciones.

Servicio rápido: entre un 6 % y un 9 % de margen neto. Menor coste de los alimentos (entre el 20 % y el 25 %), mano de obra de servicio en mostrador y rapidez. El modelo está diseñado para obtener margen; el riesgo es la dependencia del volumen.

Restauración informal rápida: entre un 4 % y un 10 % de beneficio neto. Este amplio rango refleja lo diferentes que son sus modelos de funcionamiento: algunos funcionan con la rigurosidad de un restaurante de servicio rápido (QSR), mientras que otros cuentan con personal propio de un restaurante de servicio completo (FSR) a precios de servicio en barra.

Bares y pubs: margen neto del 10 al 15 %. Los márgenes brutos del alcohol, del 70 al 80 %, son el motor del modelo. La trampa está en dar por sentado que el margen de las bebidas es automático; sin un control del servicio, se esfuma con cada copa que se sirve en exceso.

Cafeterías: entre un 6 % y un 18 % de beneficio neto. Los márgenes de las bebidas rivalizan con los de los bares, pero el alquiler por pie cuadrado en las ubicaciones que generan mayor volumen puede mermar esa ventaja.

Pizzerías, con gran volumen de entregas a domicilio: entre un 7 % y un 12 % de beneficio neto. Ingredientes baratos, alto valor percibido. Las comisiones de terceros son el factor que más afecta al margen y hay que tenerlas muy en cuenta.

Camiones de comida: entre un 3 % y un 8 % de beneficio neto. Gastos generales bajos, pero techo de beneficios limitado; las condiciones meteorológicas y la rotación de ubicaciones hacen que la consistencia sea el principal reto.

Cocinas fantasma: entre un 15 % y un 20 % de beneficio neto en el mejor de los casos. Sin comedor, sin personal de sala, alquiler industrial. El margen depende totalmente de las comisiones de las plataformas de reparto y los costes de marketing, que sustituyen al alquiler que no se paga. Sin un local que haga publicidad gratuita, cada pedido tiene un coste de captación, y los operadores que lo olvidan descubren que su margen teórico estaba financiando el crecimiento de las plataformas en lugar del suyo propio.

Catering: entre un 7 % y un 12 % de beneficio neto. El número de comensales conocido y los plazos de preparación reducen el desperdicio, y la mano de obra se planifica en función del evento, en lugar de basarse en conjeturas.

A dónde va realmente el dinero

Tomemos como ejemplo un restaurante de servicio completo que factura 80 000 dólares al mes. El desglose típico de cada dólar es el siguiente:

Coste de alimentos y bebidas: entre 28 y 32 céntimos. Todo lo que se sirve en el plato y se sirve en la copa, incluidos los desperdicios, las raciones excesivas y las consumiciones gratis que nadie ha registrado. Nuestra guía sobre el porcentaje del coste de los alimentos aborda el cálculo y las fugas.

Mano de obra: entre 30 y 35 céntimos. Los salarios más los conceptos que la gente suele olvidar: cotizaciones sociales, prestaciones, horas de formación y horas extras no planificadas. Suele ser la partida más importante en un restaurante de servicio completo.

Renta: de 6 a 10 céntimos. Alquiler, impuestos sobre la propiedad, seguros. Es la única partida que no se puede gestionar semanalmente, por lo que el contrato de alquiler que firmes determinará tus márgenes durante años antes incluso de que sirvas un solo plato.

Gastos de funcionamiento de todo lo demás: de 18 a 25 céntimos. Suministros, procesamiento de tarjetas, marketing, reparaciones, software, menaje, mantelería, recogida de basura, contabilidad. Individualmente son pequeños, pero en conjunto constituyen la tercera partida más importante y la menos vigilada.

Lo que queda: de 3 a 6 céntimos. Eso es el negocio.

La comida más la mano de obra constituyen tu coste principal, y merecen su propio ritual semanal. Los operadores de servicio completo deberían mantenerlo en el 60 % de las ventas o por debajo; los de servicio rápido, por debajo del 55 %. Por encima del 65 %, ningún crecimiento de los ingresos salva el modelo, porque cada dólar adicional llega cargado con los mismos costes inflados. El análisis en profundidad se encuentra en nuestra guía de costes primarios.

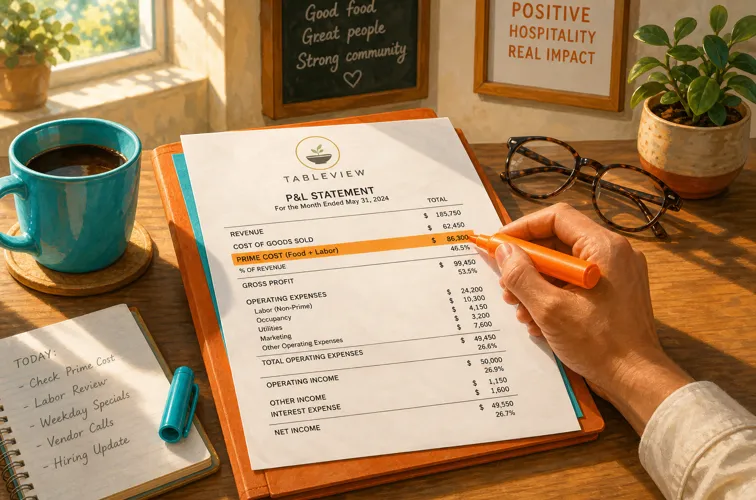

Un ejemplo práctico: el mes de 80 000 dólares

Los porcentajes abstractos ocultan la realidad, así que aquí tienes un mes plausible para un restaurante de servicio completo con 70 plazas, en dólares.

Ventas: 80 000 dólares. Comida: 62 000 dólares; bebidas: 18 000 dólares.

Coste de los productos: 24.400 dólares (30,5 %). El coste de los alimentos se situó en el 32 % este mes porque se tuvieron que desechar dos entregas de salmón y el nuevo cocinero de la parrilla preparaba platos muy contundentes; el de las bebidas se mantuvo en el 24 %.

Manodobra: 26 000 dólares (32,5 %). Salarios: 21 800 dólares; cotizaciones sociales y prestaciones: 3 400 dólares; más 800 dólares en horas extras de la semana en que el lavaplatos dimitió.

Coste primario: 50 400 dólares, es decir, el 63 %. Tres puntos por encima del objetivo, lo que, con este volumen, supone 2 400 dólares que salieron del local sin justificante.

Ocupación: 6.800 $ (8,5 %). Alquiler, seguro de la propiedad, impuestos. Gastos fijos, contratados y no modificables hasta la renovación del contrato de alquiler.

Todo lo demás: 19 300 dólares (24 %). Servicios públicos: 2 600 dólares; procesamiento de tarjetas: 2 240 dólares (2,8 % efectivo, merece la pena revisarlo); marketing: 1 500 dólares; reparaciones: 1 800 dólares (el compresor de la cámara frigorífica); software y suscripciones: 900 $; suministros, ropa de cama, recogida de basura, contabilidad, seguros y el montón de pequeños gastos recurrentes que nadie ha revisado desde la apertura.

Beneficio neto: 3.500 $. Un margen del 4,4 %.

Ahora repasa el mes aplicando las aburridas medidas de control: coste de los alimentos al 29,5 (el racionamiento, más un recuento semanal, detecta el exceso de raciones de la primera semana), mano de obra al 31 (las horas extras se señalan el mismo día en que empiezan y se recorta el exceso habitual de personal de los martes), y la comisión de procesamiento renegociada al 2,45 %. Mismas ventas, mismo alquiler, mismo menú: el beneficio neto asciende a unos 6.700 dólares, con un margen del 8,4 %. Casi el doble, y ningún cliente se ha dado cuenta de nada. Esa diferencia invisible es el argumento definitivo a favor de los análisis semanales.

El margen no es efectivo: la trampa que acaba con los restaurantes rentables

Una cuenta de resultados puede mostrar beneficios mientras la cuenta bancaria se queda vacía. El margen es un concepto contable; el efectivo es una cuestión de timing. Los tres puntos en los que divergen:

El stock consume efectivo antes de generar ingresos. Los 8.000 dólares en productos de tu cámara frigorífica ya se han pagado (o se deben) antes de que se haya vendido ni un solo plato. El aumento de las ventas implica un aumento del stock, lo que consume efectivo precisamente cuando más éxito sientes que tienes.

Las facturas y los ingresos siguen calendarios diferentes. El alquiler vence el día 1, las nóminas cada dos semanas, el proveedor de productos frescos a siete días, mientras que los ingresos más importantes se reparten de forma desigual a lo largo del mes. Un mes rentable puede contener aún así una semana en la que no se puedan pagar las nóminas.

Los gastos de capital (CapEx) nunca aparecen en la cuenta de resultados de una sola vez. La sustitución de la cámara frigorífica, que cuesta 14 000 dólares, afecta al efectivo hoy y a la cuenta de resultados a lo largo de años de amortización. Los restaurantes que no mantienen una reserva para equipamiento descubren que su margen era una ilusión el día en que el sistema de campanas extractoras no supera la inspección.

La solución es una sencilla previsión de tesorería a 13 semanas junto a la cuenta de resultados: entradas previstas y salidas comprometidas, semana a semana. Se tarda diez minutos en actualizarlo y convierte las sorpresas desagradables en acontecimientos programados. Si tu margen es real pero la tesorería es crónicamente ajustada, el problema es la planificación temporal y las reservas, no la rentabilidad, y las soluciones (negociación de condiciones, políticas de depósitos, una cuenta de reserva) son distintas de la reducción de costes.

Los factores que merman el margen y que nadie tiene en cuenta en el presupuesto

La mayoría de los operadores pueden recitar su objetivo de coste de los alimentos. Son menos los que pueden decir cuánto les están costando:

Comisiones de reparto a través de terceros. Una comisión del 25 al 30 % sobre un menú cuyo precio se ha fijado en función de los márgenes del servicio en el local genera pedidos que suponen pérdidas debido a los pasos adicionales. Fija los precios de los menús de reparto por separado o canaliza el volumen hacia los canales directos. Nuestra guía sobre el reparto a través de terceros explica los cálculos.

Comisiones por procesamiento de tarjetas. Con un 2-3 % de casi todas las ventas, el procesamiento supera silenciosamente tu presupuesto de marketing en muchos negocios. Revisa anualmente la tasa efectiva; la diferencia entre el 2,4 % y el 3,1 % supone una cantidad considerable de dinero cuando el volumen es elevado.

Pedidos gratuitos y anulaciones sin motivo. Que entre el 1 % y el 2 % de las ventas desaparezcan como gestos de buena voluntad sin control supone un punto completo de margen. Exige códigos de motivo y revísalos semanalmente.

Aumento progresivo de las horas extras. Diez horas de horas extras no planificadas a la semana, pagadas a tiempo y medio, suponen una fuga mensual silenciosa de cuatro cifras.

Pérdidas y desperdicio. El sector desperdicia una parte significativa de los alimentos que compra. Entre el exceso de preparación, el deterioro y las pérdidas misteriosas de la cámara frigorífica, una cocina sin control suele tener un coste de alimentos entre 2 y 4 puntos superior al de una cocina controlada.

Exceso de suscripciones. La herramienta de reservas que sustituiste pero nunca cancelaste, la plataforma de marketing de la agencia a la que despediste, tres paneles de análisis que se solapan. Revisa el extracto de la tarjeta dos veces al año; la mayoría de los operadores descubren que pagan varios cientos de dólares al mes por software que no sirve para nada.

La estacionalidad tratada como una sorpresa. Enero es un mes flojo todos los años, pero muchos operadores contratan personal y compran como si fuera octubre, para luego quemar el margen de todo un trimestre en seis semanas. Presupuesta los meses flojos como tales, ahorra en los buenos y deja que la programación se adapte al calendario en lugar de luchar contra él.

Revisar el margen mensualmente: el ritmo

Los márgenes no se descubren; se supervisan. Los operadores que superan a su segmento comparten un hábito «aburrido»: una revisión semanal del coste primario y otra mensual de la cuenta de resultados, siguiendo un calendario fijo, comparando los datos con los del mes anterior y del año anterior.

Semanalmente: ventas, coste de los alimentos a partir de las compras y los movimientos de inventario, mano de obra según el horario y las horas reales, coste primario en porcentaje. Veinte minutos con datos limpios.

Mensualmente: la cuenta de resultados completa; ventas comparables y anulaciones por motivo; comisiones de procesamiento como tasa efectiva; y el apartado «Todo lo demás», línea por línea. Cuestiona cualquier partida que haya crecido más rápido que las ventas.

Trimestralmente: revisión de los precios de los proveedores, revisión de la ingeniería del menú, comprobación de los contratos de alquiler y los seguros, y auditoría de las suscripciones. La guía de KPI cubre todo el cuadro de mando si quieres ir más allá del simple margen.

Aumentar la cifra: palancas del lado de los costes

Rediseña el menú. Todo menú tiene platos estrella (populares, de alto margen) y platos que no funcionan (poco populares, de bajo margen). Reposiciona, reajusta el precio o elimina los que no funcionan; da a los platos estrella un lugar privilegiado en el menú. Una revisión seria del menú suele suponer un ahorro de dos o tres puntos en el coste de los alimentos sin cambiar ni una sola receta.

Mide las raciones con herramientas, no a ojo. Básculas, cucharas dosificadoras y recetas con especificaciones precisas. Una cocina que mide a ojo las raciones de proteínas está regalando margen una onza a la vez, y una onza en una proteína de 12 dólares repartida entre doscientas raciones por noche supone mucho dinero.

Realiza un recuento de inventario semanal. Las pérdidas se ocultan en las cocinas donde no se miden las cantidades. Un recuento semanal convierte el coste de los alimentos de una estimación en una cifra concreta y saca a la luz los robos, el desperdicio y las entregas incompletas de los proveedores en cuestión de días, en lugar de trimestres.

Planifica según la previsión. La mano de obra debe ajustarse al número de comensales previsto, no a la costumbre de quién trabaja siempre los martes. Eliminar un turno de más al día ahorra más de lo que generan la mayoría de las campañas de marketing. Combina la planificación de turnos con los datos de ventas, tal y como se explica en nuestra guía de planificación de personal.

Renegocia anualmente. Proveedores, procesamiento, seguros, ropa de mesa, recogida de basura. Los proveedores suben cada año los precios a los clientes fieles y silenciosos. Un proceso de licitación anual realizado con educación permite recuperar entre uno y dos puntos del bloque «todo lo demás».

Aumentar la cifra: palancas del lado de los ingresos

El control de costes tiene un límite mínimo; por debajo de cierto punto, se está reduciendo la calidad. Las palancas de ingresos se multiplican sin ese techo.

Importe medio de la cuenta, con tacto. La formación de los camareros para que hagan recomendaciones con seguridad, las tasas de venta de postres y bebidas, y un diseño del menú que dirija la mirada hacia los platos estrella aumentan el importe de la cuenta sin que nadie note el aumento de precios. Cada dólar de crecimiento en el importe de la cuenta, con una base de costes estable, se traduce casi íntegramente en margen.

Rotación máxima. Si el viernes por la noche hay lista de espera, cada minuto de mesa inactiva es inventario que caduca. El simple hecho de pagar en la mesa suele ahorrar varios minutos por grupo; el manual completo se encuentra en nuestra guía de rotación de mesas.

Aprovecha las franjas horarias muertas. El alquiler se paga las 24 horas del día. Las ofertas de almuerzo entre semana, la hora feliz que realmente genera ventas y el servicio de catering que utiliza la cocina entre turnos producen ingresos frente a los costes fijos que ya tienes.

Vende lo que ya tienes. Eventos privados, catering fuera del local, artículos de venta al por menor, tarjetas regalo. Las tarjetas regalo, en particular, suponen liquidez, además de cubrir las pérdidas y garantizar una visita futura.

Fija los precios con valentía, basándote en los datos. La mayoría de los operadores fijan precios demasiado bajos por miedo y luego lo compensan con recortes silenciosos en las comisiones, algo que los clientes notan más que un aumento de cincuenta céntimos. Revisa los precios de los artículos con demanda inelástica (platos estrella, bebidas) y no toques los que generan más tráfico.

Compárate con honestidad

Compárate con tu propio tipo de concepto, no con la media del sector, y haz un seguimiento de la tendencia antes que de la posición absoluta. Un local de servicio completo que pasa del 3 al 5 por ciento está ganando terreno; un bar que se mantiene en el 9 cuando el segmento alcanza el 12 está dejando de ganar dinero, aunque ese 9 supere la media general del sector.

Fíjate en los últimos doce meses, no en meses aislados. Los restaurantes siguen el ritmo del calendario: la temporada de terrazas, las fiestas, el bajón de enero. Un margen móvil de doce meses suaviza las fluctuaciones y muestra la trayectoria real, mientras que un solo diciembre de gran actividad ha llevado a muchos operadores a realizar subidas de precios y reformas que la primavera no ha podido sostener.

Tres cifras lo dicen casi todo: el porcentaje del coste de materia prima (semanal), el margen neto (mensual) y el bloque «todo lo demás» como porcentaje de las ventas (mensual). Si el coste de materia prima está en el objetivo y el margen neto sigue siendo decepcionante, la fuga está en la ocupación o en los costes operativos, lo que apunta al alquiler, a las cuotas o a la pila de suscripciones, más que a la cocina.

Y compara la calidad de tus propios datos: si tu último inventario físico fue hace un trimestre, tu cifra de costes de alimentos es ficticia, y todas las decisiones posteriores a ella heredan ese error.

La misma calle, tres negocios: por qué difieren las dinámicas económicas de cada concepto

Imagina una manzana con un bar de cócteles, un local de comida rápida informal especializado en cuencos y un bistró de 70 plazas. El mismo alquiler por pie cuadrado, el mismo público objetivo, pero modelos de margen totalmente diferentes.

El bar de cócteles compra una botella de ginebra por 18 dólares y la vende en dieciséis copas a 14 dólares cada una. El margen bruto de las bebidas ronda el 80 %, y la cocina se reduce a una freidora y una tabla de cortar. Sus riesgos son las pérdidas por merma (cada copa servida de más supone una pérdida pura de margen), las noches entre semana con poca afluencia frente a un alquiler fijo y los costes de las licencias. El beneficio neto se sitúa entre el 10 y el 15 si las medidas son correctas y el local se llena cuatro noches a la semana; el análisis en profundidad se encuentra en nuestra guía de costes de servicio de bar.

El local de comida rápida tiene un coste de alimentos cercano al 30, pero el de mano de obra ronda el 26, ya que los clientes piden en el mostrador y recogen sus propias bandejas. Su motor de margen es el rendimiento: una cola de tres minutos a la hora del almuerzo lo es todo para el negocio. El beneficio neto oscila entre 6 y 10 cuando el volumen se mantiene; un mes flojo duele el doble porque el modelo no cuenta con una oferta de bebidas de alto margen que lo amortigüe.

El bistró lo tiene todo: camareros, ayudantes de sala, una auténtica brigada de cocina, mantelería, roturas y una carta de vinos que inmoviliza efectivo. El coste de materia prima lucha por mantenerse por debajo del 62. El beneficio neto oscila entre 3 y 6 en un buen año y, sin embargo, puede constituir el activo más duradero de los tres, ya que los clientes habituales, los comedores privados y la reputación se potencian de formas que una cola a la hora del almuerzo no permite.

La lección no es que un modelo sea mejor que otro. Es que copiar tácticas de un modelo a otro no funciona: el bar debe centrarse en el control del servicio de bebidas y la programación de las noches con poca afluencia; la tienda de comida para llevar, en la velocidad de la línea de servicio y el rendimiento; y el bistró, en la planificación de los turnos del personal y el ticket medio. Analiza tu propio margen utilizando las características específicas de tu propio concepto.

Un plan de mejora de márgenes de 90 días

Días 1 a 15: ten una visión clara. Actualiza la cuenta de resultados. Establece informes semanales sobre el coste primario. Empieza a registrar las comidas gratuitas y las anulaciones con sus motivos. Realiza un inventario físico completo para establecer una referencia real del coste de los alimentos.

Días 16 a 45: tapar las fugas. Herramientas de racionamiento en la línea de producción, recuentos semanales de inventario, norma de aprobación de horas extras, revisión de precios del menú de reparto para tener en cuenta las comisiones, revisión de los códigos de motivo en la reunión semanal de gerentes.

Días 46 a 75: rediseñar. Revisión del menú con datos de margen por plato. Reajustar el precio de dos o tres platos inelásticos. Retirar o reformular los platos menos vendidos. Reestructurar los horarios a partir de las previsiones de cobertura.

Días 76 a 90: negociar y cerrar acuerdos. Solicitar ofertas a los cinco principales proveedores, auditar el extracto de procesamiento, cancelar suscripciones inactivas y establecer el calendario recurrente: coste primario semanal, cuenta de resultados mensual y revisión de proveedores trimestral.

Los operadores que siguen este ciclo suelen obtener entre dos y cuatro puntos de margen en la primera ronda, lo que, en un negocio que genera entre tres y cinco puntos de beneficio neto, no es una mejora. Es una transformación.

La incómoda verdad sobre los márgenes

Un restaurante con buena comida pero sin ritmo financiero es un pasatiempo con nómina. Al margen no le importa lo bueno que sea el menú degustación; responde a los recuentos semanales, a una planificación honesta, a menús bien diseñados y a las comisiones que se auditan en lugar de pagarse automáticamente. Nada de eso requiere un máster en administración de empresas. Requiere un calendario, cifras claras que fluyan de la caja a los libros y la voluntad de revisarlas antes de que termine el mes.

Empieza esta semana: saca tu última cuenta de resultados, calcula tu coste primario y reserva treinta minutos en el calendario cada lunes para revisar los márgenes. La cifra que mantengas se decide en esos treinta minutos, no en el comedor.

Siguiente lectura: El coste primario en un restaurante, La cuenta de resultados de un restauranteEl análisis del umbral de rentabilidad en un restaurante.